Modifican el procedimiento de certificación del operador económico autorizado.- A través de la Resolución de Intendencia Nacional N° 07-2017/SUNAT/310000, publicada el día 15 de setiembre de 2017, se modificó el Anexo 1 del Procedimiento General “Certificación del Operador Económico Autorizado”, DESPA-PG.29 (versión 2), con la finalidad de otorgar mayores facilidades a los exportadores y agentes de aduana.

Las facilidades otorgadas consisten en lo siguiente:

Las modificaciones bajo comentario se encuentran en vigor desde el 16 de setiembre de 2017.

Aprueban el procedimiento de Mandato Electrónico.- A través de la Resolución de Intendencia Nacional N° 06-2017-SUNAT/310000, publicada el 13 de setiembre de 2017, se aprobó el procedimiento específico de “Mandato Electrónico”, DESPA-PE.00.18 (versión 1), el cual entró en vigencia el 25 de setiembre del 2017.

El mencionado procedimiento tiene como objeto establecer las pautas para que el dueño o consignatario otorgue el mandato electrónico al agente de aduana encargado de gestionar el despacho aduanero de las mercancías ante la Aduana. Asimismo, se establece el procedimiento a seguir para la rectificación y anulación de dicho mandato, de ser el caso.

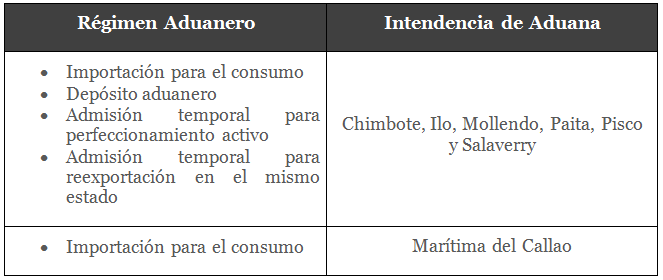

La norma bajo comentario establece que el mandato electrónico podrá ser utilizado en los siguientes regímenes aduaneros y ante las Intendencias de Aduana que se mencionan a continuación:

Modifican los procedimientos de importación para el consumo.- A través de la Resolución de Intendencia Nacional N° 05-2017-SUNAT/310000, publicada el día 03 de setiembre de 2017, se modificaron diversas disposiciones de los Procedimientos Generales “Importación para el Consumo”, DESPA-PG.01 (versión 7) e “Importación para el Consumo”, DESPA-PG.01-A (versión 2).

En lo referido al Procedimiento DESPA-PG.01 (versión 7), se establece que en los siguientes casos excepcionales, las mercancías destinadas al régimen de importación con posterioridad a la llegada del medio de transporte, no requieren ser trasladadas a un almacén aduanero para su despacho

Por otro lado, se ha precisado tanto en el Procedimiento DESPA-PG.01-A (versión 2) como en el Procedimiento DESPA-PG.01 (versión 7), que en la transferencia de bienes antes de su despacho a consumo no será necesario presentar copia simple del comprobante de pago cuando éste haya sido emitido utilizando un medio informático autorizado o proporcionado por la SUNAT.

Las modificaciones bajo comentario se encuentran en vigor desde el 04 de setiembre de 2017.

Modifican el procedimiento de rectificación electrónica.- A través de la Resolución de Intendencia Nacional N° 04-2017-SUNAT/310000, publicada el día 03 de setiembre de 2017, se modificó el Procedimiento Específico “Solicitud de Rectificación Electrónica de Declaración”, DESPA-PE.00.11 (versión 2), a efectos de precisar que será de aprobación automática la solicitud destinada a rectificar la información del RUC del terminal portuario, por el RUC del depósito temporal elegido por el importador, en aquellos casos excepcionales en que las mercancías no deban ingresar a un almacén aduanero, cuando son destinadas al régimen de importación definitiva con posterioridad a la llegada del medio de transporte.

La modificación bajo comentario se encuentran en vigor desde el 04 de setiembre de 2017.

Modifican el Reglamento de la Ley General de Aduanas.- A través del Decreto Supremo N° 270-2017-EF, publicado el 13 de setiembre de 2017, se efectuaron modificaciones al Reglamento de la Ley General de Aduanas aprobado por Decreto Supremo N° 010-2009-EF, con la finalidad de incentivar el uso del despacho anticipado por parte de los despachadores de aduana y simplificar las facilidades otorgadas a los Operadores Económicos Autorizados.

En este sentido, se modificó el artículo 22 del referido Reglamento, a fin de establecer que en la base de cálculo del importe de la garantía que deben presentar los despachadores de aduana para desempeñar sus funciones como operadores de comercio exterior, no se considerará el importe de los derechos arancelarios y demás tributos cancelados en los despachos efectuados bajo la modalidad de despacho anticipado.

Asimismo, se eliminó el último párrafo del artículo 63 del Reglamento en mención, el cual establecía que los usuarios aduaneros certificados como operadores de comercio exterior (OEA) podían efectuar embarques directos de mercancías acondicionadas en contenedores desde el local que hubiesen designado para tal fin. Cabe precisar que dicha facilidad se mantiene vigente al encontrarse regulada en el Procedimiento de Certificación como OEA aprobado por la SUNAT.

Las modificaciones bajo comentario se encuentran en vigor desde el 14 de setiembre de 2017, salvo la modificación al artículo 22, la cual entrará en vigencia el 1 de enero de 2018.

Modifican el Reglamento del Régimen Aduanero Especial de Envíos de Entrega rápida.- A través del Decreto Supremo N° 271-2017-EF, publicado el 13 de setiembre de 2017, se efectuaron modificaciones al Reglamento del Régimen Aduanero Especial de Envíos de Entrega Rápida aprobado por Decreto Supremo N° 011-2009-EF, con la finalidad de facilitar el flujo de operaciones de comercio realizadas a través de este tipo de envíos y reducir el costo asociado a dichas operaciones.

Entre las principales modificaciones establecidas por la norma bajo comentario, se tienen las siguientes:

Lo establecido en el Decreto Supremo bajo comentario se encuentra en vigor desde el 14 de setiembre de 2017.

Modifican resolución SUNAT que regula notificación de actos administrativos por medios electrónicos.- Mediante Resolución No. 242-2017/SUNAT, publicada el 28 de setiembre de 2017 en el Diario Oficial El Peruano, se modificó el Anexo de la Resolución de Superintendencia N° 014-2008/SUNAT a fin de hacer extensivo el mecanismo de notificación en el buzón electrónico de los deudores tributarios (Notificación SOL), a diversos actos administrativos emitidos por la SUNAT, tales como Resoluciones de determinación, resultados de requerimiento de fiscalización, resoluciones emitidas en el marco de procedimientos de cobranza coactiva, entre otros.

La norma bajo comentario se encuentra en vigor desde el 29 de setiembre de 2017.

Indecopi ha dispuesto mantener los derechos antidumping sobre importaciones de tejidos originarios de la República de India.- Mediante Resolución No. 202-2017/CDB-INDECOPI, publicada el 30 de setiembre de 2017 en el Diario Oficial El Peruano, la comisión de Dumping, Subsidios y Eliminación de Barreras Comerciales No Arancelarias del Indecopi ha dispuesto mantener por un periodo de cinco años, contado a partir del 02 de abril de 2016, la vigencia de los derechos antidumping impuestos por la resolución No. 038-2011/CFD-INDECOPI sobre las importaciones de tejidos de poliviscosa (fibras discontinuas de poliéster mezcladas, exclusiva o principalmente con fibras discontinuas de rayón viscosa), originarios de la República de la India.

Esta medida ha sido adoptada en base a un análisis prospectivo sustentado en la evolución de la industria nacional durante el periodo sujeto a revisión (2011-2015), así como al daño significativo a la rama de producción nacional que podría generarse en caso los derechos antidumping sean dejados sin efecto.

Modifican el procedimiento de transbordo.- A través de la Resolución de Intendencia Nacional N° 08-2017/SUNAT/310000, publicada el día 20 de setiembre de 2017, se modificaron e incorporaron diversas disposiciones del Procedimiento General “Transbordo” DESPA-PG.11 (versión 4).

Entre las modificaciones más relevantes, destacan las siguientes:

Las modificaciones bajo comentario se encuentran en vigor desde el 21 de setiembre de 2017.

Modifican los procedimientos de mercancías restringidas y clasificación arancelaria.- A través de la Resolución de Intendencia Nacional N° 03-2017-SUNAT/310000, publicada el día 2 de setiembre de 2017, se efectuaron diversas modificaciones a los Procedimientos Específicos “Control de Mercancías Restringidas y Prohibidas”, DESPA-PE.00.06 (versión 3) y “Clasificación Arancelaria de Mercancías”, DESPA-PE.00.09 (versión 4).

En relación con el Procedimiento Específico “Control de Mercancías Restringidas y Prohibidas”, se efectúan diversas precisiones en torno a los procedimientos aplicables al control de mercancías sujetas a restricciones administrativas por parte del Ministerio del Interior, Ministerio de la Producción, Ministerio de Salud, Ministerio de Transportes y Comunicaciones y la Superintendencia Nacional de Aduanas y de Administración Tributaria (insumos químicos y bienes fiscalizados).

En lo referido al Procedimiento Específico “Clasificación Arancelaria de Mercancías”, se modificó el texto de la declaración jurada contenida en el formato de solicitud de clasificación arancelaria, el cual debe ser suscrito por el solicitante al inicio del respectivo procedimiento.

La importancia de contar con un criterio de clasificación arancelaria contenido en una Resolución oficial emitida por la Aduana radica, entre otros motivos, en que permite a los importadores y/o exportadores determinar de manera adecuada el nivel de desgravación aplicable a dichas mercancías en el marco de los tratados comerciales suscritos por el Perú con terceros países, así como completar correctamente la información pertinente en los certificados de origen requeridos en el país de destino.

La norma bajo comentario se encuentra en vigor desde el 3 de setiembre de 2017.

Informe de la SUNAT sobre procedimiento administrativo aplicable a las solicitudes de devolución de tributos y rectificación de declaración aduanera de mercancías.- Mediante un informe recientemente emitido por la Intendencia Nacional Jurídico Aduanera de la SUNAT, esta entidad ha señalado que conforme a la legislación vigente, constituye un requisito de admisibilidad para la presentación de una solicitud de devolución por pago indebido o en exceso, originado por un ajuste de valor cancelado mediante autoliquidación, que el administrado haya rectificado previamente el valor en aduana consignado en la declaración aduanera.

El fundamento de esta posición radica en que el pedido de rectificación y la solicitud de devolución constituyen pretensiones con procedimientos de impugnación diferenciados, por lo que no resultaría posible acumular ambas pretensiones en un mismo procedimiento.

En este sentido, el Informe señala que, aun cuando el Tribunal Fiscal ha emitido reiterada jurisprudencia señalando que la rectificación del valor en aduana puede ser evaluada dentro del procedimiento de devolución de tributos, las Resoluciones emitidas por dicho Órgano Colegiado no resultan vinculantes para la Administración Aduanera en tanto no constituyen jurisprudencia de observancia obligatoria.

Sobre esta base, resulta recomendable analizar, de manera especial, aquellos pagos que hayan podido ser realizados “bajo protesto” con la expectativa de solicitar luego la devolución de tributos pagados indebidamente o en exceso dentro del plazo de prescripción para efectuar dicho pedido. Este mismo análisis debería ser efectuado también respecto de todo pago de tributos de importación considerado como indebido o en exceso aun cuando el mismo no haya sido efectuado con la indicación “bajo protesto”.

Si desea, puede contactar a los abogados del área de Comercio Exterior y Aduanas.

El contenido del presente informativo está referido a la descripción objetiva de disposiciones legales y noticias vinculadas a materia de comercio exterior y aduanas. No comprende la opinión que Rodrigo, Elías & Medrano Abogados tiene respecto de los mismos, por lo que no puede ser considerado como una fuente de interpretación o absolución de consultas.