Se establece una nueva prórroga de los plazos para el cumplimiento de obligaciones tributarias por la ampliación de la declaratoria de emergencia nacional

Debido a la prórroga del Estado de Emergencia Nacional hasta el 12 de abril de 2020, mediante la Resolución de Superintendencia N° 065-2020/SUNAT, publicada el 30 de marzo de 2020, se establecen nuevas fechas de vencimiento de determinadas obligaciones tributarias:

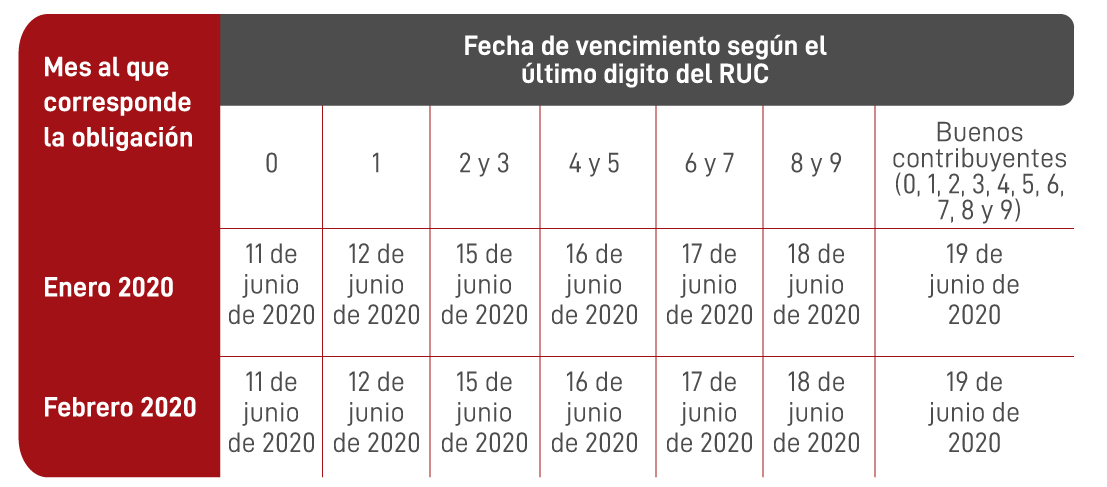

A. Para los contribuyentes perceptores de rentas de la tercera categoría que en el ejercicio gravable 2019 hubieran obtenido ingresos netos de hasta 2,300 UIT (S/ 9’660,000.00) o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

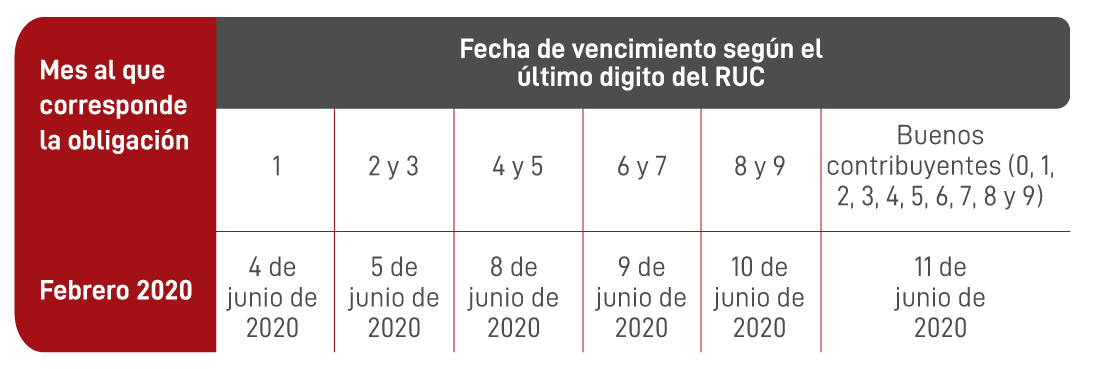

i) Las fechas de vencimiento para la declaración y pago de las obligaciones tributarias mensuales correspondientes al mes de febrero de 2020 (salvo las que se declaran a través del PLAME), se prorrogan según el siguiente detalle:

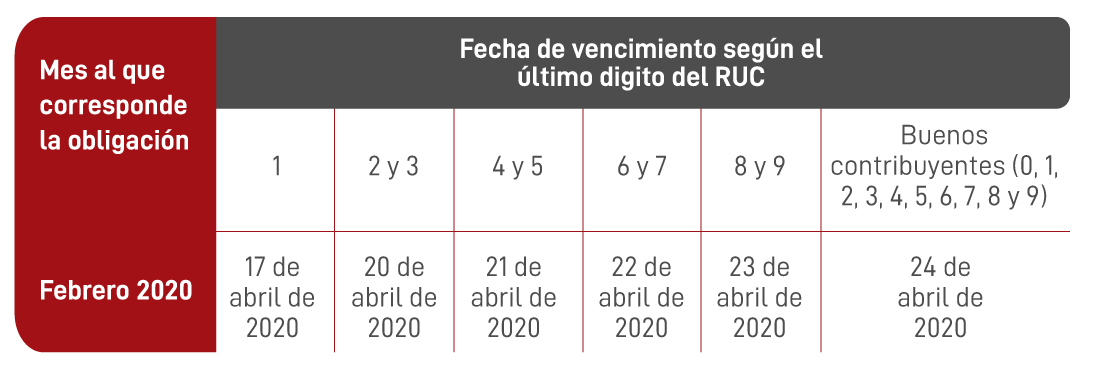

Los plazos para la declaración y pago de los conceptos contenidos en el PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601, correspondiente al período febrero de 2020 se amplían conforme al siguiente detalle:

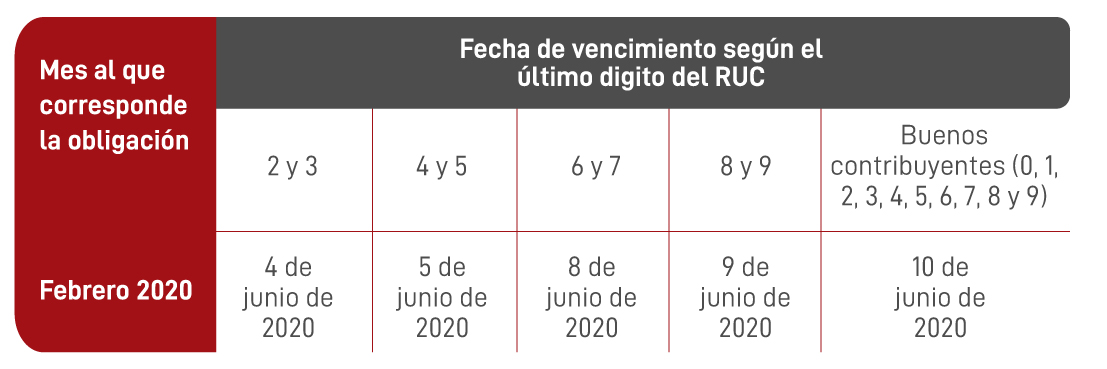

ii) Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos del anexo II de la Resolución de Superintendencia N° 269-2019/SUNAT correspondientes al mes de febrero de 2020, conforme al siguiente detalle:

iii) Se amplía hasta el 4 de junio de 2020 los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios llevados de manera física (Resolución No. 234-2006/SUNAT) y de forma electrónica (Resolución No. 286-2009/SUNAT), que originalmente vencían entre el 16 de marzo de 2020 y hasta el mes de mayo de 2020.

iv) Se prórroga hasta el 15 de mayo de 2020 los plazos de envío a la SUNAT -directamente o a través del OSE, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que vencían originalmente desde el 16 de marzo de 2020 hasta el 30 de abril de 2020.

v) Se extiende hasta el 29 de mayo de 2020 el plazo para presentar la DAOT cuyo plazo fijo de presentación hubiere estado comprendido entre el 16 de marzo de 2020 y el 31 de marzo de 2020.

vi) Se dispone que serán de aplicación estos nuevos vencimientos a fin de contabilizar el plazo con el que cuentan los sujetos que presenten una solicitud de devolución del saldo a favor materia del beneficio a partir de marzo o en meses posteriores.

B. Tratándose de los contribuyentes perceptores de rentas de la tercera categoría que en el ejercicio gravable 2019 hubieran obtenido ingresos netos de hasta 5,000 UIT (S/ 21’000,000.00) o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

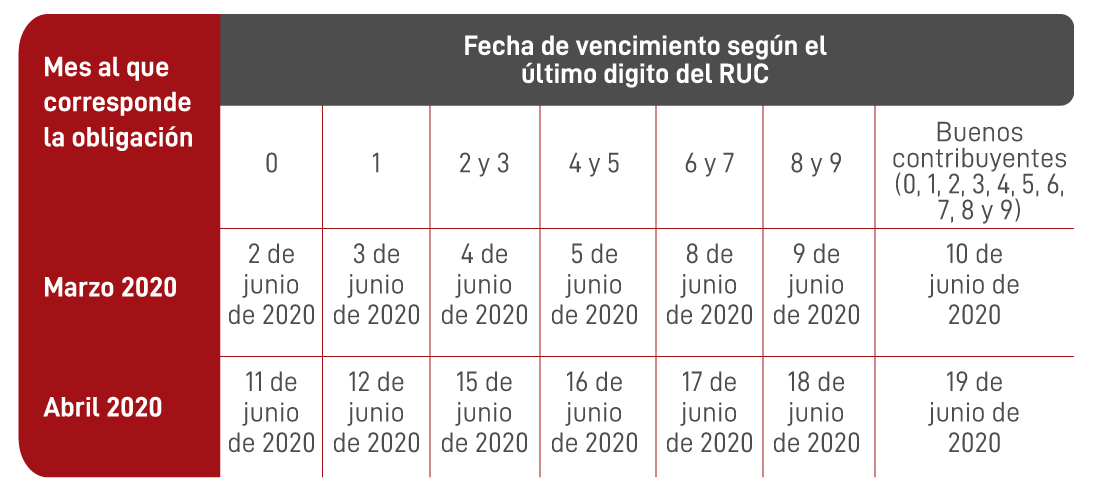

i) Las fechas de vencimiento para la declaración y pago de las obligaciones tributarias mensuales correspondientes a los meses de Marzo y Abril de 2020 (salvo las que se declaran a través del PLAME), se prorrogan según el siguiente detalle:

(1) Incluye los vencimientos para la declaración y pago al contado o de las cuotas del ITAN.

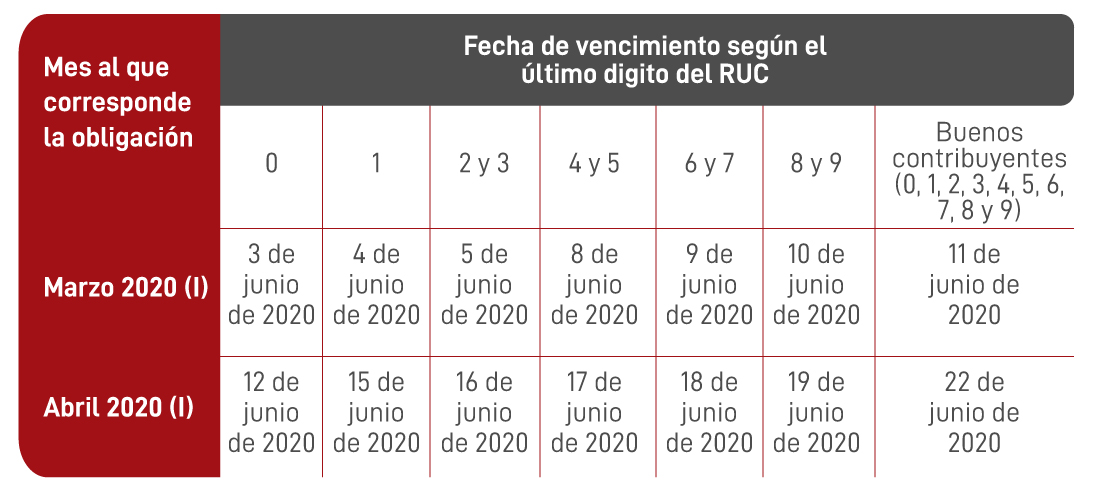

ii) Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos del anexo III de la Resolución de Superintendencia N° 269-2019/SUNAT (aplicable a los contribuyentes obligados a llevar libros de forma electrónica desde el 2020) de los meses de enero y febrero de 2020, conforme al siguiente detalle:

iii) Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos del anexo II de la Resolución de Superintendencia N° 269-2019/SUNAT (aplicable a contribuyentes que ya llevaban voluntariamente o estaban obligados a llevar libros electrónicos antes del 2020) de los meses de marzo y abril de 2020, conforme al siguiente detalle:

C. En el caso de los contribuyentes perceptores de rentas de la tercera categoría que en el ejercicio gravable 2019 hubieran obtenido ingresos netos superiores a 2,300 UIT (S/ 9’660,000.00) y de hasta 5,000 UIT (S/ 21’000,000.00) o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

i) Se amplía hasta el 4 de junio de 2020 los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios llevados de manera física (Resolución N° 234-2006/SUNAT) y de forma electrónica (Resolución N° 286-2009/SUNAT), que originalmente vencían entre el 31 de marzo de 2020 y hasta el mes de mayo de 2020.

ii) Se prórroga hasta el 15 de mayo de 2020 de los plazos de envío a la SUNAT -directamente o a través del OSE, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que vencían originalmente desde el 31 de marzo de 2020 hasta el 30 de abril de 2020.

iii) Se extiende hasta el 29 de mayo de 2020 el plazo para presentar la DAOT cuyo plazo fijo de presentación hubiere estado comprendido entre el 31 de marzo de 2020 y el 30 de abril de 2020.

iv) Se dispone que serán de aplicación estos nuevos vencimientos a fin de contabilizar el plazo con el que cuentan los sujetos que presenten una solicitud de devolución del saldo a favor materia del beneficio a partir de marzo o en meses posteriores.

Las prórrogas mencionadas en los literales B y C anteriores también son de aplicación a aquellos sujetos inafectos del impuesto a la renta distintos al Sector Público Nacional.

Aplazamientos y/o fraccionamientos tributarios.- A través de la misma Resolución de Superintendencia se dispone para todos los deudores tributarios con aplazamientos y/o fraccionamientos concedidos y vigentes hasta el 15 de marzo de 2020 (comprende a los grandes contribuyentes), que la falta de pago oportuno de las cuotas que venzan el 31 de marzo y el 30 de abril de 2020 no serán computadas para la pérdida del aplazamiento y/o fraccionamiento, si se pagan hasta el 29 de mayo de 2020 con los intereses moratorios que correspondan.