Flexibilizan requisitos para la deducción de gastos por desmedros.- Mediante Decreto Supremo N° 86-2020-EF, a partir del 22 de abril de 2020, se flexibilizan los requisitos para la deducción de gastos por desmedros de existencias:

i) La destrucción que debe llevarse a cabo ante la presencia de Notario Público o Juez de Paz, se comunicará a la SUNAT con una anticipación no menor a 2 días hábiles anteriores a la fecha en que se llevará a cabo la destrucción. Antes la norma preveía un plazo mínimo de 6 días.

ii) Cuando la suma del costo de las existencias a destruir y el costo de las existencias destruidas con anterioridad en el mismo ejercicio ascienda hasta de 10 UIT (S/ 43,000), la SUNAT aceptará que la destrucción se sustente en un informe que contenga la información establecida en el Decreto Supremo, no siendo exigible la presencia de Notario o Juez de Paz, sin perjuicio de la comunicación previa a SUNAT.

iii) La forma y plazo en las que se deberán presentar el informe y la forma en que se realizará la comunicación previa a SUNAT serán establecidas mediante resolución de superintendencia. En tanto no se emita dicha resolución, el informe se presentará en las dependencias de la SUNAT dentro de los 5 días hábiles siguientes a la destrucción de las existencias y la comunicación previa a SUNAT deberá presentarse en su dependencia (salvo en los casos de las destrucciones realizadas hasta el 31 de julio de 2020 que tienen una regulación especial y se mencionan más adelante).

Ahora bien, atendiendo a las medidas de aislamiento dictadas por el gobierno, se han establecido ciertas disposiciones transitorias:

– En el caso de la destrucción de existencias que se realice entre el 22 de abril y el 31 de julio de 2020, esta debe acreditarse solo con el informe antes mencionado, con independencia del costo de los bienes, siempre que se comunique previamente el acto de destrucción a la dirección de correo electrónico: comunicaciones_desmedros@sunat.gob.pe, con una anticipación no menor a 2 días hábiles. La SUNAT –mediante resolución de superintendencia– podrá extender este plazo a una fecha posterior al 31 de julio de 2020, pero sin exceder la fecha inicial de vencimiento para la presentación de la declaración jurada anual del Impuesto a la Renta correspondiente al ejercicio gravable 2020. En este supuesto, el informe debe ser presentado a SUNAT al término del quinto día hábil contado a partir del 1 de agosto de 2020 o del plazo que amplíe SUNAT.

– En el caso de contribuyentes que, por efecto del Estado de Emergencia Nacional declarado por el Decreto Supremo N° 044-2020-PCM y su prórroga, hubieran efectuado la destrucción de sus existencias sin contar con la presencia de Notario o Juez de Paz antes del 22 de abril de 2020, podrán acreditar la destrucción de aquellas con el informe incorporado por el Decreto Supremo No. 86-2020-EF, el cual debe ser presentado a SUNAT al término del quinto día hábil contado a partir del 1 de agosto de 2020 o del plazo que amplíe la SUNAT.

Modificaciones al Régimen de Enajenación Indirecta de acciones.- El Decreto Supremo N° 085-2020-EF ha modificado el Reglamento de la Ley del IR en diversos aspectos relacionados al “valor de mercado” de las acciones (peruanas y extranjeras) para efectos del régimen de enajenación indirecta. Así, esta modificación incide en los siguientes puntos del régimen:

A. El valor de mercado de las acciones que deberá considerarse para propósitos de los Test: Conforme a la modificación, se considera “valor de mercado” de las acciones, según el caso:

i. El mayor valor de cotización de apertura o cierre diario, tratándose de acciones cotizadas.

ii. El valor por flujo de caja descontado (nuevo método), cuando la persona jurídica evidencie un horizonte previsible de flujos futuros o cuente con elementos como licencias, autorizaciones o intangibles que permitan prever la existencia de dichos flujos (y siempre que no resulte aplicable lo indicado en el acápite i. precedente). El contribuyente deberá contar con un informe técnico que permita verificar la valorización realizada bajo este método. Este método no estaba recogido en el anterior texto reglamentario.

iii. El valor de participación patrimonial cuando no cumplan con las condiciones previstas en el Reglamento para aplicar lo indicado en los acápites i. o ii. precedentes, calculándose sobre la base del último balance auditado de la empresa emisora, cerrado dentro de los 90 días anteriores a la enajenación. Antes del cambio introducido por el Decreto Supremo N° 085-2020-EF, este valor se calculaba sobre la base del último balance anual auditado de la empresa emisora cerrado con anterioridad a la fecha de enajenación.

Si dentro de los 90 días previos a la enajenación indirecta de acciones, se efectúa una reducción del capital en la persona jurídica no domiciliada, el balance a considerar será el que corresponda antes de la referida reducción, pero dentro de dicho plazo.

De no ser aplicable lo anterior, el “valor de participación patrimonial” será alguno de los siguientes:

– El valor de participación patrimonial incrementado por la tasa activa de mercado promedio mensual en moneda nacional (TAMN) que publique la SBS. (disposición introducida por el Decreto Supremo)

– El valor de tasación establecido dentro de los 6 meses anteriores a la fecha de la enajenación o emisión de acciones o participaciones como consecuencia de un aumento de capital.

B. Forma en que debe efectuarse el Test del 50%: Cuando corresponda aplicar los métodos de valorización ii. o iii. antes mencionados, el Test del 50% deberá efectuarse no sólo en la fecha de la enajenación, sino además en cada uno de los 3 trimestres precedentes a aquél en el que se realiza la enajenación (i.e. son 4 trimestres en total).

– Tratándose de los 3 trimestres anteriores al de la enajenación: se utiliza el valor de mercado que se obtenga en virtud de los balances que correspondan al cierre de cada trimestre.

– Tratándose del trimestre al que corresponda la enajenación: el valor de mercado se determina según el método que resulte aplicable a la persona jurídica (i.e. valor por flujo de caja descontado o valor de participación patrimonial).

Antes de la modificación introducida por el Decreto Supremo No. 085-2020-EF, este análisis se hacía sólo en una oportunidad; esto es, viendo el valor de participación patrimonial según el último balance anual auditado de cada compañía, cerrado con anterioridad a la fecha de enajenación.

C. Homogeneidad de la metodología empleada para la preparación de los balances: Los balances de las personas jurídicas domiciliadas y no domiciliadas (en base a los cuales se determina el “valor de mercado”) deben ser elaborados en función de políticas contables uniformes. Caso contrario, se deberá reformular el balance de la entidad extranjera atendiendo a las políticas contables aplicadas a la persona jurídica peruana cuyas acciones se enajenan indirectamente. (Disposición introducida por el Decreto Supremo N° 085-2020-EF)

D. Reglas para determinar la “base imponible” (i.e. parte del ingreso que se considerará “renta de fuente peruana” en caso la operación califique como “enajenación indirecta”): Para determinar la base imponible, las normas prevén que debe compararse el valor de mercado de las acciones de la entidad del exterior vis à vis el valor de mercado de las acciones de la persona jurídica peruana que se enajenan indirectamente.

El cambio en este punto está referido al “valor de mercado” de las acciones de la entidad del exterior, que deberá considerarse a efectos del cálculo de la base imponible. Se incorporan las siguientes disposiciones:

– Se ha previsto que dicho valor será el mayor entre: i) el valor de transacción; y, ii) el valor de mercado que se determine en función al método aplicable según lo indicado en el acápite A precedente (cotización, flujo de caja descontado o valor de participación patrimonial). El Reglamento anterior no disponía esta comparación, remitiéndose únicamente al valor de mercado que resultara del valor de cotización o valor de participación patrimonial.

– Se ha incorporado una precisión en la norma reglamentaria, en el sentido que si, en forma previa a la enajenación indirecta, se efectúa una reducción de capital en la persona jurídica no domiciliada, y siempre que el método de valoración aplicable sea el valor de participación patrimonial (ya sea sobre balances auditados o el incrementado por la TAMN), entonces, el balance a considerar será el que corresponda luego de dicha reducción.

El valor de mercado determinado conforme a lo anterior se multiplica por el porcentaje de participación (i.e. porcentaje de equivalencia), determinado conforme a lo establecido en el segundo párrafo del numeral 1 del inciso e) del artículo 10 de la Ley, que se tuviera a dicha fecha.

A falta de disposición expresa que postergue su entrada en vigencia, los cambios antes señalados deben surtir efectos a partir del día siguiente de publicado el Decreto Supremo 085-2020-EF, es decir, desde el 22 de abril de 2020.

Modificaciones al Régimen Especial de Recuperación Anticipada el Impuesto General a las Ventas (IGV).- Con el Decreto Legislativo N° 1463, publicado el 17 de abril de 2020, se prorroga hasta el 31 de diciembre de 2023 el régimen que consiste en la devolución del crédito fiscal generado en las importaciones y/o adquisiciones locales de bienes de capital nuevos, efectuadas por contribuyentes cuyos ingresos netos anuales sean hasta 300 UIT y que se encuentren acogidos al Régimen MYPE Tributario del Impuesto a la Renta o al Régimen General del Impuesto a la Renta.

Asimismo, esta norma establece que hasta el 31 de diciembre de 2021, excepcionalmente, podrán acogerse al régimen los contribuyentes del IGV cuyos ingresos netos anuales oscilen entre 300 y 2,300 UIT, y que se encuentren acogidos a los regímenes MYPE Tributario o General del Impuesto a la Renta, respecto de las adquisiciones de bienes de capital nuevos realizadas desde el 1 de enero de 2020.

Se prorroga plazo para emisión de Certificados Digitales y comprobantes de pago electrónicos.- Mediante Decreto Legislativo N° 1370 se autorizó a la SUNAT para que, hasta el 30 de junio de 2020, pueda ejercer funciones de Entidad de Registro o Verificación, respecto de certificados digitales solicitados por personas naturales o jurídicas que generen ingresos netos anuales de hasta trescientas (300) UIT. Ello para facilitar que los contribuyentes puedan obtener los certificados digitales necesarios para la emisión de comprobantes de pago electrónicos.

A través del Decreto Legislativo N° 1462, publicado el 17 de abril de 2020, se prorroga el plazo señalado hasta el 31 de diciembre de 2021.

Modificaciones al Sistema de Emisión Electrónica de comprobantes de pago.- A través de la Resolución de Superintendencia N° 073-2020/SUNAT, se dispone lo siguiente:

i) Los sujetos que adquirieron la calidad de emisor electrónico el 1 de abril de 2020 por determinación de SUNAT, debido a que eligieron ser emisores electrónicos en octubre de 2019 (en los sistemas SEE–Del Contribuyente, SEE SUNAT Operaciones en Línea, SEE Facturador SUNAT o SEE Operador de Servicios Electrónicos) o porque se inscribieron en el RUC en marzo de 2020, podrán, excepcionalmente, emitir comprobantes de pago en formato impreso hasta el 31 de agosto de 2020.

No se exigirá que las facturas, boletas de pago y notas de crédito y/o débito emitidas en formato impreso hasta el 31 de agosto de 2020, contengan las glosas “en contingencia” y “emisor electrónico obligado”.

ii) Los sujetos que adquirieron la calidad de emisor electrónico por elección entre noviembre de 2019 y febrero de 2020, se entenderán designados como tales, recién, a partir del 1 de setiembre de 2020. Por ello, podrán seguir emitiendo comprobantes de pago en formato impreso hasta el 31 de agosto de 2020.

iii) Los sujetos que se inscribieron en el RUC entre febrero y mayo de 2020, se entenderán designados como emisores electrónicos por determinación de SUNAT, recién, a partir del 1 de setiembre de 2020. Originalmente, dicha designación habría operado entre mayo y agosto de 2020.

Esta disposición aplica siempre que, al primer día calendario del tercer mes siguiente al mes de su inscripción, estos contribuyentes se hayan acogido al Régimen MYPE Tributario o al Régimen Especial del impuesto a la renta o hayan ingresado al Régimen General de dicho impuesto, con ocasión de la presentación de la declaración mensual correspondiente al mes de inicio de actividades declarado en el RUC; o, de no haber presentado declaración, haya comunicado a través del RUC, en el rubro tributos afectos, que optaron por alguno de los referidos regímenes.

iv) Se posterga, hasta el 1 de febrero de 2021, la designación como emisores electrónicos de las administradoras privadas de fondos de pensiones. Originalmente, dicha designación, establecida por el artículo 2 de la Resolución de Superintendencia N° 318-2017/SUNAT, empezaría el 1 de julio de 2020.

v) Se posterga, hasta el 1 de octubre de 2020, la designación como emisores electrónicos de las empresas que prestan el servicio público de telecomunicaciones y otras empresas supervisadas a que se refieren los incisos b) al f) del párrafo 2.1 de la segunda disposición complementaria final de la Resolución de Superintendencia N° 206-2019/SUNAT. Originalmente, su designación operaria a partir del 1 de mayo de 2020.

Prorrogan suspensión de plazos administrativos.- Mediante el Decreto Supremo No. 76-2020-PCM, publicado el 28 de abril de 2020, se prorroga la suspensión del cómputo de plazos de tramitación de los procedimientos administrativos sujetos a silencio positivo y negativo que se encuentren en trámite, señalada en el numeral 2 de la Segunda Disposición Complementaria Final del Decreto de Urgencia N° 026-2020, por el término de quince (15) días hábiles contados a partir del 29 de abril del 2020.

Modifican lugar de presentación de declaraciones elaboradas utilizando el Programa de Declaración Telemática (PDT).- A través de la Resolución de Superintendencia N° 074-2020/SUNAT, publicada el 30 de abril de 2020, se establece que la presentación de las declaraciones originales, rectificatorias o sustitutorias que se elaboran utilizando los diversos PDTs aprobados, se realizará a través del servicio “Mis declaraciones y pagos” de SUNAT Virtual.

El pago correspondiente se podrá realizar a través del servicio de SUNAT “Mis declaraciones y pagos”; del Sistema Pago Fácil; en los bancos habilitados utilizando el Número de Pago SUNAT (NPS); o, en efectivo o cheque en la red bancaria autorizada por SUNAT.

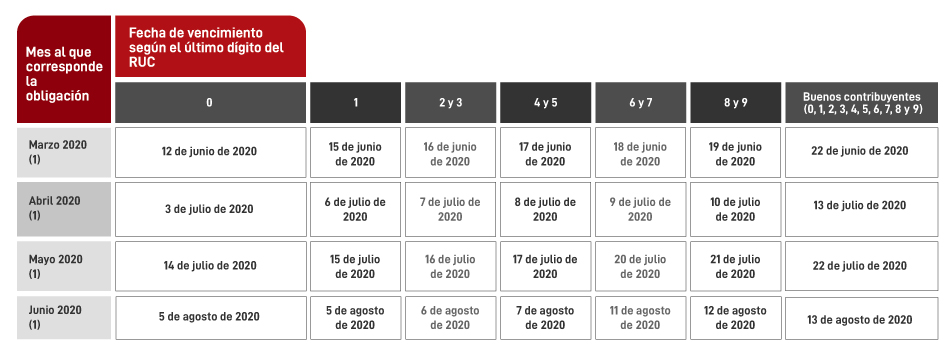

Se establece una nueva prórroga de los plazos para el cumplimiento de obligaciones tributarias por la ampliación de la declaratoria de emergencia nacional.- Debido a la prórroga del Estado de Emergencia Nacional hasta el 10 de mayo de 2020, mediante la Resolución de Superintendencia N° 075-2020/SUNAT, publicada el 29 de abril de 2020, se establecen nuevas fechas de vencimiento de determinadas obligaciones tributarias:

A) Para los contribuyentes perceptores de rentas de la tercera categoría que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de hasta 2,300 UIT (S/ 9’660,000.00) o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

i) Las fechas de vencimiento para la declaración y pago de las obligaciones tributarias mensuales correspondientes al mes de febrero de 2020, incluyendo las relacionadas con el PLAME, se prorrogan según el siguiente detalle:

B) Para los contribuyentes perceptores de rentas de la tercera categoría que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de hasta 5,000 UIT (S/ 21’000,000.00) o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

i) Las fechas de vencimiento para la declaración y pago de las obligaciones tributarias mensuales correspondientes a los meses de Marzo a Junio de 2020, se prorrogan según el siguiente detalle:

(1) Incluye los vencimientos para la declaración y pago al contado o de las cuotas del ITAN.

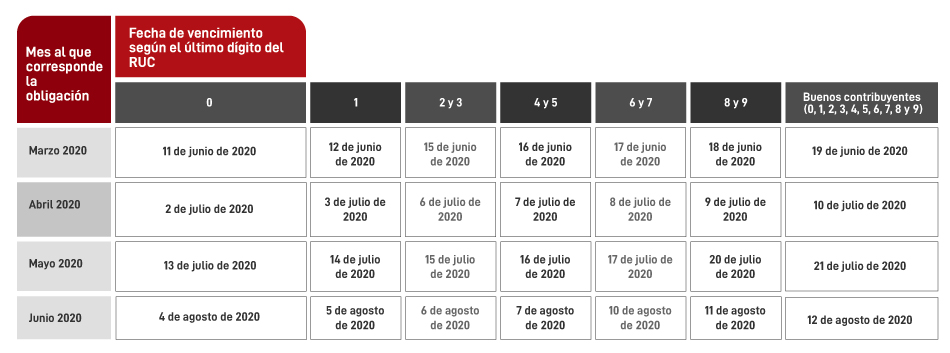

ii) Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos del anexo III de la Resolución de Superintendencia N° 269-2019/SUNAT (aplicable a los contribuyentes obligados a llevar libros de forma electrónica desde el 2020) de los meses de marzo a junio de 2020, conforme al siguiente detalle:

iii) Hasta el 25 de mayo de 2020, los plazos de envío a la SUNAT -directamente o a través del OSE, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que vencían originalmente desde el 16 de marzo de 2020 hasta el 10 de mayo de 2020.

iv) Hasta el 29 de mayo de 2020, el plazo para presentar la DAOT cuyo plazo fijo de presentación hubiere estado comprendido entre el 16 de marzo de 2020 y el 10 de mayo de 2020.

Suspensión o reducción de pagos a cuenta.- El Decreto Legislativo No. 1471, vigente a partir del 30 de abril de 2020, establece un régimen especial para reducir o suspender los pagos a cuenta del Impuesto a la Renta de los meses de abril a julio de 2020.

Pueden acogerse al régimen todos los contribuyentes, sin excepción, cualquiera sea el método de cálculo aplicable para los pagos a cuenta (coeficientes o porcentajes).

La norma también es aplicable para contribuyentes sujetos a sistemas especiales de pagos a cuenta del Impuesto a la Renta.

La suspensión o reducción de los pagos a cuenta de abril a julio será automática sin requerir la aprobación de SUNAT (lo que no exime de presentar la declaración mensual del respectivo anticipo).

Compensación de Saldo a Favor.- De conformidad con el precedente de observancia obligatoria contenido en la Resolución del Tribunal Fiscal No. 08679-3-2019, los contribuyentes tienen derecho a solicitar la compensación del saldo a favor del Impuesto a la Renta con deudas distintas a los pagos a cuenta de dicho impuesto. A fin de habilitar dicha opción, la SUNAT ha colgado en la sección “Otros Procedimientos y Trámites – Empresas” de su página web el “Formato sugerido para solicitar la compensación del Saldo a Favor del Imp. a la Renta de 3ra. Categoría – RTF N° 08679-3-2019” (descargar aquí).

Los contribuyentes que deseen solicitar la referida compensación deberán enviar un correo a portalsunat@sunat.gob.pe, adjuntando el Formato habilitado por SUNAT (llenado y firmado por el representante legal) y una solicitud en la que se consigne el R.U.C. del contribuyente y los datos del representante legal que firme los documentos.

Sentencia del Tribunal Constitucional: Impuesto Selectivo al Consumo (ISC) aplicable a los casinos y máquinas tragamonedas.- A través de la Sentencia recaída en el expediente N° 00001-2019-PI/TC, el Tribunal Constitucional se pronuncia sobre la constitucionalidad del Decreto Legislativo N° 1419 que modificó la Ley del IGV e ISC, a fin de incorporar a los juegos de casino y máquinas de tragamonedas en el ámbito de aplicación del ISC.

En la demanda de inconstitucionalidad se alegó que el Decreto Legislativo no regula un impuesto que grave el consumo de los usuarios de juegos de casino y máquinas tragamonedas, sino que, en los hechos, crea un impuesto a las utilidades y pérdidas del operador de casinos y tragamonedas; y que, además, la norma no incluyó a los juegos de apuesta en línea configurándose un tratamiento desigual injustificado. Al respecto, el magistrado ponente propuso declarar fundada la demanda, sin embargo, este fallo no alcanzó los cinco votos favorables que eran necesarios para declarar la inconstitucionalidad.

En consecuencia, se confirma la constitucionalidad del Decreto Legislativo N° 1419.

Vales de consumo por navidad para trabajadores (RTF N° 8266-2-2019).- En esta resolución, el Tribunal Fiscal señala que los gastos por la adquisición de vales de consumo para los trabajadores no cumplen con el Principio de Causalidad cuando no se acredita la entrega de los vales a los trabajadores. Para ello, se deberán presentar, entre otros documentos, una relación con el nombre, DNI y firma de los trabajadores que recibieron vales.