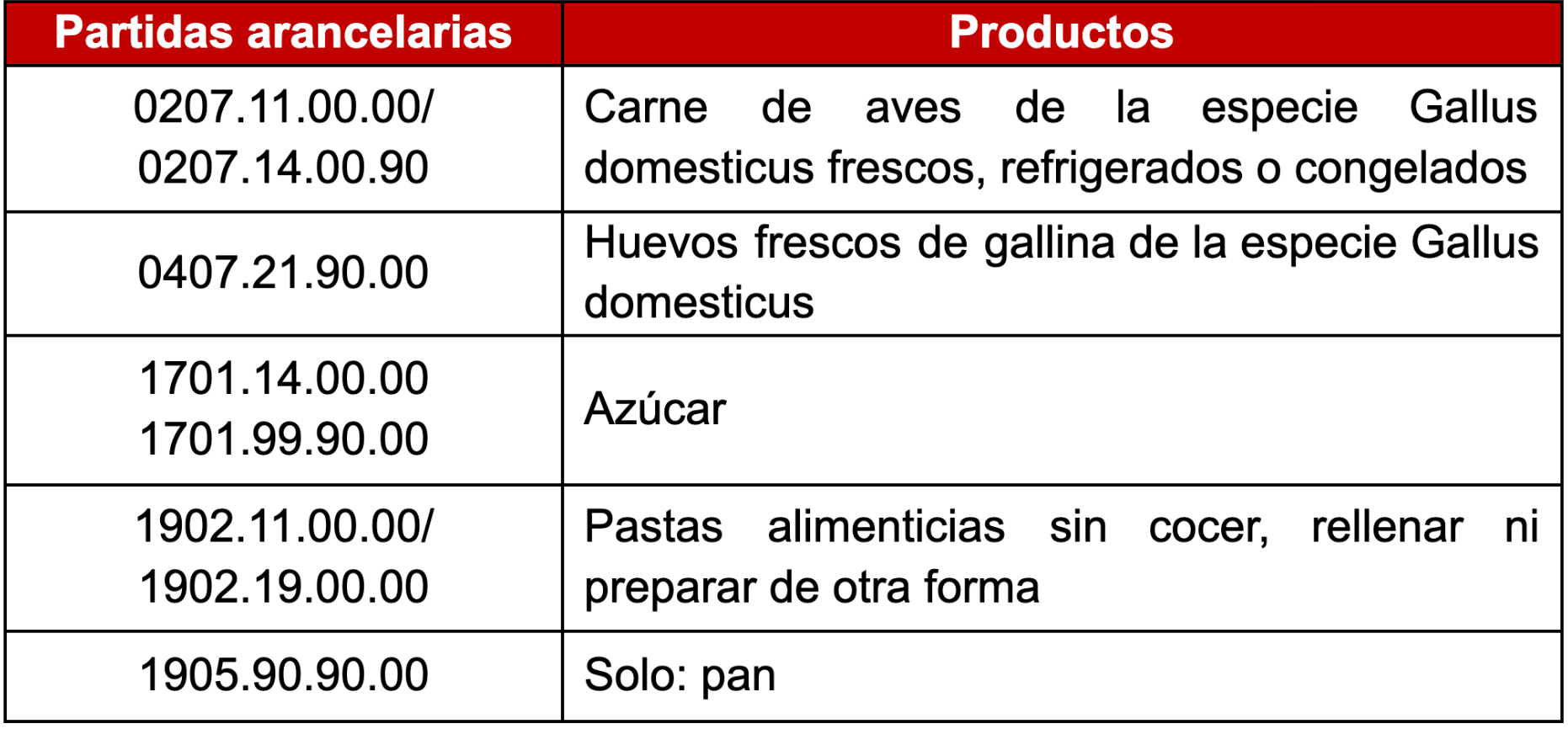

Exoneran del IGV a la venta o importación de bienes que forman parte de la canasta básica familiar.- Mediante la Ley N° 31452, publicada el 14 de abril de 2022, se dispone que a partir del 1 de mayo de 2022 y hasta el 31 de julio de 2022 estará exonerada del IGV, la venta en el país o importación de los alimentos clasificados en las siguientes partidas arancelarias:

Los contribuyentes que comercialicen dichos bienes podrán aplicar como crédito fiscal el IGV correspondiente a las adquisiciones y/o importaciones de los principales insumos requeridos en el proceso productivo de los bienes exonerados, los cuales serán determinados mediante decreto supremo refrendado por el ministro de Economía y Finanzas.

Lo dispuesto en la ley aprobada será también de aplicación a las operaciones de importación o venta de bienes antes mencionados que se realicen en las zonas comprendidas en la Amazonía.

Posteriormente, el 30 de abril de 2022, se publicó el Decreto Supremo N° 083-2022-EF a través del cual se aprobó la relación de bienes que intervienen en el proceso productivo.

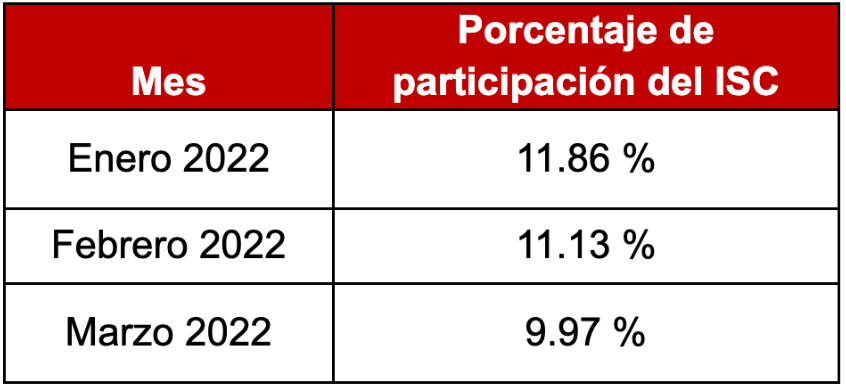

Se determina monto máximo de devolución del Impuesto Selectivo al Consumo (ISC) para aquellos que prestan el servicio de transporte terrestre.- A través de la Resolución de Superintendencia N° 066-2022/SUNAT, publicada el 20 de abril de 2022, se aprueba el porcentaje para determinar el monto máximo de devolución del ISC a que se refiere el Reglamento del Decreto de Urgencia N° 012-2019:

Se aprueban las nuevas versiones del PDT Planilla Electrónica y PDT ISC-Formulario Virtual N° 615.- Mediante la Resolución de Superintendencia N° 059-2022/SUNAT, publicada el 7 de abril de 2022, se aprueba la versión 4.1 del PDT Planilla Electrónica- PLAME Formulario Virtual N° 0601, la cual estará disponible desde el 1 de junio de 2022; y la versión 5.4 del PDT ISC-Formulario Virtual N° 615, disponible a partir del 1 de mayo de 2022.

Precisan horario de la Mesa de Partes Virtual de SUNAT.- Con la Resolución de Superintendencia N° 058-2022/SUNAT, publicada el 5 de abril de 2022, se modifica el horario en que se considerará presentada la documentación en la Mesa de Partes Virtual SUNAT, estableciendo que los documentos ingresados entre las 00:00 horas y las 23:59 horas de un día hábil, se consideran presentados ese día.

Se exoneran del ISC a los combustibles.- A través del Decreto Supremo N° 068-2022-EF, publicado el 3 de abril de 2022, se excluye a los combustibles (gasolinas de 90 octanos a menos, diésel B2, B5 y B20, y mezclas de diésel B2 con biodiésel B100) de la aplicación del ISC hasta el 30 de junio de 2022.

La exoneración podrá extenderse hasta por seis meses, previa evaluación de la evolución del precio internacional del petróleo y su incidencia en los precios internos.

Cuotas de participación en fondos mutuos de inversión.- Mediante el Informe N° 020-2022-SUNAT/7T0000, la SUNAT establece que las rentas percibidas por una persona natural no domiciliada producto de la redención o rescate de cuotas de participación de fondos mutuos de inversión en valores constituidos en el Perú están sujetas a la tasa del Impuesto a la Renta prevista en el inciso e) del artículo 54° de la Ley del Impuesto a la Renta (LIR).

Aportes a ESSALUD y Sistema Nacional de Pensiones (SNP).- Con el Informe N° 023-2022-SUNAT/7T0000 se precisa lo siguiente:

Régimen especial de depreciación aprobado mediante Decreto Legislativo N° 1488.- A través del Informe N° 024-2022-SUNAT/7T0000, se afirma que tratándose de edificaciones o construcciones iniciadas a partir del 1 de enero de 2020 y que son destinadas exclusivamente al desarrollo empresarial:

Devengo en la transferencia de acciones y/o participaciones.- En el Informe N° 028-2022-SUNAT/7T0000, se establece que en el supuesto de una enajenación de acciones y/o participaciones sociales en la que todo o parte del precio se fija sobre un porcentaje de la venta futura de los bienes que comercializa la compañía adquirida, la totalidad o parte del ingreso proveniente de la transferencia se considera devengado cuando dicha venta futura ocurra.

Depreciación en la Ley de Concesiones.- A través del Informe N° 029-2022-SUNAT/7T0000, la SUNAT se pronuncia sobre los métodos de depreciación contenidos en el artículo 22° del TUO de la Ley de Concesiones, en el siguiente sentido:

Nulidad de resoluciones emitidas en virtud del numeral 1 del artículo 108° del Código Tributario (RTF N° 1323-4-2021).- La SUNAT emitió resoluciones de determinación como resultado de diversos procedimientos de fiscalización parcial del IGV de enero a noviembre de 2014, en los cuales el elemento a fiscalizar fue el crédito fiscal de adquisiciones y compras. Luego inició una fiscalización definitiva respecto del mismo tributo y periodos y, al amparo del numeral 1 del artículo 108° del Código Tributario, emitió nuevos valores que modificaron las primeras resoluciones; según la Administración Tributaria el contribuyente incurrió en la infracción tipificada en el numeral 1 del artículo 178° del referido Código sustentando esta afirmación en las observaciones hechas al gasto en el marco de una fiscalización definitiva del Impuesto a la Renta del ejercicio 2014.

Al respecto, el Tribunal Fiscal señaló que la SUNAT no debió emitir los últimos valores vinculados al crédito fiscal valiéndose de las observaciones de una fiscalización del Impuesto a la Renta. Agregó que las circunstancias invocadas por la Administración no sustentan la causal que habilitaría la modificación de los actos de determinación emitidos sus actos de determinación inicial, toda vez que no se tratan de una situación o hecho que no haya podido ser establecido por ella en el momento en que emitió las primeras resoluciones. Por lo tanto, declaró la nulidad de las resoluciones de determinación emitidas en virtud del artículo 108° del Código Tributario.

Calificación de la venta de bienes por Incoterm Exworks para el IGV (Casación N° 25225-2018, Lima).- En este caso, la SUNAT consideró que la venta de bienes por Incoterm Ex Works estaba gravada con el IGV, al haberse realizado la transferencia de propiedad en territorio peruano; por su parte el Tribunal Fiscal consideró que para que una compra venta internacional de bienes muebles se encuentre gravada con el IGV no basta que se pacte bajo un determinado Incoterm sino que la Administración debe demostrar que la transferencia de propiedad hubiese ocurrido dentro del territorio nacional con anterioridad a la fecha de su exportación.

La Sala de Derecho Constitucional y Social Permanente confirmó la posición del Tribunal Fiscal afirmando que una operación internacional de venta de bienes para la exportación que implica su consumo en el país de destino, como la efectuada en este caso, no se encuentra gravada con el IGV, conforme al artículo 33° del TUO de la Ley del IGV que acoge el criterio de imposición exclusiva en el país de destino.