I. Modificaciones vinculadas al Impuesto a la Renta

– Se prorroga vigencia de exoneraciones del Impuesto a la Renta.- Con la Ley N° 31106, publicada el 31 de diciembre de 2020, se prorroga hasta el 31 de diciembre de 2023 la vigencia de las exoneraciones contenidas en el artículo 19° de la Ley del Impuesto a la Renta (LIR).

– Precisan la referencia al límite para la deducción de gastos por intereses en el ejercicio 2021.- En la Tercera Disposición Complementaria Final del Decreto Supremo N° 432-2020-EF se precisa que para deducir los intereses como gastos (inciso a) del artículo 37° de la LIR) los contribuyentes que se constituyan o inicien actividades en el ejercicio 2021 considerarán el EBITDA de dicho ejercicio.

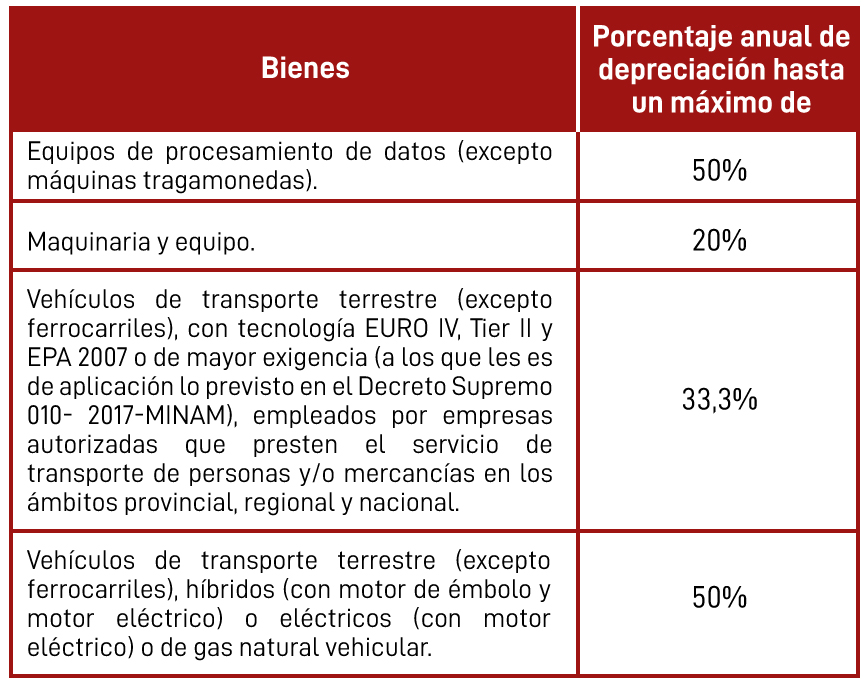

– Modifican el régimen especial de depreciación, previsto por el Decreto Legislativo N° 1488.- Mediante la Ley N° 31107, publicada el 31 de diciembre de 2020, se modifica el Decreto Legislativo N° 1488 en el siguiente sentido:

i) A partir del ejercicio 2021 se aplicarán los siguientes porcentajes:

ii) La depreciación de los edificios y construcciones aplicando el 20% anual podrá efectuarse hasta la depreciación total de éstos o sólo durante los ejercicios 2021 y 2022. La elección de una de estas dos opciones, la efectúa el contribuyente cuando presente su declaración jurada anual del Impuesto a la Renta; y es inmodificable.

– Modifican la Ley del Impuesto a la Renta (LIR).- A través de la Ley N° 31108, publicada el 31 de diciembre de 2020, se modifica el artículo 65° de la LIR para establecer que las personas naturales domiciliadas que obtengan exclusivamente rentas o pérdidas de tercera categoría generadas por fondos de inversión, patrimonios fideicometidos de sociedades titulizadoras y/o fideicomisos bancarios no se encuentran obligadas a llevar libros y registros contables.

– Modifican el Reglamento de la LIR.- Con el Decreto Supremo N° 425-2020-EF, publicado el 31 de diciembre de 2020, se modifica artículo 39-A para señalar que no procede la retención del impuesto cuando las sociedades administradoras de fondos mutuos de inversión en valores paguen las rentas mediante el abono en las cuentas bancarias que los distribuidores de cuotas de participación, que actúen por cuenta de los partícipes de dichos fondos, dispongan para tales efectos.

– Deducción adicional de las rentas de cuarta y quinta categorías.- En el Decreto Supremo N° 432-2020-EF, publicado el 31 de diciembre de 2020, se establecen los siguientes límites y condiciones para la deducción adicional de los gastos referidos el inciso d) del artículo 26-A del Reglamento de la Ley del Impuesto a la Renta:

i) Es deducible el 50% de los importes pagados por servicios de guías de turismo, servicios de turismo de aventura, ecoturismo y servicios de artesanos sustentados en recibos por honorarios.

ii) Es deducible el 25% de los importes pagados por servicios de agencias de viajes y turismo y actividad artesanal que sustenten comprobantes de pago (factura, boleta de venta).

II. Modificaciones vinculadas a beneficios tributarios

– Se derogan los beneficios tributarios del Régimen Agrario.- Mediante la Ley N° 31087, publicada el 6 de diciembre de 2020, se derogó la Ley N° 27360, Ley de Promoción del Sector Agrario que, entre otros beneficios tributarios, establecía en 15% la tasa del Impuesto a la Renta de tercera categoría y, la depreciación acelerada a razón de 20% anual del monto de las inversiones en obras de infraestructura hidráulica y obras de riego.

A partir del 1 de enero de 2021, regirá el régimen que a continuación se describe.

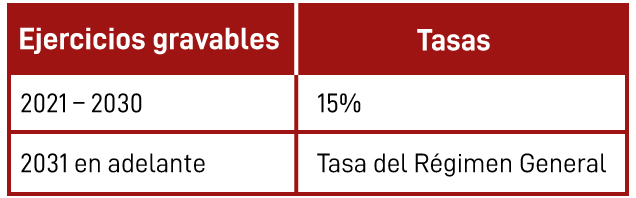

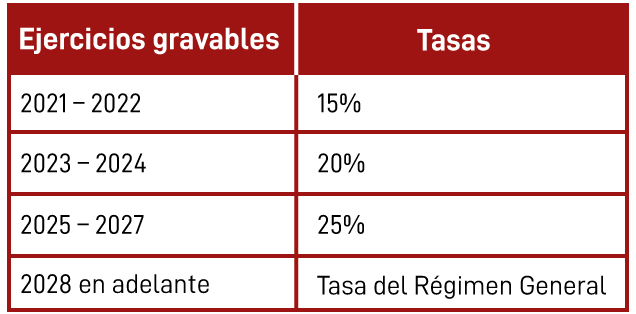

– Nuevo régimen tributario para el sector agrario. – El artículo 10° de la Ley N° 31110, publicada el 31 de diciembre de 2020, establece los siguientes beneficios tributarios para las personas naturales o jurídicas que desarrollen cultivos y/o crianzas (con excepción de las actividades agroindustriales relacionadas con trigo, tabaco, semillas oleaginosas, aceites y cerveza):

i) El Impuesto a la Renta se determinará aplicando sobre la renta neta las siguientes tasas:

i. Para las personas naturales o jurídicas cuyos ingresos netos no superen las 1,700 (mil setecientas) UIT en el ejercicio gravable:

ii. Para las personas naturales o jurídicas cuyos ingresos netos superen las 1,700 (mil setecientas) UIT en el ejercicio gravable:

ii) Se podrá depreciar a razón de 20% anual, el monto de las inversiones en obras de infraestructura hidráulica y obras de riego. Beneficio aplicable hasta el 31 de diciembre de 2025.

iii) Se permite el acogimiento al Régimen Especial de Recuperación Anticipada del Impuesto General a las Ventas aprobado por el Decreto Legislativo N° 973. Beneficio aplicable hasta el 31 de diciembre de 2025.

iv) Los sujetos cuyos ingresos netos no superen las 1,700 UIT en el ejercicio gravable, tendrán derecho a crédito tributario del 10% de la reinversión de hasta el 70% del monto de las utilidades anuales, luego del pago del impuesto a la renta, durante el periodo del 2021 al 2030.

– Se prorroga vigencia de beneficios y exoneraciones tributarias.- A través de la Ley N° 31105, publicada el 31 de diciembre de 2020, se prorroga hasta el 31 de diciembre de 2021:

i) Devolución de impuestos que gravan las adquisiciones con donaciones del exterior e importaciones de misiones diplomáticas.

ii) La exoneración del IGV por la emisión de dinero electrónico efectuada por las empresas emisoras de dinero electrónico.

iii) Las exoneraciones contenidas en los Apéndices I y II de la Ley del IGV.

– Se aprueba Régimen de Aplazamiento y/o Fraccionamiento para el Sector Turismo (RAF-TURISMO).- A través de la Ley N° 31103, publicada el 31 de diciembre de 2020, se establece el RAF-TURISMO respecto de las deudas tributarias administradas por la SUNAT que constituyan ingresos del tesoro público o de ESSALUD, a fin de mitigar el impacto sobre dicho sector por la declaratoria de estado de emergencia nacional a consecuencia de la COVID-19.

Se pueden acoger a este Régimen, los prestadores de servicios turísticos y/o artesanos cuyos ingresos netos anuales del ejercicio gravable 2019 no superen las 2,300 UIT´s (S/ 9,660,000.00).

– Devolución del Impuesto Temporal a los Activos Netos (ITAN) del ejercicio 2020.- Mediante la Ley N° 31104, publicada el 31 de diciembre de 2020, se dispone, de manera excepcional, la devolución del ITAN del ejercicio gravable 2020 en un plazo no mayor de treinta (30) días hábiles mediante abono en cuenta. Vencido dicho plazo el solicitante podrá considerar aprobada su solicitud.

III. Obligaciones formales ante SUNAT

– Aprueban Valor de la Unidad Impositiva Tributaria (UIT) para el 2021.- Con el Decreto Supremo N° 392-2020-EF, publicado el 15 de diciembre de 2020, se fija en S/ 4,400 (cuatro mil cuatrocientos soles) el valor de la UIT para el año 2021.

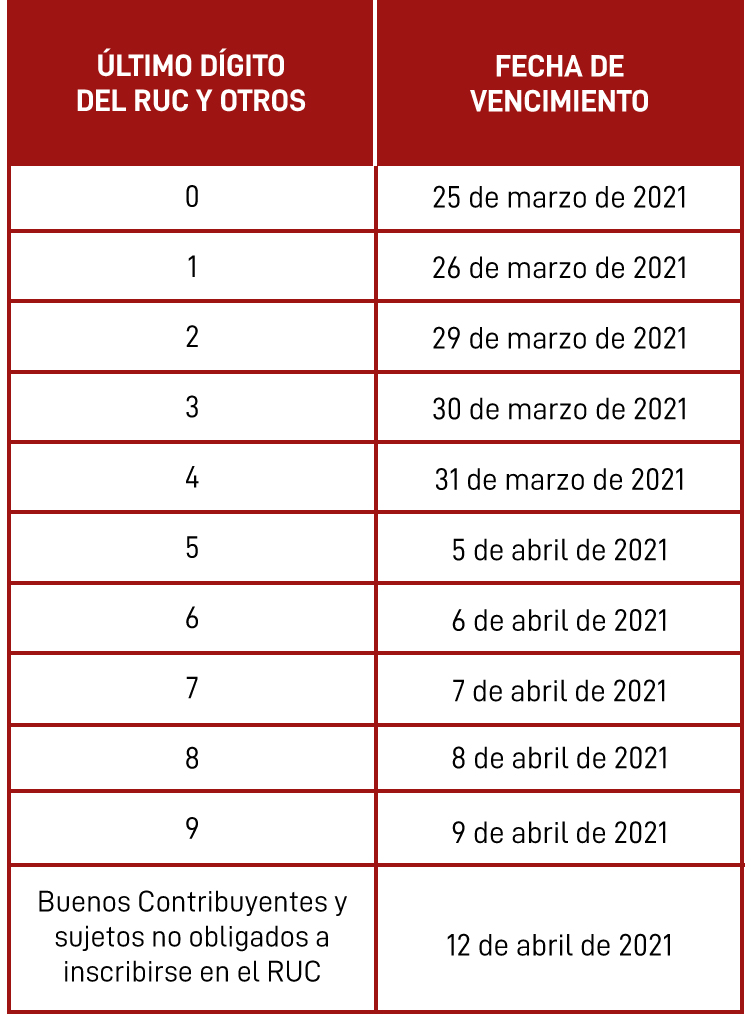

– Disposiciones para la Declaración del Impuesto a la Renta del Ejercicio Gravable 2020.- Mediante la Resolución de Superintendencia N° 229-2020/SUNAT, publicada el 30 de diciembre de 2020, se adecúa la Resolución N° 271-2019/SUNAT en los siguientes términos:

i) Los contribuyentes que generan rentas de tercera categoría también podrán utilizar el APP Personas SUNAT para presentar su declaración jurada anual del Impuesto a la Renta.

ii) Los formularios virtuales para la declaración correspondiente al ejercicio gravable 2020 se encontrarán disponibles de acuerdo con lo siguiente:

iii) Se aprueba el siguiente cronograma para la presentación de la declaración:

– Aprueban cronograma de cumplimiento de obligaciones tributarias en el 2021.- A través de la Resolución de Superintendencia N° 224-2020/SUNAT, publicada el 27 de diciembre de 2020, se establece los cronogramas para el cumplimiento de diversas obligaciones de carácter mensual ante la SUNAT y las fechas máximas de atraso de los Registros de Venta e Ingresos y de Compras Electrónicos para el ejercicio 2021.

– Se amplía plazo para la autorización de impresión, importación o generación de documentos en contingencia.- Mediante la Resolución Superintendencia N° 221-2020/SUNAT, publicada el 27 de diciembre de 2020, se amplía hasta el 31 de diciembre de 2021 para la autorización de impresión, importación o generación mediante sistemas computarizados de documentos en contingencia.

– Se aprueba el Reglamento que regula el suministro de información financiera a la SUNAT para el combate de la evasión y elusión tributaria.- El Decreto Supremo N° 430-2020-EF se aprueban las siguientes disposiciones reglamentarias:

i) Las empresas del sistema financiero deben suministrar a la SUNAT, los datos de identificación del titular o titular registrado y los datos de la cuenta cuando en ésta haya montos superiores a S/ 10,000 (diez mil soles)

ii) La información financiera se suministrará mensualmente a la SUNAT.

Deducción de gastos por donaciones.- A través del Informe N° 123-2020-SUNAT/7T0000 se señala que para la deducción regulada en el inciso x) del artículo 37° de la Ley del Impuesto a la Renta, no es condición que se acredite el destino de los bienes donados.

Régimen especial de depreciación.- Mediante el Informe N° 115-2020-SUNAT/7T0000 se establece que las embarcaciones y los buques no se encuentren comprendidos en el término “edificios y construcciones” al que se refiere el artículo 3° del Decreto Legislativo N° 1488, que estableció un régimen especial de depreciación.

Transferencia con ocasión de liquidación de asociación.- En el Informe N° 119-2020-SUNAT/7T0000 se concluye que no está gravada con el IGV la transferencia de activos y pasivos que efectúa una asociación sin fines de lucro, con ocasión de su liquidación, a favor de asociación similar de la cual era asociada.

Declaración del Beneficiario Final.- Con el Informe N° 111-2020-SUNAT/7T0000 se establece que:

i) Las empresas de derecho público creadas por ley, cuyo único accionista es el Estado Peruano, se encuentran exceptuadas de presentar el Formulario Virtual N° 3800 – Declaración del Beneficiario Final.

ii) Si las empresas de derecho público creadas por ley son accionistas, a su vez, de una sociedad anónima constituida y domiciliada en el país, la declaración del beneficiario final de dicha sociedad anónima debe considerar la información sobre el beneficiario final de las empresas de derecho público que son sus accionistas.

Validez de notificación de requerimiento del artículo 75° del Código Tributario (RTF N° 6741-4-2020).- A través de esta resolución, el Tribunal Fiscal establece el siguiente criterio de observancia obligatoria:

“La notificación del requerimiento emitido al amparo del segundo párrafo del artículo 75 del Código Tributario, cuando ha vencido el plazo de fiscalización previsto por el artículo 62-A del citado código, es conforme a ley, en tanto se comunican con dicho requerimiento las conclusiones del procedimiento de fiscalización y no se solicita información y/o documentación adicional a la requerida.”

Sustento de servicio de soporte técnico (RTF N° 11756-1-2019).- La SUNAT cuestionó el crédito fiscal por el servicio de soporte técnico en una de las sedes tecnológicas del contribuyente por no haber acreditado la causalidad de la operación.

El contribuyente entregó las facturas, el asiento contable, la orden de compra con la descripción del servicio, un documento denominado pago a terceros, el estado de cuenta del banco en el que se apreciaba el cargo por el pago de la operación, correos electrónicos de comunicación interna entre el personal; sin embargo, tanto SUNAT como el Tribunal Fiscal consideraron que estos documentos fueron insuficientes; y se señaló que debió presentarse reportes del personal técnico que realizó las labores de soporte y la conformidad de obra o del servicio.

Entrada en vigencia el Convenio para Evitar la Doble Imposición (CDI) entre Perú y Japón.- A través de la Resolución Legislativa N° 31098, publicada el 29 de diciembre de 2020, se aprobó el Convenio entre la República del Perú y Japón para evitar la doble tributación en relación con los impuestos sobre la renta y para prevenir la evasión y la elusión fiscal y su Protocolo, suscrito el 18 de noviembre del 2019.

Posteriormente, el 30 de diciembre de 2020 se publicó el Decreto Supremo N° 060-2020-RE, el cual ratificó el mencionado Convenio. Con lo cual, el CDI Perú-Japón se encuentra vigente desde el 1 de enero de 2021.