Procedimiento de fiscalización parcial electrónica.- A través de la Resolución de Superintendencia N° 124-2020/SUNAT, publicada el 27 de julio de 2020, se modifica la Resolución de Superintendencia N° 303-2016/SUNAT para efectos de la presentación de observaciones a la liquidación preliminar y del sustento de dichas observaciones en el Procedimiento de Fiscalización Parcial Electrónica de Tributos Internos.

Para ello, a partir del 2 de noviembre de 2020 se habilitará un ambiente en el sistema SUNAT Operaciones en Línea para que los sujetos fiscalizados puedan presentar y sustentar sus observaciones a la liquidación preliminar efectuada por SUNAT.

Declaración de la información financiera para el intercambio automático de información.- Mediante la Resolución de Superintendencia N° 120-2020/SUNAT, publicada el 19 de julio de 2020, se han establecido nuevas fechas máximas para presentar:

i. La declaración jurada informativa a que se refiere la Resolución de Superintendencia N° 270-2019/SUNAT, que contenga la información financiera correspondiente al año 2019; y,

ii. La declaración Reporte Financiero – ECR correspondiente al año 2018, respecto de las cuentas preexistentes de alto valor de las personas naturales.

Así, ambas declaraciones deberán presentarse a SUNAT de acuerdo al siguiente cronograma:

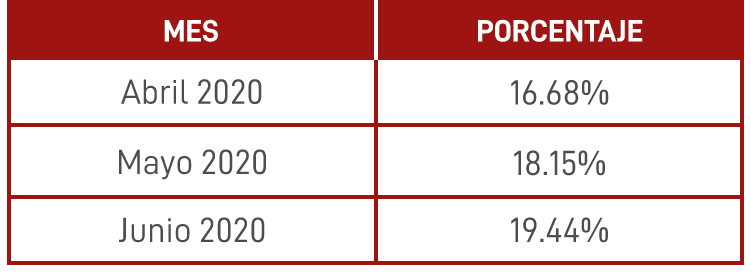

Devolución del Impuesto Selectivo al Consumo (ISC) para los transportistas que prestan el servicio de transporte terrestre.- En el marco de lo establecido por el Decreto de Urgencia N° 012-2019 y su Reglamento, la Resolución de Superintendencia N° 117-2020/SUNAT, publicada el 16 de julio de 2020, ha aprobado los porcentajes para determinar el límite máximo de devolución del ISC para los referidos transportistas, siendo dichos porcentajes los siguientes:

Notificación electrónica de actos del Tribunal Fiscal.- A través de la Resolución Ministerial N° 205-2020-EF/40, publicada el 17 de julio de 2020, se aprueba un nuevo “Procedimiento para la notificación electrónica de los actos administrativos que emite el Tribunal Fiscal y otros actos que faciliten la resolución de las controversias” y se amplía el universo de sujetos que están obligados a afiliarse al sistema de notificación electrónica.

De este modo, entre otros, se dispone que, a partir del 29 de julio de 2020, todos los contribuyentes con expedientes pendientes de resolver en el Tribunal Fiscal, deberán afiliarse al sistema de notificación electrónica.

Asimismo, a partir del lunes 20 de julio de 2020, los contribuyentes que cuentan con buzón electrónico recibirán todas sus notificaciones por este medio, aun si en su oportunidad solicitaron expresamente que los actos relacionados a expedientes antiguos sean notificados por medio físico.

Disposiciones para el nuevo Régimen de aplazamiento y/o fraccionamiento (RAF) de deudas tributarias administradas por SUNAT.- Mediante la Resolución de Superintendencia N° 113-2020/SUNAT, publicada el 4 de julio de 2020, se aprueban las normas para la presentación de la solicitud de acogimiento al RAF, su desistimiento, las características de las garantías, entre otros. A continuación se señalan algunos de los aspectos más relevantes:

i) La solicitud de acogimiento debe efectuarse utilizando el Formulario Virtual N° 1704. El plazo para presentar esta solicitud se inició el 8 de julio y concluye el 30 de setiembre de 2020.

ii) Para acceder al formulario, debe ingresarse a SUNAT Operaciones en Línea y dirigirse a la opción “Solicito Fraccionamiento RAF”. En esta sección, deben identificarse las deudas y montos que serán materia de fraccionamiento, indicando el tipo y número de documento asociado.

iii) Si el contribuyente garantiza la deuda con carta fianza, ésta deberá ser entregada en cualquier centro de servicios al contribuyente de SUNAT, en el plazo de quince (15) días hábiles siguientes a la fecha de presentación de la solicitud de acogimiento.

Si se garantiza la deuda con hipoteca, su formalización deberá tener lugar con la inscripción registral dentro del plazo de treinta y cinco (35) días hábiles contados a partir del día siguiente a la fecha de presentación de la solicitud de acogimiento.

Obligación de los fideicomisos o patrimonios fideicometidos de informar a los beneficiarios finales.- Con relación a esta obligación, regulada en el Decreto Legislativo N° 1372 (DL 1372) y su Reglamento, SUNAT, a través del Informe N° 042-2020-SUNAT/7T0000, se pronuncia sobre los alcances de la misma, en los siguientes términos:

i) Para efectos de la declaración de beneficiario final que deben presentar los entes jurídicos (fideicomisos o patrimonios fideicometidos) a la SUNAT, no es de aplicación lo previsto en la Segunda Disposición Complementaria Final del DL 1372 (referida a la definición de beneficiario final y el procedimiento de debida diligencia que las instituciones financieras deberán aplicar para efectos del intercambio automático de información conforme a lo acordado en los Tratados Internacionales y en las Decisiones de la Comisión de la Comunidad Andina).

ii) Si el fiduciario es una empresa del sistema financiero local, será responsable de entregar la información de los beneficiarios finales del fideicomiso como ente jurídico. En ese caso, el fiduciario no queda eximido de presentar dicha información cuando se refiera a empresas y emisores de valores inscritos en el Registro Público de Mercado de Valores.

iii) El procedimiento establecido en el literal d) del numeral 7.1 del artículo 7 del Reglamento (para validar la información proporcionada por el beneficiario final) es aplicable a los entes jurídicos. Ello, aun cuando de acuerdo con lo previsto en el artículo 179 de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, toda información proporcionada por el cliente a una empresa del sistema financiero o del sistema de seguros tiene el carácter de declaración jurada.

iv) Cuando se trate de entes jurídicos, fideicomisos o patrimonios fideicometidos, en que el fiduciario es una empresa del sistema financiero local, la obligación de actualización de la información del beneficiario final se realiza no solo sobre la base de la comunicación previa que, para tal efecto, remita el beneficiario final al fiduciario, sino que deben validar la información que le proporcionen los beneficiarios finales que sustenten tal condición, así como archivar y conservar la documentación sustentatoria; al igual que cuando se produzca cambios en la condición de los beneficiarios finales.

Reclamación presentada por Mesa de Partes Virtual (MPV-SUNAT).- A través del Informe N° 050-2020-SUNAT/7T0000 SUNAT confirma que el recurso de reclamación interpuesto a través de la MPV –SUNAT, tiene la misma validez y eficacia jurídica que el presentado por medios físicos.

Depreciación de inmueble adquirido por arrendamiento financiero y cuya construcción es por etapas.- En el Informe N° 036-2020-SUNAT/7T0000 se analiza el supuesto de un centro comercial adquirido a través de un arrendamiento financiero, que se construye por etapas y cuyas instalaciones finales se encuentran en proceso de ejecución, siendo que algunos de los locales ya fueron entregados al arrendatario y éste obtuvo el derecho a utilizarlos. Estos locales no constituyen unidades inmobiliarias independientes y son cedidos en uso por el arrendatario a terceros a cambio de una contraprestación que es percibida antes de que finalice la ejecución de las instalaciones.

Respecto de la depreciación de los locales que conforman el referido inmueble, SUNAT señala lo siguiente:

i) La depreciación de los locales cedidos en uso a terceros se debe iniciar a partir del mes siguiente a aquel en que se hayan efectuado dichas cesiones.

ii) Una vez concluida la construcción de cada etapa, y entregado en uso por lo menos un local correspondiente a dicha etapa, el inicio de la depreciación es por cada local cedido en uso a terceros, desde el mes siguiente a aquel en que se hayan efectuado dichas cesiones.

iii) La base sobre la cual se deberá aplicar la referida depreciación es únicamente la porción del capital financiado que corresponda a los locales cedidos en uso a terceros, en el estado en que se ceden.

iv) En el supuesto que el centro comercial en mención sea adquirido o construido con capital propio:

Terreno que cuenta con resolución de habilitación urbana – Enajenación.- A través del Informe N° 026-2020-SUNAT/7T0000 se afirma que en el supuesto de una persona natural sin negocio que no es habitual en la enajenación de inmuebles, quien, en un solo acto y a un único adquirente, enajena la totalidad de sus acciones y derechos (cuota ideal) que tiene sobre un terreno que cuenta con resolución de habilitación urbana según la Ley N° 29090, del cual tanto vendedor como comprador son copropietarios; la renta que se obtenga de dicha enajenación se encuentra gravada con el Impuesto a la Renta como renta producto; es decir, como renta empresarial y no como ganancia de capital.

Rectificatoria que determina una menor obligación tributaria y que fue presentada durante el Estado de Emergencia.- En el Informe N° 040-2020-SUNAT/7T0000 se establece que el plazo de 45 días hábiles establecido por el numeral 88.2 del artículo 88° del Código Tributario para que la Administración Tributaria emita pronunciamiento sobre la veracidad y exactitud de los datos contenidos en una declaración jurada rectificatoria que determina menor obligación tributaria, se encontró suspendido por efecto del Decreto de Urgencia N° 029-2020 y normas ampliatorias.

Suspensión de prescripción durante el Estado de Emergencia.- Mediante el Informe N° 039-2020-SUNAT/7T0000, la SUNAT concluye que la declaratoria de Estado de Emergencia Nacional y el aislamiento social obligatorio (cuarentena) dispuesto por el Gobierno Nacional a través del Decreto Supremo N° 044-2020-PCM y normas ampliatorias y modificatorias:

i) Suspende el plazo de prescripción de la acción de la Administración Tributaria para determinar la obligación tributaria y aplicar sanciones, desde el 16 de marzo de 2020 y durante el tiempo que dicha medida le impida ejercer dicha acción, lo que deberá ser determinado en cada situación concreta.

ii) Suspende el plazo de prescripción de la acción para solicitar o efectuar la compensación, así como para solicitar la devolución, desde el 16 de marzo de 2020, durante el período en que tal medida impida a la Administración Tributaria ejercer sus actividades relacionadas con tales acciones, como es el caso, de la recepción de las solicitudes de devolución o compensación de parte de los contribuyentes, lo que deberá ser determinado en cada situación concreta.

Denuncia policial no califica como prueba fehaciente.- A través de la Resolución del Tribunal Fiscal N° 02708-8-2020 se establece el siguiente criterio de observancia obligatoria:

“La denuncia policial por pérdida o extravío de documentos presentada luego del inicio de la fiscalización no constituye prueba fehaciente para acreditar tal hecho. Por lo tanto, dicha denuncia no justifica el incumplimiento del sujeto fiscalizado de presentar y/o exhibir la documentación requerida en la fiscalización .”

Resultado de requerimiento que no consignó la feche de cierre – Nulidad.- En la Resolución N° 05859-8-2019 el Tribunal Fiscal establece que el no consignar la fecha de cierre en el resultado de requerimiento, transgrede lo dispuesto por los artículos 2 y 8 del Reglamento del Procedimiento de Fiscalización. En base a ello, declaró la nulidad del resultado de requerimiento y los documentos vinculados.

Préstamo – Intereses presuntos vs regla de precios de transferencia (RTF N° 02547-9-2019).- En el caso SUNAT había reparado una operación de préstamo aplicando intereses presuntos en base a la regla prevista en el primer párrafo del artículo 26 de la Ley del Impuesto a la Renta. El contribuyente (prestamista) alegó que, teniendo éste y la prestataria un director y gerente común, calificaban como partes vinculadas para fines del impuesto, no siendo aplicable la regla invocada por SUNAT sino, más bien, aquella prevista en el último párrafo del citado artículo, en cuya virtud , tratándose de préstamos entre vinculadas, no opera la presunción antes indicada sino las reglas de precios de transferencia.

El Tribunal Fiscal concluyó que el contribuyente no acreditó debidamente la vinculación económica con la prestataria ya que, para que se configure ésta en base al supuesto previsto en el numeral 5 del artículo 24° del Reglamento de la LIR, se requiere que los directores o gerentes comunes tengan poder de decisión en los acuerdos financieros, operativos y/o comerciales, lo que no fue acreditado por el contribuyente, no siendo suficiente la simple constatación de la información que aparece en la Consulta RUC de la página web de la SUNAT de la que fluya que ambas compañías tenían un director y gerente en común.