Modifican aplicación del Impuesto Selectivo al Consumo (ISC).- A través del Decreto Supremo N° 181-2019-EF se realizan diversas modificaciones al Impuesto Selectivo al Consumo aplicable a los bienes del Nuevo Apéndice IV de la Ley del Impuesto General a las Ventas (IGV) e ISC. Los principales cambios son los siguientes:

i) Se incluye en la lista de productos afectos con la tasa del 0%, a los vehículos automóviles nuevos destinados al transporte de personas que exclusivamente utilizan gasolina y gas, diésel y/o semidiésel y gas, como combustible. Antes de la modificación, los vehículos señalados se encontraban fuera del ámbito de aplicación del ISC.

ii) Asimismo, en la lista de productos afectos a la tasa del 40%, se incluye a todos los vehículos usados, así como a las motocicletas y velocípedos usados, conforme al detalle de las partidas arancelarias contenido en la norma. Hasta antes de la modificación, algunos vehículos y motocicletas usados se encontraban afectos a la tasa de 10%.

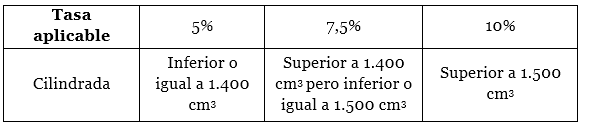

iii) Establecen tasas de 5%, 7,5% y 10% aplicables a los siguientes vehículos nuevos, destinados al transporte de persona, que exclusivamente utilizan gasolina:

iv) Las motocicletas y velocípedos nuevos, que exclusivamente utilizan gasolina; excepto aquellos con adaptaciones especiales para discapacitados, de cilindrada superior a 125 cm3, se encuentran afectos a la tasa de 10%. Los vehículos indicados que tengan cilindrada inferior o igual a 125 cm3, se encuentran afectos a la tasa de 5%.

v) Se reduce de 17% a 12% la tasa aplicable al agua mineral, agua gaseada con adición de azúcar u otro edulcorante o aromatizada y las demás bebidas no alcohólicas, con contenido de azúcares totales menor o igual a 0,5g/100ml. De ese modo, si dichas bebidas tienen contenido de azúcares totales mayores a 0,5g/100ml pero menores a 6g/100ml, la tasa aplicable es de 17%.

Reducen monto máximo del valor de adquisición de vehículos para admitir la deducción de gastos.- El numeral 4 del inciso r) del artículo 21° del Reglamento de la Ley del Impuesto a la Renta prohíbe la deducción de los gastos de vehículos automotores de las categorías A2, A3, A4, B1.3 y B1.4 asignados a actividades de dirección, representación y administración cuyo costo de adquisición supere las treinta (30 UIT).

Esta norma ha sido modificada por el Decreto Supremo N° 181-2019-EF. A partir del 1 de enero de 2020, el referido límite será reducido a 26 UIT y se aplicará a los vehículos que se adquieran a partir del 16 de junio de 2019 y respecto de los gastos que se devenguen a partir del ejercicio 2020.

Prorrogan fechas de vencimiento de las obligaciones mensuales marzo y mayo de 2019.- Mediante la Resolución de Superintendencia N° 127-2019-SUNAT, se establece una prórroga excepcional de las fechas de vencimiento para el cumplimiento de las obligaciones tributarias de marzo y mayo de 2019, debido a que el portal web de la SUNAT presentó inconvenientes en su funcionamiento.

Prorrogan el uso opcional de los PDT y de los Formularios Declara Fácil en el servicio “Mis Declaraciones y Pagos”.- Mediante la Resolución de Superintendencia N° 115-2019/SUNAT, se modificó la norma que creó el Servicio “Mis declaraciones y pagos” con la finalidad de permitir que los contribuyentes afiliados a dicho servicio puedan utilizar los PDT 621, PDT 626 – Agentes de Retención, PDT 633 – Agentes de Percepción y PDT 697 – Percepciones a las ventas internas, hasta el periodo de noviembre de 2019. En adelante, deberán utilizar los formularios “Declara Fácil”.

Modificaciones al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT).- A través de la Resolución de Superintendencia N° 118-2019-SUNAT se adecúan las normas para la aplicación del SPOT a lo dispuesto en el Decreto Legislativo N° 1395, que modificó el Decreto Legislativo N° 940. Así, se establece que:

i) Ninguna autoridad o entidad pública o privada podrá ordenar cualquier medida que afecte el carácter intangible e inembargable de los montos depositados en las cuentas de detracciones.

ii) A petición del titular de la cuenta, el Banco de la Nación podrá certificar la existencia de fondos disponibles.

iii) El titular podrá disponer de los fondos a través de cheques no negociables o certificados, o realizando el pago de sus deudas tributarias a través de SUNAT Operaciones en Línea.

Proponen disposiciones para la aplicación de la norma anti-elusiva general.- La SUNAT ha publicado dos proyectos de Resolución de Superintendencia a fin de regular la aplicación de lo previsto en los párrafos segundo al quinto de la Norma XVI del Título Preliminar del Código Tributario:

i) Proyecto N° 12: Busca establecer las normas necesarias para la implementación, organización y funcionamiento del Comité Revisor. Entre las disposiciones de este Proyecto destacan las siguientes:

a. Los tres (03) miembros del Comité, entre otros requisitos, deberán encontrarse desempeñando funciones en algún órgano dependiente de las principales Intendencias Nacionales y contar con experiencia mínima de diez (10) años en determinación tributaria y fiscalizaciones o resolución de reclamos, apelaciones o demandas.

b. Deberá abstenerse de participar el miembro del comité que se haya pronunciado sobre el asunto, ya sea en funciones de asesoría jurídica, fiscalización o si, como directivo, manifestó su opinión.

ii) Proyecto N° 13: Se pretende regular la forma y condiciones en las que el sujeto fiscalizado presente la declaración de los datos de los involucrados en el diseño, aprobación o ejecución de los actos que son materia de la Norma Antielusiva General. Para ello, se aprobaría el formato de la “Declaración de Datos a que se refiere el artículo 62-C del Código Tributario”, el cual estará disponible en SUNAT Virtual.

Procedencia de la emisión de órdenes de pago.- Mediante la RTF N° 02256-4-2016, el Tribunal Fiscal estableció, como criterio de observancia obligatoria, que: “procede declarar la nulidad del acto administrativo emitido como orden de pago, amparado en los numerales 1, 2 y 3 del artículo 78° del Código Tributario, en aquellos supuestos en los que debió emitirse una resolución de determinación”.

Con relación a este criterio jurisprudencial, la SUNAT ha emitido el Informe N° 083-2019-SUNAT/7T0000, afirmando que procede la emisión de una orden de pago al amparo del numeral 3 del artículo 78° del Código Tributario:

i) Si la SUNAT desconociera de manera total o parcial el saldo a favor consignado en la declaración jurada anual del ejercicio anterior o precedente al anterior, debido a que el contribuyente incurrió en un error de redacción o de cálculo al efectuar la compensación contra los pagos a cuenta del Impuesto a la Renta, lo que se produciría en los siguientes casos:

a) Cuando en la declaración jurada mensual, en que se debe aplicar el saldo a favor acreditado en la declaración jurada anual, se consigne un saldo mayor.

b) Cuando el saldo aplicable contra los pagos a cuenta, consignado en una declaración mensual, no refleja aquel que se ha declarado anteriormente como importe arrastrable, sino uno mayor.

ii) Solo si la SUNAT reliquida la deuda tributaria declarada debido a que desconoce el saldo o crédito del Impuesto a la Renta consignado en declaraciones de periodos anteriores por haber detectado errores (de redacción o de cálculo) en estas, procede la emisión de una orden de pago; por ende, si dicha reliquidación se basa en cuestionamientos de presupuestos legales, correspondería la emisión de una resolución de determinación (criterio de la RTF N° 02256-4-2016)

iii) Cuando se reliquida el Impuesto a la Renta en base a un error (de redacción o de cálculo) obteniéndose un importe diferente al que el contribuyente declaró como pérdidas tributarias, y por efecto de ello, se determina una mayor obligación o por el nuevo cálculo del coeficiente para los pagos a cuenta.

Sin embargo, si la reliquidación se debe a una modificación de lo declarado por el contribuyente, por ejemplo, en base al cuestionamiento de presupuestos legales, corresponderá la emisión de una resolución de determinación.

Por último se afirma que no corresponde emitir una orden de pago, por la reliquidación efectuada en un período dado en base a información obtenida de periodos anteriores procedente de la determinación efectuada por la Administración Tributaria en resoluciones de determinación o resoluciones de intendencia.

Responsabilidad solidaria por adquisición del activo y/o pasivo.- A través del Informe N° 085-2019-SUNAT/7T0000, la SUNAT concluye que:

i) No corresponderá la atribución de responsabilidad solidaria al adquirente del activo y/o pasivo del deudor tributario por las obligaciones tributarias de este último cuyo nacimiento se produzca luego de la fecha de adquisición.

ii) La responsabilidad de los adquirentes no está limitada al valor de los bienes adquiridos; por ende, comprende la deuda tributaria que hubiere generado el transferente hasta la fecha de la transferencia.

iii) Los efectos previstos en el artículo 20°-A del Código Tributario son aplicables a la responsabilidad solidaria que se atribuye al adquirente del activo y/o pasivo del deudor tributario, en cuanto corresponda.

iv) Procede que mediante acciones de cobranza coactiva la SUNAT exija la deuda tributaria al adquirente del activo y/o pasivo respecto de la cual se le haya atribuido responsabilidad solidaria.

Cómputo de intereses por préstamo.- Mediante el Informe N° 035-2019-SUNAT/7T0000, se señala que en el caso de un préstamo donde la sociedad prestataria, con el consentimiento de su acreedor, capitaliza el referido crédito; los intereses – determinados según el artículo 26° de la LIR o a las normas de precios de transferencia – deberán computarse hasta la fecha del acuerdo de aumento de capital adoptado en junta general. Para estos fines no tiene relevancia la fecha en que dicho acuerdo se elevó a escritura pública.

Exoneración del Impuesto a la Renta para las Asociaciones sin fines de lucro.- En el Informe N° 062-2019-SUNAT/7T0000, la SUNAT afirma que:

i) Cuando no se sustente documentariamente que el importe determinado como utilidad del ejercicio fiscalizado por la asociación (que posteriormente ha sido cargado como gasto en la contabilidad) ha sido destinado a sus fines o a la generación de rentas destinadas a tales fines, la Administración entenderá que se han distribuido indirectamente rentas entre sus asociados o partes vinculadas a estos o aquellas.

ii) Si, según el estatuto de la asociación, ésta será administrada y dirigida por el consejo directivo, y la condición de miembro del consejo es honorífica (sólo da derecho a dietas y gastos de representación y viáticos), se tiene que:

a) Las dietas fijadas para los miembros del consejo directivo que sean asociados no constituyen una distribución directa ni indirecta de rentas; salvo que no sean normales o razonables, o resulten sobrevaluados respecto de su valor de mercado, lo cual solo puede ser determinado en cada caso concreto.

b) Lo señalado en el literal anterior también resulta aplicable si en el estatuto se ha considerado como un tercer órgano a la gerencia general, cuyo gerente a cargo sea un profesional remunerado, responsable del buen funcionamiento de la asociación, así como de la implementación y ejecución de los acuerdos de la asamblea general y consejo directivo.

iii) Si en el curso del procedimiento de fiscalización de un ejercicio, se requiere documentación sustentatoria del destino de las rentas obtenidas en el país correspondiente a ejercicios posteriores; la SUNAT deberá ampliar el ejercicio objeto de fiscalización.

Persona natural: Indemnización por incumplimiento.- A través del Informe N° 066-2019-SUNAT/7T0000 se señala que los ingresos que percibe una persona natural sin negocio con ocasión de una venta a plazo que no llega a realizarse y que – debido a una cláusula contractual – se constituyen como indemnización por incumplimiento, no se encuentran afectos al Impuesto a la Renta.

Recuperación capital invertido.- En el Informe N° 075-2019-SUNAT/7T0000, se analiza el caso de un sujeto no domiciliado que obtiene el certificado de recuperación del capital invertido antes de que enajene las acciones, pero que dentro del plazo de 45 días calendario de emitida aquella cumple con celebrar el contrato de compraventa, anotar la transferencia en la matrícula de acciones y realizar el pago del Impuesto a la Renta correspondiente.

Al respecto, la SUNAT señala que es irrelevante si el pago de la contraprestación se realiza fuera del referido plazo. Por lo tanto, cuando se efectúe el referido pago no será necesario que el sujeto no domiciliado solicite un nuevo certificado.

Retención del Impuesto a la Renta a un consorcio que no lleva contabilidad independiente.- Mediante el Informe N° 080-2019-SUNAT/7T0000, la SUNAT sostiene que la persona jurídica domiciliada en el país que contrata los servicios de un consorcio que no lleva contabilidad independiente (conformado por una persona jurídica domiciliada y una persona natural no domiciliada) deberá efectuar la retención y el pago, con carácter definitivo, del 30% de la totalidad de los importes pagados o acreditados por concepto del Impuesto a la Renta que le corresponde pagar la referida persona natural.

Cómputo de porcentaje máximo de ventas de productor a favor de empresa vinculada que no debe superarse, para que opere excepción del ISC.- A través del Informe N° 017-2019-SUNAT/7T0000, se afirma que en el caso de un productor de bienes afectos al ISC que vende estos bienes a dos o más empresas vinculadas económicamente a él, por supuestos distintos al previsto en el inciso a) del numeral 2 del artículo 12° del Reglamento de la Ley del IGV e ISC, el cálculo del porcentaje del monto de ventas en el ejercicio (50% del total), señalado en el tercer párrafo del artículo 57° de la Ley del IGV e ISC, debe efectuarse respecto de cada una de ellas y el resultado de tal evaluación es aplicable únicamente a la empresa con la que se efectuó tal comparación.

Naturaleza tributaria del Canon por uso del espectro radioeléctrico (Casación N° 4218-2015 LIMA).- La Tercera Sala de Derecho Constitucional y Social Transitoria se pronuncia sobre la naturaleza jurídica del canon por el uso de espectro radioeléctrico, afirmando que este pago tiene naturaleza administrativa, toda vez que constituye la retribución económica que exige el Estado a los usuarios de un recurso natural (en este caso el espectro radioeléctrico). La Sala agrega que no existe norma que establezca de forma expresa que este canon tiene naturaleza tributaria; afirmar lo contrario afecta los principios de reserva de ley y legalidad.

Decreto Supremo que modifica el ámbito de aplicación del Impuesto Selectivo al Consumo – ISC (Casación N° 17292-2016 LIMA).- En el caso, se analiza la validez del Decreto Supremo N° 186-2002-EF que modificó una subpartida arancelaria del Apéndice III de la Ley del Impuesto General a las Ventas (IGV) incluyendo un producto (carbureactor) como bien gravable del ISC.

La Sala afirma que la aplicación de los principios de legalidad y reserva de ley en materia tributaria implica – entre otras consecuencias – la exigencia de una norma con jerarquía de ley para crear o modificar cualquier tributo, establecer su hecho generador o su base de cálculo; y la proscripción de normas abiertas o en blanco por ser inconstitucionales. Bajo esta premisa, concluye lo siguiente:

i) El artículo 61° de la Ley del IGV (de acuerdo al texto vigente hasta el 31 de marzo de 2007), que constituyó la base legal del referido Decreto Supremo, vulnera principio de legalidad toda vez que deja abierta la posibilidad de modificar mediante Decreto Supremo los bienes contenidos en los Apéndices III y IV de la Ley del IGV sin limitar de forma alguna en qué medida ni bajo qué criterios podrían darse tales modificaciones.

ii) Los cambios introducidos por el Decreto Supremo N° 186-2002-EF constituyen una modificación del hecho generador del impuesto, lo cual sólo puede ser regulado mediante una norma con rango de ley; por lo tanto, la citada norma contraviene el principio de legalidad y reserva de ley.

Elementos que configuran la asistencia técnica (RTF N° 07116-9-2018).- La SUNAT cuestionó la tasa aplicable al servicio prestado por una empresa no domiciliada consistente en capacitaciones sobre seguridad de los trabajadores y el cuidado del medio ambiente, afirmando que el servicio: i) no proporcionó conocimientos especializados, ii) no fue necesario para el desarrollo de las actividades comerciales; y, iii) no significó una asistencia o acompañamiento por el prestador del servicio. Por lo tanto, no califica como asistencia técnica y debió aplicarse la tasa del 30%.

El Tribunal Fiscal señala que para que se configure la asistencia técnica deben concurrir los siguientes elementos constitutivos: i) que se trate de un servicio prestado independiente; ii) que el servicio prestado tenga como objetivo proporcionar o transmitir conocimientos especializados no patentables; y, ii) que los conocimientos que se proporcionen sean necesarios para el desarrollo de la actividad comercial del usuario.

El Tribunal Fiscal confirmó el reparo de SUNAT ya que el servicio no implicaba la transferencia de conocimientos especializados no patentables, necesarios o esenciales, sin los cuales la recurrente no hubiese podido realizar sus actividades comerciales. Además, no se acreditó que existiera un adiestramiento del personal de la empresa para la aplicación de conocimientos especializados pues sólo se trató de un curso sobre roles, responsabilidades y liderazgo en seguridad para gerentes y supervisores.

Desmedros por mercaderías de terceros (RTF N° 7420-1-2018).- El contribuyente dedujo en el ejercicio 2008, la provisión por desmedro de insumos y productos farmacéuticos no aptos para la venta (por vencimiento) que había contabilizado en el ejercicio anterior. La SUNAT afirmó que la compañía no debió deducir la destrucción de estos fármacos vencidos ya que se trataban de productos devueltos por los clientes.

El Tribunal Fiscal levantó el reparo puesto que se había acreditado i) la devolución de los productos al contribuyente (al momento de la destrucción, estos productos eran existencias del contribuyente de acuerdo a su contabilidad); y ii) la efectiva destrucción de los mismos.