El 19 de octubre de 2024 fue publicado el Decreto Supremo No. 189-2024-EF, mediante el cual se introdujeron importantes modificaciones al régimen de Drawback, las mismas que sintetizamos a continuación:

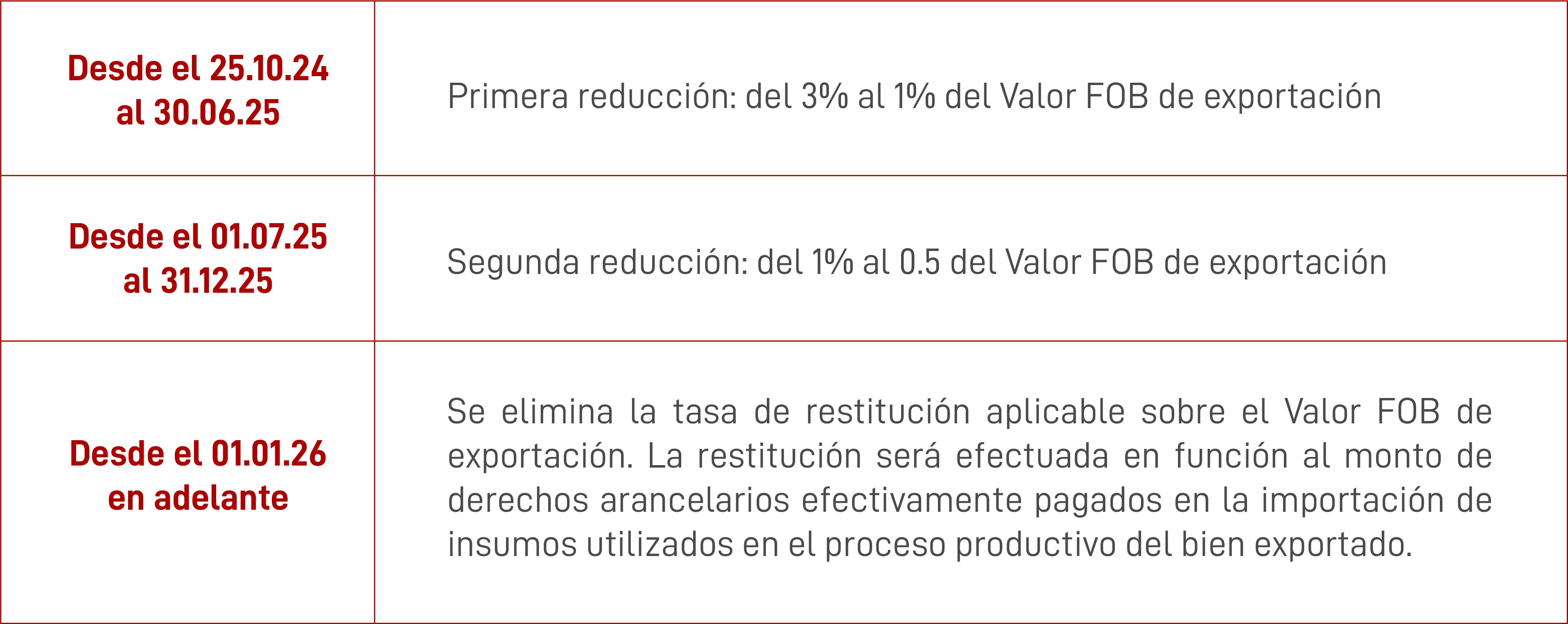

1. Reducción progresiva de la tasa de restitución

2. Insumos importados que pueden ser utilizados como sustento del Drawback

A partir del 01.01.26:

3. No acogimiento a beneficios en la importación de insumos

Se mantiene la obligación de que los insumos importados no deben ingresar al país mediante el uso de mecanismos aduaneros suspensivos o exoneratorios de aranceles, franquicias aduaneras especiales o cualquier régimen devolutivo o suspensivo de derechos arancelarios.

Se mantiene también la obligación de presentar una Declaración Jurada del proveedor local de insumos importados bajo la Modalidad 2 indicando que la importación de dichos insumos no se vio beneficiada con algún mecanismo que implique el no pago de derechos arancelarios.

4. No posibilidad de deducir el valor FOB de los insumos importados con beneficios arancelarios

A partir del 01.01.26 ya no se admitirá la posibilidad de efectuar esta deducción respecto de insumos importados bajo la Modalidad 2 (importación indirecta), lo cual implica la pérdida del Drawback en todos los casos en que se verifique la aplicación de beneficios arancelarios en la importación de insumos.

5. Mercancías exportadas excluidas del Drawback

Se mantiene el “listado negativo” relacionado con mercancías objeto de exportación que quedan excluidas del beneficio del Drawback.

Resultaría probable que la vigente lista de exclusiones (aprobada por Resolución del Ministerio de Economía y Finanzas) sea actualizada considerando nuevas exclusiones.

6. Publicación posterior de norma operativa

A partir del 01.01.26 y mientras que la SUNAT no publique el procedimiento operativo relacionado con las modificaciones introducidas mediante el Decreto Supremo en comentario, las empresas productoras – exportadoras deberán presentar una declaración jurada de cumplimiento de requisitos de acceso al beneficio del Drawback.

7. Solicitudes de Drawback en trámite

Las solicitudes presentadas antes del 01.01.26 se regirán por la tasa de restitución vigente a la fecha de numeración de dichas solicitudes hasta su conclusión.

Para mayor información, por favor contactar a Julio Guadalupe (jguadalupe@estudiorodrigo.com) y/o Juan Acuña (jacuna@estudiorodrigo.com)