Establecen Régimen Especial de Depreciación y nuevos plazos de depreciación para determinados bienes.-

A) Mediante el Decreto Legislativo No. 1488, publicado el 10 de mayo de 2020, se establece, de manera excepcional y temporal, un régimen especial de depreciación para los contribuyentes del Régimen General del Impuesto a la Renta, cuyos aspectos principales son los siguientes:

1. A partir del ejercicio 2021, los edificios y las construcciones se depreciarán aplicando un porcentaje anual del 20% hasta su total depreciación, siempre que se cumplan con las condiciones siguientes:

(i)Sean totalmente afectados a la producción de rentas gravadas de tercera categoría.

(ii)La construcción se hubiera iniciado a partir del 1 de enero de 2020. Para estos efectos, se entiende como inicio de la construcción el momento en que se obtenga la licencia de edificación u otro documento que establezca el Reglamento[1].

(iii) Hasta el 31 de diciembre de 2022, la construcción tenga un avance de obra de por lo menos el 80%. Tratándose de construcciones que no hayan concluido hasta el 31 de diciembre de 2022, se presume que el avance de obra a dicha fecha es menor al 80%, salvo que el contribuyente pruebe lo contrario. Se entiende que la construcción ha concluido cuando se haya obtenido del municipio la conformidad de obra u otro documento que establezca el Reglamento.

Los edificios y construcciones comprendidos en este régimen que empiecen a depreciarse en el ejercicio 2020, aplican la tasa de depreciación del 20% anual a partir del ejercicio 2021, de ser el caso, excepto en el último ejercicio en el que se aplica el porcentaje de depreciación menor que corresponda.

Este régimen especial de depreciación también puede ser aplicado por los contribuyentes que, durante los años 2020, 2021 y 2022, adquieran en propiedad las edificaciones y las construcciones que cumplan las condiciones antes mencionadas. No se aplica esta regla cuando dichos bienes hayan sido construidos total o parcialmente antes del 1 de enero de 2020.

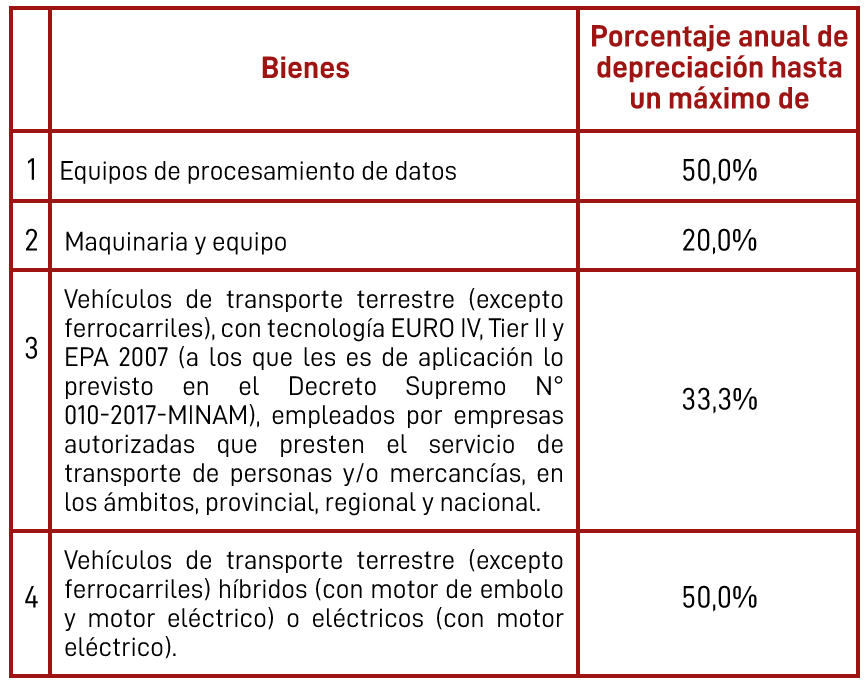

2. A partir del ejercicio 2021, los bienes que se señalan a continuación, adquiridos en los ejercicios 2020 y 2021, afectados a la producción de rentas gravadas, se depreciarán aplicando el porcentaje que resulte de la siguiente tabla, hasta su total depreciación:

Si estos bienes empiezan a depreciarse en el ejercicio 2020, se aplica la tasa que resulte de la tabla a partir del ejercicio 2021, de ser el caso, excepto en el último ejercicio en el que se aplica el porcentaje de depreciación menor que corresponda.

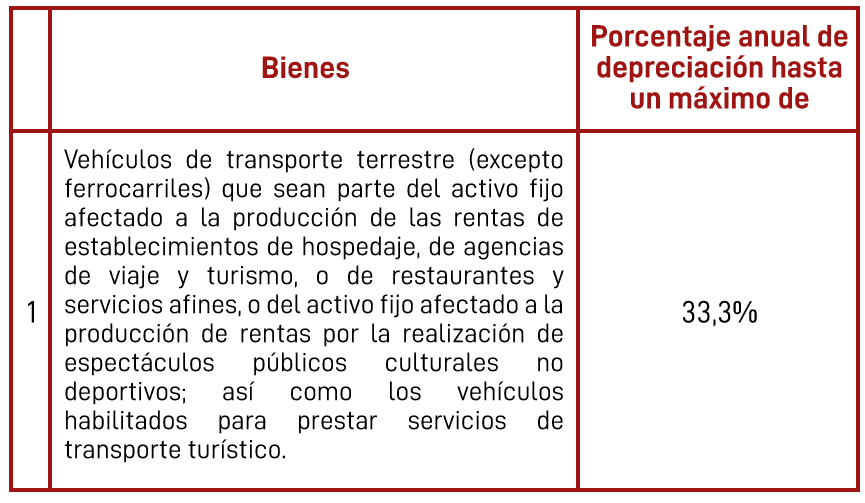

B) Asimismo, mediante el Decreto Legislativo No. 1488, se establece un régimen especial y temporal de depreciación aplicable al activo fijo de contribuyentes dedicados a ciertas actividades:

Esta regla se aplica respecto de los edificios y construcciones a los que no les resulte de aplicación el régimen especial de depreciación a que se refieren el acápite A) precedente.

C) Los regímenes de depreciación contemplados en el Decreto Legislativo No. 1488, no son aplicables a las inversiones que, al 10 de mayo de 2020, estuvieran comprendidas en los convenios de estabilidad jurídica suscritos al amparo de los Decretos Legislativos N° 662 y 757 y en otros contratos suscritos con cláusulas de estabilidad tributaria, aun cuando respecto de dichas inversiones no haya iniciado el plazo de estabilidad; salvo la renuncia a dichos convenios o contratos.

D) El Decreto Legislativo No. 1488 entra en vigencia el 1 de enero de 2021.

Aprueban nuevo Régimen de Aplazamiento y/o Fraccionamiento de deudas tributarias administradas por la SUNAT (RAF).- Mediante Decreto Legislativo N° 1487, publicado el 10 de mayo de 2020, se crea el RAF para brindar facilidades de pago a los contribuyentes afectados por las medidas de aislamiento e inmovilización social dispuestas en el Estado de Emergencia Nacional.

1. Para acogerse al RAF, los contribuyentes –entre otros requisitos– deberán:

i. Haber presentado las declaraciones mensuales de IGV y pagos a cuenta de marzo y abril de 2020.

ii. Cuando se perciba renta de tercera categoría, haber disminuido sus ingresos mensuales.

Para este efecto, como regla general, se debe comparar el resultado de sumar los ingresos netos mensuales de los períodos tributarios de marzo y abril del ejercicio 2020 con los ingresos netos mensuales de los mismos períodos del ejercicio 2019.

iii. Al día hábil anterior a la fecha de presentación de la solicitud de acogimiento, no deben contar con saldo mayor al 5% de la UIT en cualquiera de las cuentas que tengan en el Banco de la Nación por concepto de las operaciones sujetas al SPOT, ni ingresos como recaudación pendientes de imputación por dicho importe.

iv. Haber presentado todas las declaraciones que correspondan a la deuda tributaria por la que se solicita el acogimiento al RAF. Cuando la deuda se encuentre contenida en una resolución de determinación, no será necesaria la presentación de la declaración.

2. Se pueden acoger las deudas tributarias que constituyen ingresos del Tesoro Público o de ESSALUD, más los intereses legales, cualquiera sea el estado en que aquellas se encuentren (incluso en cobranza coactiva o impugnación).

Tratándose de los pagos a cuenta del impuesto a la renta se pueden acoger:

i. Los intereses que corresponde aplicar sobre los pagos a cuenta del impuesto a la renta si hubiere vencido el plazo para presentar la declaración jurada del ejercicio y efectuar el pago de regularización, o si hubiere presentado dicha declaración, lo que ocurra primero.

ii. Los pagos a cuenta por rentas de la tercera categoría de los períodos enero, febrero y marzo de 2020, siempre que el plazo del aplazamiento y/o fraccionamiento concluya hasta el 31 de diciembre de 2020.

3. No están comprendidas las deudas generadas por tributos retenidos o percibidos; las incluidas en un procedimiento concursal o de liquidación judicial o extrajudicial; ni, las deudas por pagos a cuenta del Impuesto a la Renta de abril a diciembre de 2020.

4. La presentación de la solicitud de acogimiento suspende la cobranza de la deuda tributaria.

5. Los plazos máximos que se otorgan en el RAF son: (a) solo aplazamiento: hasta 6 meses; (b) tratándose de aplazamiento y fraccionamiento: hasta 6 meses de aplazamiento y hasta 30 meses de fraccionamiento; y, (c) solo fraccionamiento: hasta 36 meses.

6. La tasa de interés mensual aplicable será de 0.40%.

7. Mediante Resolución de Superintendencia, la SUNAT regulará la forma y condiciones para presentar la solicitud de acogimiento al RAF.

8. El acogimiento se podrá solicitar desde la fecha de entrada en vigencia de la Resolución de Superintendencia referida en el punto anterior hasta el 31 de agosto de 2020.

Aprueban la Mesa de Partes Virtual de SUNAT.- Mediante la Resolución de Superintendencia N° 077-2020/SUNAT, publicada el 8 de mayo de 2020, se crea la plataforma “Mesa de Partes Virtual de SUNAT” (MPV-SUNAT), con la finalidad de facilitar la presentación virtual de documentos vinculados a determinados procedimientos.

Las principales características de esta plataforma son las siguientes:

i. Pasos a seguir:

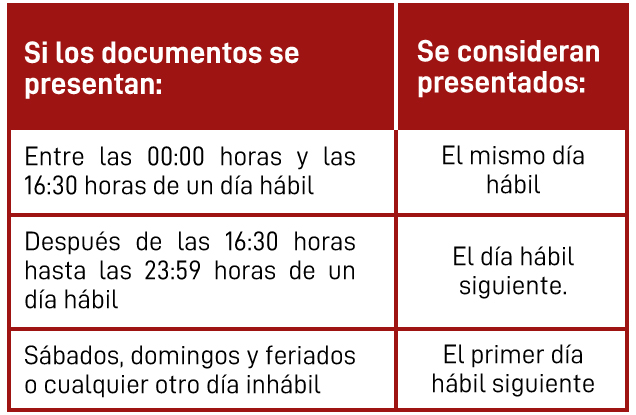

ii. Efectos de la presentación:

iii. Procedimientos contemplados:

La Resolución de Superintendencia N° 077-2020/SUNAT no precisa cuáles serían los procedimientos que pueden tramitarse a través del MPV-SUNAT. No obstante, en el rubro de orientación de la página web de SUNAT, se ha publicado una lista de los procedimientos que estarían incluidos en este sistema:

iv. Impedimentos:

La MPV-SUNAT no se utiliza para la presentación de:

v. Es responsabilidad del contribuyente revisar constantemente el correo electrónico proporcionado, o, en el caso de contar con CLAVE SOL, el buzón electrónico de SUNAT Operaciones en Línea.

vi. De acuerdo al comunicado que se muestra en el MPV -SUNAT, la presentación de documentos a través de dicho sistema, excepcionalmente, no conllevará al inicio del plazo de tramitación mientras se encuentre vigente la suspensión de plazos procedimentales declarada en el numeral 2 de la Segunda Disposición Complementaria Final del Decreto de Urgencia N.° 026-2020 y en el artículo 28 del Decreto de Urgencia N.° 029-2020.

Disposiciones vinculadas a la declaración jurada mensual del Impuesto a la Renta y el Impuesto General a las Ventas (IGV).- A través de la Resolución de Superintendencia N° 076-2020/SUNAT, publicada el 8 de mayo de 2020:

i. Se modifica el formulario “Declara Fácil 621 IGV-Renta Mensual” a fin de que los contribuyentes del Impuesto a la Renta de tercera categoría puedan ejercer la opción de modificar o suspender los pagos a cuenta correspondientes a los periodos de abril a julio de 2020, conforme al régimen especial creado por el Decreto Legislativo N° 1471.

ii. Se aprueba la versión 5.7 del PDT N° 621 IGV – Renta mensual, el cual será utilizado para presentar declaraciones originales, sustitutorias o rectificatorias que correspondan, excepto en el caso en que se ejerza la opción de modificar o suspender los pagos a cuenta de abril a julio de 2020, conforme al régimen especial creado por el Decreto Legislativo N° 1471, en cuyo caso se deberá utilizar el “Declara Fácil 621 IGV-Renta Mensual”.

Estas nuevas versiones estarán disponibles a partir del 11 de mayo en SUNAT Operaciones en Línea.

Inscripción y reactivación del RUC a través de la Mesa de Partes Virtual de la SUNAT (MPV-SUNAT).- A través de la Resolución de Superintendencia N° 078-2020/SUNAT, publicada el 9 de mayo de 2020, se permite el uso de la MPV-SUNAT para la presentación de las solicitudes, formularios y la información necesarios para la inscripción en el RUC o la reactivación del mismo. Dos días hábiles después del ingreso de la solicitud, la SUNAT se comunicará con el contribuyente, al teléfono móvil que se proporcione, para validar la información y concluir con el procedimiento.

[1] No se considera la licencia ni cualquier otro documento emitido como consecuencia de un procedimiento de regularización de edificaciones.