Publican proyecto de Decreto Supremo que modifica el Reglamento de la Ley General de Aduanas.

El 13 de junio de 2019 fue publicada la Resolución Ministerial N° 231-2019-EF, mediante la cual se dispuso publicar el proyecto de Decreto Supremo que modifica el Reglamento de la Ley General de Aduanas.

Como se recuerda, hace algunos meses se introdujeron importantes modificaciones a la Ley General de Aduanas, las mismas que suponen una nueva reforma integral del sistema aduanero peruano, la cual pasa, entre otros, por la generación de nuevos estándares en la forma en que la Autoridad Aduanera se relacionará con los operadores, de un lado, y en la forma en que los operadores se relacionarán entre sí, de otro.

Todo ello implica la generación de un nuevo esquema de obligaciones, así como el establecimiento de un nuevo marco de infracciones y de sanciones; circunstancias, todas ellas, que podrían impactar de manera significativa tanto en el nivel de los costos operativos y logísticos asociados a las operaciones de comercio exterior, como en la generación de contingencias que deberán ser evitadas o mitigadas mediante sistemas de monitoreo y alerta oportuna debidamente actualizados.

Dentro de las importantes modificaciones propuestas a nivel reglamentario, resaltan las siguientes:

– Se precisan obligaciones a ser cumplidas por los diferentes operadores (importadores, exportadores, agentes de aduana, depósitos aduaneros, operadores de puertos y aeropuertos, entre otros).

– Se efectúan precisiones en relación con la categorización de los operadores de comercio exterior (categorías A, B y C), la cual se determina en sujeción a su nivel de cumplimiento de obligaciones y la calidad del servicio prestado, para lo cual serán tomados en consideración la cantidad de infracciones que sean determinadas, así como indicadores tales como la cantidad de rectificaciones tramitadas, la cantidad de quejas y reclamos registrados en el portal de la Autoridad Aduanera, etc.

Se establece, además, que a los operadores que sean calificados en la categoría C no se les renovará la autorización para operar.

– Se efectúan precisiones en relación con el uso de garantías aduaneras (globales y específicas), así como sobre las obligaciones que quedan cubiertas con estas garantías, el monto por el cual las mismas podrían ser otorgadas, entre otros. Además, se dispone eliminar la póliza de caución (expedida por las compañías de seguros) como modalidad de garantía del operador de comercio exterior.

– Se propone establecer como obligación que el Representante Aduanero y el Auxiliar del Despacho (en el caso de los agentes de aduana) tengan que contar con una “certificación de estudios universitarios”. Asimismo, se propone incorporar la exigencia de renovación de la autorización del Representante Aduanero cada 5 años.

– Se efectúan precisiones en torno a los embarques de exportación, así como respecto de la regularización de las declaraciones de exportación que pasan, inclusive, por la extensión del plazo para que dicha regularización sea aceptada (mercancías que no cuentan con valor definitivo) y la realización de acciones de control en base a gestión del riesgo aplicada a dichas operaciones.

– Se efectúan precisiones en relación con la extracción de muestras, en especial de aquellas mercancías que, por su naturaleza, requieran de una mayor identificación para la determinación de su clasificación arancelaria o valor.

– Se establecen lineamientos para la aplicación de sanciones considerando aspectos tales como la gravedad del daño o perjuicio económico causado, la existencia o no de intencionalidad en el infractor, subsanación voluntaria de la conducta infractora, reincidencia, etc.

– Se confirma la derogatoria del Régimen de Incentivos para el pago de multas contempladas en la Ley General de Aduanas.

– Se propone dejar sin efecto el régimen de Buenos Contribuyentes para los beneficiarios de Admisión Temporal para Reexportación en el mismo estado y de Admisión Temporal para Perfeccionamiento Activo.

Sobre esta base, se esperaría que en las próximas semanas sea finalmente expedido el Decreto Supremo que modifique el Reglamento de la Ley General de Aduanas.

Aprueban modificar alcances de facultad discrecional para no determinar ni sancionar infracciones previstas en la Ley General de Aduanas aplicables los operadores de comercio exterior.

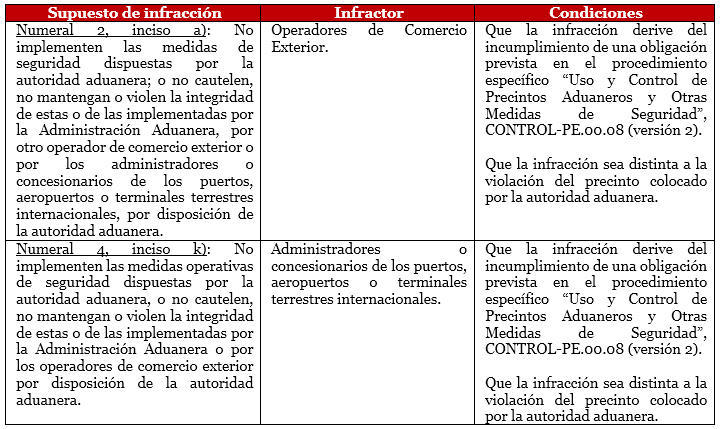

El 29 de junio de 2019 fue publicada la Resolución de Superintendencia Nacional Adjunta de Aduanas N° 013-2019/SUNAT/300000, mediante la cual se dispuso modificar la Resolución de Superintendencia Nacional Adjunta de Aduanas N° 003-2019/SUNAT/300000, a través de la cual se autorizó el ejercicio de la facultad discrecional con la que cuenta la Autoridad Aduanera para no determinar ni sancionar determinadas infracciones cometidas entre el 1 de enero de 2019 y el 30 de junio de 2019 por operadores de comercio exterior y administradores o concesionarios de los puertos, aeropuertos o terminales terrestres internacionales.

Esta medida se justifica teniendo en consideración el hecho que los propios sistemas aduaneros han tenido que ser revisados y actualizados en relación con el manejo de información sobre precintos de seguridad, transmisión sobre recepción de mercancías, entre otros. Así, se entiende que las inconsistencias en los sistemas aduaneros no pueden generar perjuicios para los operadores de comercio exterior.

Así, sobre esta base, la Autoridad Aduanera podrá ejercer su facultad discrecional para no determinar ni sancionar las siguientes infracciones previstas en el artículo 192° de la Ley General de Aduanas, cometidas entre el 1 de enero de 2019 y el 30 de diciembre de 2019:

Modifican Procedimiento General “Reposición de Mercancías con Franquicia Arancelaria”.

El régimen aduanero de “Reposición de Mercancías en Franquicia” constituye un mecanismo de beneficio al productor – exportador, mediante el cual la reposición de sus stocks (insumos y materias primas) podría verse exenta del pago de tributos de importación con la consecuente reducción de costos que ello implica, Este mecanismo está estructurado en base a la utilización de Certificados de Reposición expedidos por la Autoridad Aduanera.

Teniendo ello en consideración, el 22 de junio de 2019 ha sido publicada la Resolución de Superintendencia N° 128-2019/SUNAT, mediante la cual se han efectuado modificaciones al Procedimiento General “Reposición de Mercancías con Franquicia Arancelaria” DESPA-PG.10 (versión 4).

Estas modificaciones están vinculadas fundamentalmente con la simplificación del uso del Certificado de Reposición de mercancías con franquicia arancelaria y mejorar el registro de la cuenta corriente cuando se varía la cantidad de la mercancía a reponer luego del reconocimiento físico.

Aprueban facultad discrecional para no determinar ni sancionar infracciones previstas en la Ley General de Aduanas aplicables a los operadores de material de uso aeronáutico.

El 24 de junio de 2019 ha sido publicada la Resolución de Superintendencia Nacional Adjunta de Aduanas N° 011-2019/SUNAT/300000, mediante la cual se autorizó por un periodo de cinco (5) meses el ejercicio de la facultad discrecional para no determinar ni sancionar la siguiente infracción cometida por el beneficiario de material para uso aeronáutico, contemplada en el numeral 1, inciso j) del artículo 192° de la Ley General de Aduanas: “No lleve o no transmita a la Administración Aduanera el registro automatizado de las operaciones de ingreso y salida de los bienes del depósito de material de uso aeronáutico”.

A los efectos de la aplicación de dicha facultad discrecional, precisa la norma objeto de comentario, se deberán cumplir las siguientes condiciones:

Esta medida encuentra sustento en el hecho que a partir del 28 de junio de 2019, y como consecuencia de la implementación del nuevo proceso de despacho de material para uso aeronáutico en el marco del Proyecto componente de Procesos de Salida del Programa –FAST, las transmisiones de las declaraciones de ingreso al Depósito de Material Aeronáutico (DMA) se registrarán en la plataforma del Sistema de Despacho Aduanero – SDA, mientras que las transacciones de salida del DMA continuarían registradas en el Sistema Integrado de Gestión Aduanera -SIGAD hasta el último bimestre de presente año.

Esta situación es, precisamente, la que podría generar inconsistencias en los reportes de las operaciones de ingreso y salida de las mercancías al y del DMA, resultando por ello justificado la no aplicación de sanciones derivadas de inconsistencias en los sistemas aduaneros.

Mediante Decreto Supremo N° 018-2018-EF, publicado el 6 de febrero de 2018, se dispuso dejar sin efecto, a partir del 1 de julio de 2019, la calificación de “Importador Frecuente”.

Como se sabe, mediante esta calificación, que venía siendo usada de manera difundida por el sector importador, se evitaban observaciones (“dudas razonables”) a nivel de los despachos de importación, principal foco de demoras y generación de sobrecostos en estas operaciones.

De esta manera, las revisiones al valor declarado se venían efectuando en base a fiscalizaciones posteriores de una manera más programática y ordenada tanto para los importadores como para la propia autoridad aduanera.

Teniendo en cuenta que, a la fecha, ha quedado sin efecto la calificación de “Importador Frecuente” y que, por tanto, los importadores que ostentaban esta calificación habrían ya perdido los mencionados beneficios, resultaría recomendable para el sector importador en general evaluar el acceder a la certificación como Operador Económico Autorizado (OEA).

Los importadores que cuenten con la certificación OEA no solo podrán seguir gozando de los mismos beneficios que tenía el “Importador Frecuente”, sino que, además, podrán acceder a otro tipo de beneficios como el uso de garantías globales nominales, plazos menores en la tramitación de procedimientos, entre otros, los cuales repercutirán directamente en la eficiencia de sus operaciones de importación y reducción de costos.