Se modifican las normas del SPOT en el sector minero.- Tal como informamos en nuestro boletín anterior, la Resolución de Superintendencia No. 086-2025/SUNAT modificó la Resolución de Superintendencia No. 183-2004/SUNAT, que aprueba las normas para la aplicación del SPOT. Entre otras disposiciones, se estableció que, a partir del 1 de abril de 2025, el traslado de los minerales de oro y sus concentrados gravados con el IGV (partida SPN 2616.90.10.00), así como los minerales metálicos no auríferos del Capítulo 26 de la Sección V del Arancel de Aduanas 2022, califican como una operación sujeta a detracción, la cual deberá depositarse de manera previa al traslado.

Asimismo, días después, en el marco de la Resolución de Superintendencia Nacional Adjunta No. 013-2017-SUNAT/700000, la SUNAT comunicó a través de sus redes sociales que los contribuyentes tendrían 60 días para adecuarse a las nuevas disposiciones sobre el traslado de minerales metálicos auríferos y no auríferos. Este plazo vencerá el 30 de mayo de 2025.

En este marco, el 16 de abril de 2025, se publicó la Resolución de Superintendencia No. 121-2025/SUNAT, que incorpora una nueva disposición complementaria a la citada Resolución No. 086-2025/SUNAT, para excluir del SPOT el traslado de minerales sin procesar incluidos en las subpartidas nacionales del Capítulo 26 de la Sección V del Arancel de Aduanas 2022, cuando dicho traslado se realice antes de su ingreso a la planta, que brinde efectivamente el servicio de beneficio de minerales metálicos gravado con el IGV.

Se establecen las normas reglamentarias para el reintegro tributario del IGV en el marco de la Ley No. 31666, Ley de promoción de la Acuicultura.- Mediante el Decreto Supremo No. 065-2025-EF, publicado el 10 de abril de 2025, se aprueba el Reglamento del reintegro tributario del IGV previsto en la Ley No. 31666.

Se establece lo siguiente:

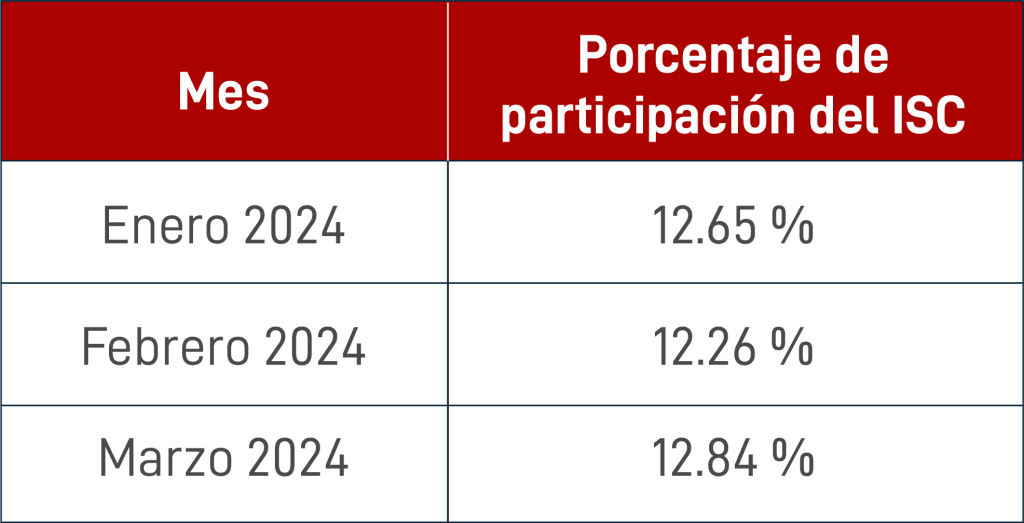

Se determina el monto máximo de devolución del Impuesto Selectivo al Consumo (ISC) para aquellos que prestan el servicio de transporte terrestre.- A través de la Resolución de Superintendencia N° 000128-2025/SUNAT, publicada el 18 de abril de 2025, se aprueba el porcentaje para determinar el monto máximo de devolución del ISC a que se refiere el Reglamento del Decreto de Urgencia N° 012-2019:

Diversos aspectos de la Ley de promoción del sector textil.- Con el Informe No. 034-2025-SUNAT/7T0000, la SUNAT analiza la Ley No. 31969, Ley que impulsa la competitividad y el empleo en los sectores textil, confecciones, agrario y riego, agroexportador y agroindustrial fomentando su reactivación económica. En relación con los sectores textil y confecciones, la SUNAT señala lo siguiente:

1. Respecto a la reinversión de utilidades:

2. Respecto al régimen especial de depreciación de maquinaria y equipo:

No corresponde que SUNAT desconozca el costo computable de acciones adquiridas mediante capitalización de créditos, por no acreditar el uso de medios de pago (RTF No. 01790-9-2025).- El contribuyente efectuó diversos préstamos a favor de una empresa extranjera, posteriormente capitalizó estos créditos adquiriendo así las acciones de dicha empresa. Cuando solicitó el certificado de recuperación de capital invertido, la SUNAT desconoció la mayor parte del costo computable de las acciones afirmando que no se acreditó el uso de medios de pago en los desembolsos efectuados. Sin embargo, los desembolsos observados en realidad correspondían a las transferencias que efectuó el contribuyente en calidad de préstamo a la empresa extranjera no siendo estas las operaciones a través de las cuales se adquirieron las acciones.

Por ello, el Tribunal Fiscal afirmó que no procede que la SUNAT exija la acreditación del uso de medios de pago según la regulación prevista en el Texto Único Ordenado de la Ley No. 28194, dado que las acciones de la empresa fueron adquiridas mediante la capitalización de créditos y no con la entrega de dinero. (Criterio recogido en las RTFs No. 14024-3-2014, 10034-3-2023 y 01447-9-2024).

Calificación como establecimiento permanente (RTF No. 0890-12-2025).- En este caso, la SUNAT rechazó la deducción de gastos derivados del servicio de construcción prestados por una empresa brasileña. Ello alegando que: 1) el servicio no fue fehaciente ni causal; y, 2) que el servicio se prestó durante más de 6 meses, lo cual habría configurado un establecimiento permanente que obligaba al usuario del servicio a recabar comprobantes de pago emitidos bajo las normas peruanas del Reglamento de Comprobantes de Pago.

Por su parte, el contribuyente afirmó que no se encontraba obligado a verificar si su proveedor extranjero calificaba como un establecimiento permanente, siendo que su única obligación consistía en efectuar la retención correspondiente y asegurarse de recibir un comprobante de pago que contenga la información mínima establecida en el artículo 51° de la LIR.

El Tribunal Fiscal dejó sin efecto el reparo señalando que: 1) resultaba contradictorio formular un reparo alegando que el servicio no es fehaciente ni causal a la vez; y, 2) SUNAT no sustentó desde cuándo al contribuyente le sería exigible recabar comprobantes de pago emitidos de acuerdo con el Reglamento de Comprobantes de Pago ni cuáles serían las normas que le obligarían a ‘verificar si su proveedor va a configurar un establecimiento permanente‘.

Indebida sustentación documentaria en la aplicación del Test de Beneficio (RTF No. 02374-4-2025).- El contribuyente presta servicios de transporte aéreo comercial de pasajeros, carga y correspondencia. En el ejercicio 2017, recibió servicios logísticos, comisiones interlineales por tráfico aéreo, servicios administrativos, asesoría financiera, entre otros, de sus vinculadas en el exterior.

La Administración rechazó la deducción de los costos y gastos derivados de dichos servicios, debido a que no se habría cumplido el ‘test de beneficio’, toda vez que: 1) no se habría presentado documentación sobre los costos y gastos incurridos por los proveedores de los servicios; y, 2) porque tampoco se habría documentado los criterios razonables de asignación de aquellos. La base legal aplicada por SUNAT fue el artículo 32°-A, inciso i), de la LIR, el cual se encuentra vigente desde el año 2017.

El Tribunal Fiscal confirmó el reparo señalando que: 1) algunos de los contratos precisaban que la retribución se fijó en función de los costos y gastos incurridos por el proveedor, por lo cual correspondía conocer cuáles eran dichos egresos; 2) los servicios bajo análisis requirieron ‘intervención de capital humano’, lo cual hacía necesario acreditar su costo identificando el personal asignado que intervino en la prestación del servicio, el tiempo asignado (exclusivo o compartido con otras vinculadas), la función que realiza, entre otros.; y, 3) el contribuyente no presentó documentación de los costos y gastos incurridos por los proveedores de servicios, ni de los criterios de asignación de aquellos.

Deducción de gastos por incentivo para la constitución de nueva empresa sin política de incentivos (RTF No. 1553-9-2025).- El Tribunal Fiscal afirma que el importe de dinero otorgado a los trabajadores con la finalidad de promover la constitución de una nueva empresa, en atención a la decisión mutua de la extinción del vínculo laboral, es deducible independientemente de que la empleadora cuente con una política, plan o programa de incentivos que fomente la constitución de nueva empresa o que acredite el cumplimiento de la finalidad del artículo 47 de la Ley de Formación y Promoción Laboral; puesto que tales exigencias no se desprenden de lo establecido por el referido artículo 47, en concordancia con el inciso a) del artículo 18 de la LIR.