Pagos a cuenta del Impuesto a la Renta por enajenación indirecta de acciones.- Con el Decreto Legislativo N° 1624, publicado el 4 de agosto de 2024, se modifica el artículo 84-B de la Ley del Impuesto a la Renta (LIR), de manera tal que las personas naturales domiciliadas efectúen pagos a cuenta por las rentas de segunda categoría que perciben por la enajenación indirecta de acciones.

El procedimiento consistirá en lo siguiente:

Las modificaciones estarán vigentes a partir del 1 de enero de 2025.

Se grava con el Impuesto General a las Ventas (IGV) a servicios digitales prestados por no domiciliados y a la importación de bienes intangibles a través de internet.-

Mediante el Decreto Legislativo N° 1623, publicada el 4 de agosto de 2024, se realizan las siguientes modificaciones a la Ley del IGV:

1. Contribuyentes

2. Operaciones gravadas con el IGV

3. Recaudación del IGV

4. El Decreto Legislativo entró en vigor el 25 de agosto de 2024.

5. La retención o percepción del IGV iniciará a partir del 1 de octubre de 2024.

El 24 de agosto de 2024, se publicó el Decreto Supremo N° 157-2024-EF, el cual aprobó las normas reglamentarias aplicables al Decreto Legislativo N° 1623. Se establece:

Posteriormente, el 30 de agosto de 2024, se publicó la Resolución de Superintendencia N° 173-2024/SUNAT, la cual regula la inscripción en el RUC de los proveedores no domiciliados, que actuarán como agentes de retención o percepción del IGV en estos nuevos supuestos.

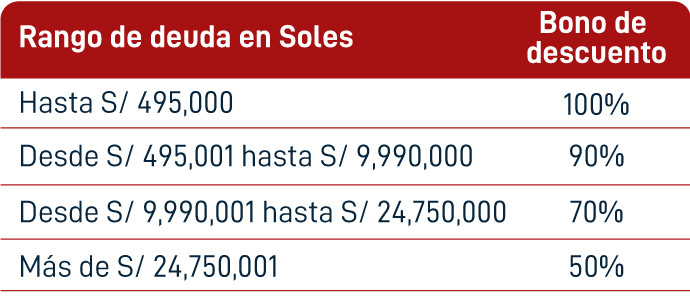

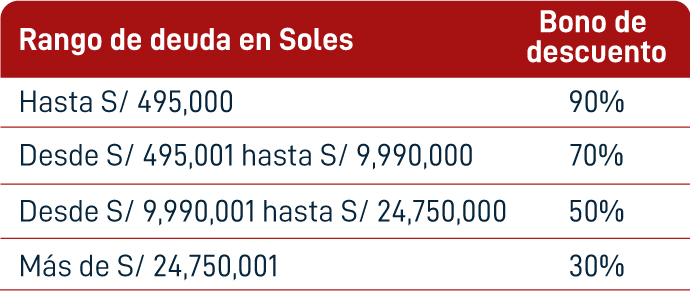

Se aprueba un Fraccionamiento Especial para Deudas Tributarias administradas por SUNAT (FEDT).- Mediante Decreto Legislativo N° 1634, publicado el 30 de agosto de 2024, se aprueban las siguientes disposiciones:

1. Deuda objeto del FEDT:

2. No puede acogerse:

3. Sujetos excluidos al FEDT:

4. Solicitud de acogimiento:

5. Métodos de pago:

Se han previsto 3 modalidades de pago: (i) Pago al contado; (ii) pago sumario (un pago de acogimiento de por lo menos 25% del importe acogido más 3 cuotas mensuales); y (iii) pago fracccionado (un pago de acogimiento de por lo menos 10% del importe acogido, más cuotas mensuales hasta un número máximo de 72).

6. Bono de descuento

7. La tasa de interés del fraccionamiento es de 60% de la TIM (tasa de interés moratorio).

8. En los próximos 2 meses se publicará el Reglamento del Decreto Legislativo N° 1634, regulando los aspectos operativos del FEDT.

Se aprueba el Texto Integrado del Reglamento de Organización y Funciones de la SUNAT.- Mediante la Resolución de Superintendencia N° 000159-2024/SUNAT, publicada el 4 de agosto de 2024, se aprueba el Texto Integrado del Reglamento de Organización y Funciones de la Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT, que contiene el organigrama de la SUNAT, la clasificación de Intendencias de Tributos Internos y unidades de organización dependientes, la clasificación de Intendencias de Aduanas y unidades de organización dependientes, así como las unidades de organización de soporte administrativo según dependencia jerárquica y jurisdicción administrativa a nivel nacional.

Esta norma está vigente desde el 21 de octubre de 2024.

Facultad discrecional de no sancionar las infracciones vinculadas al uso del Sistema Integrado de Registros Electrónicos (SIRE).- Mediante la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 000028-2024-SUNAT/700000, publicada el 10 de agosto de 2024, se ha dispuesto aplicar la facultad discrecional de no sancionar administrativamente las infracciones tipificadas en los numerales 2 y 10 del artículo 175 del Código Tributario, a aquellos contribuyentes que:

JURISPRUDENCIA

Se admite nulidad deducida en etapa de apelación (Casación N° 39539-2023, Lima).- La Quinta Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema señala que el Tribunal Fiscal está facultado para pronunciarse sobre vicios de nulidad acaecidos durante el procedimiento de fiscalización aún cuando dicha nulidad sea deducida en el escrito de alegatos en etapa de apelación.

Este criterio es reiterado en la Casación N° 24202-2023, Lima.

Gastos administrativos, gastos financieros, diferencias de cambio y otras cargas están excluidos del cálculo del margen de ganancia bruta en los contratos de construcción (RTF N° 10538-3-2023).- El contribuyente aplicó el procedimiento del inciso a) del artículo 63° de la LIR a fin de determinar la renta bruta tributaria vinculada a sus contratos de construcción, para ello incluyó en los costos presupuestados a los gastos administrativos, gastos financieros, diferencias de cambio y otras cargas, al considerar que éstos calificaban como “costos indirectos” y debía aplicarse el artículo 20° de la LIR.

El Tribunal Fiscal confirmó la posición de SUNAT en el sentido de no admitieron estos desembolsos como parte del costo presupuestado porque, según lo dispuesto en la NIC 11, éstos no forman parte del costo de los contratos de construcción.