BOLETINES

NORMAS DE INTERÉS

Se otorga facultades legislativas al Poder Ejecutivo.- La Ley N° 31380, publicada el 27 de diciembre de 2021, delegó en el Poder Ejecutivo la facultad para legislar en materia tributaria y aduanera hasta el 28 de marzo de 2022.

Las medidas tributarias comprendidas son las siguientes:

I. Modificaciones vinculadas al Impuesto a la Renta

- Se agrega supuesto de renta de fuente peruana.- Con el Decreto Legislativo N° 1518, publicado el 30 de diciembre de 2021, se modifica la Ley del Impuesto a la Renta (LIR) en lo referente a las rentas presuntas de fuente peruana. De este modo, se presumirá, sin admitir prueba en contrario, que las empresas no domiciliadas que vendan recursos hidrobiológicos altamente migratorios extraídos dentro y fuera del dominio marítimo del Perú a empresas domiciliadas en el Perú, obtendrán renta neta de fuente peruana igual al 9% de los ingresos brutos que perciban por esa venta.

El Ministerio de Producción determinará periódicamente la relación de dichos recursos.

- Disposiciones para la deducción de intereses (límite de sub-capitalización).- Mediante el Decreto Supremo N° 402-2021-EF, publicado el 30 de diciembre de 2021 y vigente desde el día siguiente (aplicable para la determinación del Impuesto a la Renta del 2021 en adelante), se modifica el Reglamento de la LIR en la parte referida a la deducción de intereses, estableciendo, entre otros aspectos, lo siguiente:

i) El procedimiento para el cálculo del EBITDA del año anterior, en función al cual se establece el límite de deducción de intereses de cada ejercicio gravable. Sobre este punto, se incluye una disposición transitoria que regula la forma de cálculo del EBITDA del año 2020, año en el cual aún no se encontraban vigentes las normas actuales de sub-capitalización.

ii) La forma de determinación del límite de deducción de intereses, tratándose de una reorganización empresarial.

iii) Los conceptos que no deberán considerar los bancos y empresas financieras a los efectos de establecer la proporción existente entre los ingresos financieros gravados e ingresos financieros exonerados e inafectos.

- Provisión por créditos reprogramados con ocasión de la pandemia.- Con la Resolución Ministerial N° 384-2021-EF/15, publicada el 31 de diciembre de 2021, se establece que las provisiones por créditos reprogramados por la pandemia a que se refiere la Novena Disposición Final y Transitoria del Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones, aprobado mediante Resolución de la SBS N° 11356-2008, cumplen conjuntamente los requisitos señalados por el inciso h) del artículo 37 de la LIR, que regula lo referente a la deducción de provisiones de bancos, empresas financieras y compañías de seguros y capitalización.

- Se uniformiza el costo por acceso al Convenio de estabilidad jurídica.- Mediante el Decreto Legislativo N° 1516, publicado el 30 de diciembre 2021, se dispone uniformizar el costo por el acceso a la estabilidad que prevén los Convenios de Estabilidad Jurídica regulados por los Decretos Legislativos N° 662 y 757. Así, a las empresas receptoras de inversión que suscriban estos convenios con el Estado, se les estabilizará el Impuesto a la Renta que corresponde aplicar de acuerdo con las normas vigentes al momento de la suscripción del convenio, siendo la tasa aplicable la vigente para el IR a que se refiere el primer párrafo del artículo 55° de la LIR en ese momento, más 2 puntos porcentuales.

Esta disposición aplica para las solicitudes en trámite ante el organismo competente.

II. Modificaciones vinculadas a beneficios tributarios

- Nuevos sujetos comprendidos en el Régimen Tributario para el sector agrario, aprobado mediante Ley N° 31110.- A través del Decreto Legislativo N° 1515, publicado el 30 de diciembre de 2021, se dispone que a partir del 1 de enero de 2022 las personas naturales o jurídicas que realicen actividades acuícolas (cultivo de organismos acuáticos, obtención de recursos hidrobiológicos, investigación y desarrollo tecnológico vinculados) previstas en el Decreto Legislativo N° 1195, Ley General de Acuicultura, gozarán de los beneficios tributarios previstos para el sector agrario en la Ley N° 31110.

De la misma forma, mediante Decreto Legislativo N° 1517, publicado el 30 de diciembre de 2021, se incorpora al citado Régimen Tributario las personas naturales o jurídicas que desarrollen las actividades forestales y de fauna silvestre, detalladas en la Ley N° 29763.

- Se prorroga vigencia de beneficios y exoneraciones tributarias.- A través del Decreto Legislativo N° 1519, publicada el 30 de diciembre de 2021, se prorroga hasta el 31 de diciembre de 2024:

- Devolución de impuestos que gravan las adquisiciones con donaciones del exterior e importaciones de misiones diplomáticas.

- La exoneración del IGV por la emisión de dinero electrónico efectuada por las empresas emisoras de dinero electrónico.

Las exoneraciones contenidas en los Apéndices I y II de la Ley del IGV se prorrogan hasta el 31 de diciembre de 2022.

- Se incorporan productos para la exoneración del Impuesto a la Renta.- Mediante el Decreto Supremo N° 399-2021-EF, publicado el 30 de diciembre de 2021, se incorporan al huasal o asal, ungurahui y cinamillo en la relación de productos calificados como cultivo nativo y/o alternativo que gozan de la exoneración del Impuesto a la Renta, prevista en la Ley N° 27037, Ley de Promoción de la Inversión en la Amazonía

III. Modificaciones vinculadas al Código Tributario

- Conforman el Comité Revisor – Norma XVI.- A través de la Resolución de Superintendencia N° 153-2019/SUNAT se aprobó las normas para la organización y funcionamiento del Comité Revisor al que se refiere los párrafos segundo al quinto de la Norma XVI.

En ese sentido, la Resolución de Superintendencia N° 184-2021/SUNAT, publicada el 13 de diciembre de 2021, aprueba la siguiente conformación del Comité Revisor:

-

- Miembros Titulares

-

- Presidente: Enrique Pintado Espinoza

- Secretaria: Nora María Victoria Quintana Flores

- Miembro: José Antonio Peña Rivera

2. Miembros Suplentes

-

- Primer Suplente: Ernesto Javier Loayza Camacho

- Segundo Suplente: Zoila Inés Ventosilla Saavedra

- Tercer Suplente: Miguel Ángel Gavidia Zanelli

- Modificaciones al Procedimiento de Ejecución Coactiva.- Mediante Ley N° 31370, publicada el 8 de diciembre de 2021, se modifican los artículos 23 y 33-B de la Ley del Procedimiento de Ejecución Coactiva, a fin de establecer que las pretensiones vinculadas con la Revisión Judicial de la Ejecución Coactiva se tramitarán como proceso urgente. En ese sentido, se señala que:

-

- La revisión será requerida ante un Juez Especializado en lo Contencioso Administrativo o el órgano jurisdiccional que haga sus veces; y ya no ante la Corte Superior.

- La segunda instancia será la Sala en lo Contencioso Administrativo de la Corte Superior correspondiente; y ya no la Sala Constitucional y Social de la Corte Suprema.

Asimismo, se modifica el artículo 25° de la Ley que Regula el Proceso Contencioso Administrativo (TUO aprobado mediante Decreto Supremo Nº 011-2019-JUS), con el fin de incorporar la referida revisión como materia controvertida en los procesos urgentes.

Estas disposiciones entran en vigencia el 1 de abril de 2022.

IV. Modificaciones vinculadas a Tributos Municipales

- Optimización de tributos municipales.- A través del Decreto Legislativo N° 1520, publicado el 31 de diciembre de 2021, se modifica el Texto Único Ordenado de la Ley de Tributación Municipal, aprobado por D.S. 156-2004-EF:

-

- Para la inscripción de la transferencia de bienes gravados con el Impuesto Predial, Impuesto de Alcabala y el Impuesto al Patrimonio Vehicular (IPV), los notarios deberán exigir la acreditación del pago en los periodos en los cuales mantuvo la condición de contribuyente.

- Se incluyen a los remolcadores o tracto camiones en el ámbito de aplicación del IPV.

- Se exceptúa de la inafectación al IPV aplicable a los vehículos de propiedad de las personas jurídicas que no formen parte de su activo fijo, a aquellos vehículos que hayan sido transferidos con reserva de propiedad.

- Se establece una tasa de 0% para el IPV en el caso de vehículos que hubiesen sido objeto de robo, hurto o siniestro que disminuya el valor afecto en 50% o más. La tasa será aplicable a partir del ejercicio siguiente de producidos tales hechos y mientras mantengan dicha condición.

- Se modifica Ley de Regulación de Habilitaciones Urbanas y de Edificaciones.- A través del citado Decreto Legislativo, se establece que el incremento del monto del Impuesto Predial y Arbitrios, producto de la habilitación urbana nueva y/o edificación, será exigible a partir del término del plazo de vigencia de la licencia respectiva y/o de las ampliaciones, si las hubiera. Dicha exigibilidad deberá acompañarse, en el caso de las edificaciones, de la constatación que emita la municipalidad acreditando que la edificación se encuentra habitada o entregada a sus propietarios finales por parte de las constructoras.

V. Obligaciones formales ante SUNAT

- Aprueban Valor de la Unidad Impositiva Tributaria (UIT) para el 2022.- Con el Decreto Supremo N° 398-2021-EF, publicado el 30 de diciembre de 2021, se fija en S/ 4,600 (cuatro mil seiscientos soles) el valor de la UIT para el año 2022.

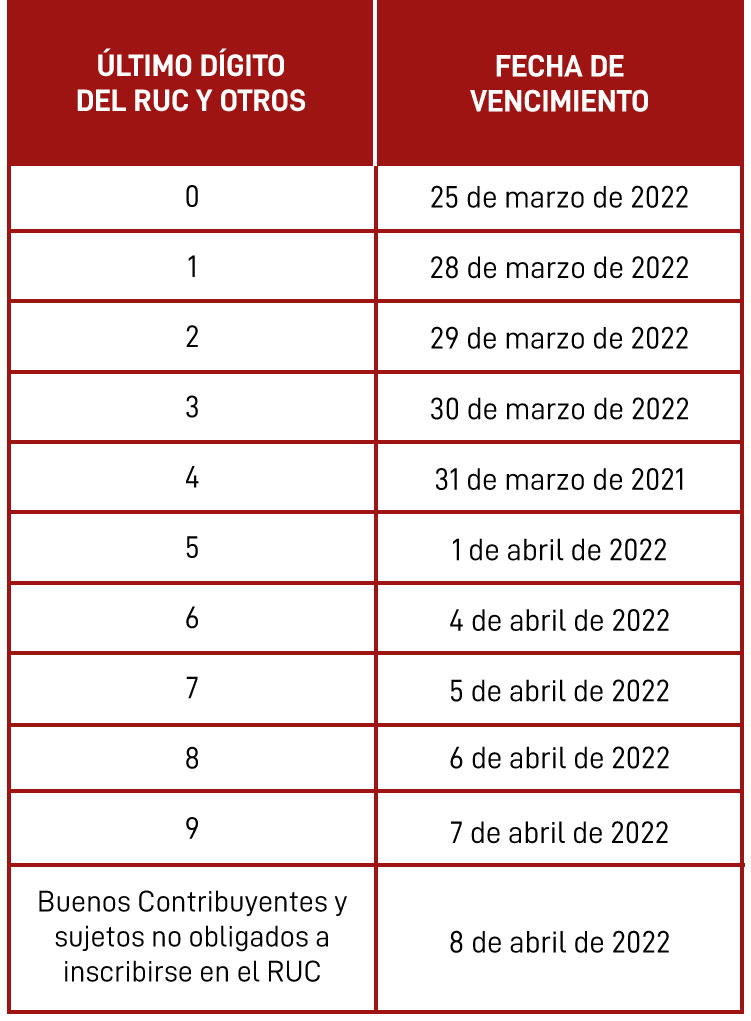

- Disposiciones para la Declaración del Impuesto a la Renta del Ejercicio Gravable 2021.- Mediante la Resolución de Superintendencia N° 195-2021/SUNAT, publicada el 30 de diciembre de 2021, se aprueba el siguiente cronograma para la presentación de la declaración:

Asimismo, se pone a disposición los siguientes formularios:

- El Formulario Virtual N° 709 – Renta Anual – Persona Natural estará disponible en SUNAT Virtual y en el APP Personas SUNAT a partir del 14 de febrero de 2022.

- El Formulario Virtual N° 710: Renta Anual – Simplificado – Tercera Categoría y el Formulario Virtual N° 710: Renta Anual – Completo – Tercera Categoría e ITF estarán disponibles en SUNAT Virtual a partir del 3 de enero de 2022.

- Financiamiento a través de facturas y recibos por honorarios electrónicos previsto en el Decreto de Urgencia N° 013-2020.- Mediante el Decreto de Urgencia N° 113-2021, publicado el 24 de diciembre de 2021, se dispone ampliar hasta el 30 de junio de 2022 la vigencia del Decreto de Urgencia N° 050-2021, el cual estableció medidas para la implementación de la puesta a disposición del adquirente del bien o usuario del servicio y de la SUNAT de la factura y recibo por honorarios electrónicos durante la pandemia.

En ese sentido, el 31 de diciembre de 2021, se publicó la Resolución de Superintendencia N° 201-2021/SUNAT a través de la cual se modifica la Resolución N° 193- 2020/SUNAT (que redujo el plazo para enviar las facturas electrónicas a SUNAT y al OSE, según corresponda, a 1 día calendario computado desde el día siguiente de su emisión) para diferir su entrada en vigencia hasta el 1 de julio de 2021.

Igualmente, la Resolución de Superintendencia N° 201-2021/SUNAT modifica la Resolución N° 150-2021/SUNAT, a fin de que, hasta el 30 de junio de 2022, el plazo para enviar las facturas electrónicas a SUNAT y al OSE, según corresponda, sea de un máximo de 3 días calendario contado desde el día calendario siguiente a la fecha de emisión.

- Aprueban cronograma de cumplimiento de obligaciones tributarias en el 2022.- A través de la Resolución de Superintendencia N° 189-2021/SUNAT, publicada el 22 de diciembre de 2021, se establece los cronogramas para el cumplimiento de diversas obligaciones de carácter mensual ante la SUNAT y las fechas máximas de atraso de los Registros de Venta e Ingresos y de Compras Electrónicos para el ejercicio 2022.

Posteriormente, mediante la Resolución de Superintendencia N° 201-2021/SUNAT, publicado el 31 de diciembre de 2021, se sustituye los referidos cronogramas a fin de adecuarlos a lo previsto por el Decreto de Urgencia N° 113-2021, detallado en el punto anterior.

ACTUALIDAD NACIONAL

Reporte de Información Financiera que debe presentar una Institución de Compensación y Liquidación de Valores (ICLV).- En el Informe N° 108-2021-SUNAT/7T0000, se señala que:

- Los deberes de debida diligencia previstos en el Reglamento que establece la información financiera que se debe suministrar a la SUNAT para que realice el intercambio automático de información, aprobado por el Decreto Supremo N° 256-2018-EF, no obligan a los participantes de una ICLV a proporcionarle información sobre los datos generales del titular de tenencias e inversiones. Sin embargo, en caso la ICLV mantenga dicha información, deberá incluirla en el reporte de información financiera que debe presentar a la SUNAT, en caso contrario, esto es, es el participante el obligado a suministrarla a esta Administración Tributaria.

- Los participantes no pueden optar por reportar a la SUNAT el íntegro de la información de sus inversionistas, incluyendo aquella información que corresponda a las tenencias desmaterializadas, así como operaciones y rentas compensadas y liquidadas por la ICLV, sino que deben incluir en su reporte únicamente aquella información que no haya sido reportada a la ICLV.

Precisiones sobre los establecimientos permanentes.- Mediante el Informe N° 111-2021-SUNAT/7T0000, la SUNAT se pronuncia respecto a los establecimientos permanentes en el país de sujetos no domiciliados previstos en los numerales 2 y 3 del artículo 14-B de la LIR, cuyo país de residencia no ha suscrito un convenio para evitar la doble tributación y prevenir la evasión fiscal:

- Tratándose de una obra, proyecto de construcción, instalación o montaje, o de una prestación de servicios continuados, que venían siendo ejecutados en el país desde antes del 1 de enero de 2019, para efectos del cómputo del plazo previsto en los mencionados numerales, se debe considerar el plazo transcurrido previo a la entrada en vigencia del Decreto Legislativo N° 1424; siendo que solo calificará como establecimiento permanente en virtud de dichos numerales, aquellos que se configuren como tal a partir del 1 de enero de 2019.

- En caso el establecimiento permanente reembolse a la empresa no domiciliado que es su matriz, el importe de los costos o gastos incurridos en el país asumidos por esta última y que corresponden al establecimiento permanente, dicho desembolso: no se encuentra sujeto a la retención del Impuesto a la Renta ni al pago del IGV por concepto de utilización de servicios en el país.

- Para efectos de la deducción del importe correspondiente a los costos o gastos a que se refiere la consulta anterior por parte del establecimiento permanente en la determinación de su Impuesto a la Renta, no corresponde que la empresa extranjera emita un comprobante de pago al establecimiento permanente por el reembolso que este le efectúa, sin perjuicio de la obligación de sustentar tal deducción de acuerdo con la normatividad vigente sobre la materia.

- La ganancia generada por la transferencia que se efectúa a dichos establecimientos permanentes, por parte de las empresas extranjeras que son su matriz, de bienes muebles tangibles e intangibles que constituyen para estas bienes de capital, y que son utilizados por aquellos para realizar sus actividades económicas en el país, se encuentra gravada con el Impuesto a la Renta, en la medida que dichos bienes muebles tangibles estén situados físicamente en el país y los intangibles se utilicen económicamente en el país. Asimismo, dicha transferencia se encuentra gravada con el IGV en la medida que los bienes muebles tangibles estén ubicados en el territorio nacional; no encontrándose gravada con el referido impuesto, en el caso de los bienes muebles intangibles.

- Tratándose de las retribuciones al personal dependiente que labora en la ejecución de una obra, proyecto de construcción, instalación o montaje, o en la prestación de servicios que configuran los mencionados establecimientos permanentes, las cuales constituyen rentas de quinta categoría para dicho personal, a fin de considerar tales gastos del personal como deducibles para los establecimientos permanentes no es requisito que estos se anoten en la Planilla Electrónica; no obstante, dichos gastos deben sustentados a través de los medios probatorios que resulten fehacientes y suficientes para la SUNAT.

- Los establecimientos permanentes en el país de sujetos no domiciliados están obligados a presentar ante la SUNAT el PDT Planilla Electrónica – PLAME Formulario Virtual N° 0601 en tanto se encuentren en alguno de los supuestos señalados en el artículo 4 de la Resolución de Superintendencia N° 183-2011/SUNAT.

Derecho de uso otorgado por una entidad pública sobre un predio de dominio público.– En el Informe N° 109-2021-SUNAT/7T0000 se establece que el derecho de uso a título oneroso que, al amparo del artículo 47° del derogado Reglamento de la Ley General del Sistema Nacional de Bienes Estatales, otorgaba una entidad pública a un sujeto de derecho -sea persona natural o jurídica, público o privado-, bajo una figura jurídica con características distintas al usufructo, arrendamiento, cesión en uso o similar sobre un predio de dominio público a su cargo, y sin que ello afecte el uso o servicio público para el cual estaba destinado dicho bien, no se encontraba gravado con el IGV.

Cesión de un derecho expectaticio.- A través del Informe N° 110-2021-SUNAT/7T0000, la SUNAT se pronuncia sobre el caso de una empresa peruana que ostenta un derecho expectaticio de obtener una mayor contraprestación, aún no devengada, por los servicios en favor de su cliente también domiciliado y vinculado económicamente para efectos del Impuesto a la Renta; en el que dicho derecho se encuentra sometido a una controversia cuya resolución está pendiente y, antes que ésta ocurra, la empresa lo cede a título gratuito a favor de sus accionistas también vinculados (personas naturales peruanas y extranjeras); y quienes, en caso se produzca en un ejercicio posterior un resultado favorable de la controversia para aquella y ante un eventual incumplimiento del deudor cedido, no le exigirían a la cedente el pago del importe de dicha mayor contraprestación:

- Tratándose del ejercicio en que se produjo la cesión del derecho expectaticio en cuestión:

- La empresa transferente deberá efectuar un ajuste al valor convenido contractualmente con sus accionistas a efectos de reconocer, por la referida transacción, un ingreso gravado con el Impuesto a la Renta de acuerdo con las normas de precios de transferencia.

- Respecto a la determinación de la renta neta imponible de tercera categoría de la empresa cedente, no es deducible como gasto la diferencia entre el valor nominal del derecho expectaticio cedido y su valor de transferencia.

2. Si los accionistas obtuviesen un resultado favorable en la controversia sobre el derecho expectaticio y estos ejercieran el derecho al cobro respectivo, el monto correspondiente al importe pagado por el cliente cedido no constituye para el accionista no domiciliado renta de fuente peruana gravada con el impuesto a la renta.

3. El pago de la mayor retribución a favor de los accionistas no domiciliados -en su calidad de adquirentes del derecho expectaticio- no configurará el nacimiento de la obligación tributaria del IGV bajo el supuesto de utilización de servicios en el país, al no tener como origen la prestación de ningún servicio por parte de estos a favor del deudor que hará dicho pago, sino únicamente la adquisición del referido crédito.

4. Sea que la controversia respecto del derecho de crédito transferido se resuelva favorablemente o no para la empresa cedente, esta seguirá manteniendo su condición de contribuyente del IGV respecto de la operación que le diera origen.

JURISPRUDENCIA

Levantamiento del secreto bancario y el suministros de información a la SUNAT (Sentencia recaída en los Expedientes N° 003-2021-PI/TC y 009-2021-PI/TC).- El Tribunal Constitucional establece que no es inconstitucional la regla del artículo 3° del Decreto Legislativo N° 1313 que modificó el artículo 143° de la Ley N° 26702, Ley General del Sistema Financiero, y contempló la potestad de la SUNAT de requerir a los jueces el levantamiento del secreto bancario. Señalando que los funcionarios deberán guardar confidencialidad respecto a la información a la que tuvieron acceso y la información sólo podrá utilizarse “para el cumplimiento de lo acordado en tratados internacionales, en las decisiones de la Comisión de la CAN o en el ejercicio de las funciones de la SUNAT”.

Por otro lado, el ente resolutor afirma que el artículo 3° del Decreto Legislativo N° 1434 que contempla el deber de las empresas del sistema financiero de suministrar información a la SUNAT respecto de saldos y/o montos acumulados, promedios o montos más altos de un determinado periodo y los rendimientos generados; tampoco es inconstitucional pues la información a ser solicitada por la SUNAT y suministrada por las empresas del sistema financiero “no es de tipo concreto o específico, sino que es de carácter global y, en tal entendido, no revela la intimidad que la garantía del secreto bancario protege”. Por tanto, la información “no se encuentra, en estricto, protegida por el secreto bancario.”

Por último, el Tribunal Constitucional agrega que la remisión de la información financiera a la SUNAT “debe sujetarse a las reglas sobre confidencialidad y seguridad informática para su tratamiento, siguiendo los estándares y recomendaciones internacionales.”

Impuesto Predial: Beneficio tributario para el adulto mayor (RTF N° 5355-7-2021).- Mediante la Ley N° 30490, se introdujo en el artículo 17° de la Ley de Tributación Municipal un beneficio para el adulto mayor consistente en la deducción de la base imponible del Impuesto Predial de un monto equivalente a 50 UIT.

En esta resolución, el Tribunal Fiscal precisa que dicho beneficio es aplicable desde que la referida Ley entró en vigor, es decir el 1 de enero de 2017; por lo tanto, no tiene relevancia el momento en el que el adulto mayor solicite el beneficio, sino que basta con calificar como tal a partir de la fecha indicada.