El 29 de diciembre de 2022, se ha publicado el Decreto Supremo N° 326-2022-EF a fin de adecuar el reglamento de la LIR a estas modificaciones. Esta reglamentación entró en vigor el 1 de enero de 2023.

Estos cambios están vigentes desde el 1 de enero de 2023.

i. Se crea un régimen especial de edificios y construcciones

A partir del ejercicio 2023, para efecto del Impuesto a la Renta, los edificios y las construcciones se podrán depreciar con un máximo de 33,33% anual siempre se cumplan las siguientes condiciones:

Este régimen también será aplicable a los contribuyentes que durante 2023 y 2024 adquieran en propiedad construcciones que cumplan con estas condiciones.

ii. Se crea un régimen especial de vehículos eléctricos

A partir del ejercicio 2023, los vehículos de transporte terrestre (excepto ferrocarriles) híbridos o eléctricos, adquiridos en los ejercicios 2023 y 2024, se podrán depreciar con un máximo de 50% anual.

iii. Estos regímenes entran en vigencia el 1 de enero de 2023 y no serán de aplicación a las inversiones comprendidas en los convenios de estabilidad jurídica suscritos al amparo de los Decretos Legislativos N° 662 y 757 y en otros contratos suscritos con cláusulas de estabilidad tributaria, aun cuando respecto de dichas inversiones no haya iniciado el plazo de estabilidad; salvo la renuncia a dichos convenios o contratos.

iv. El Poder Ejecutivo, mediante decreto supremo, dictará las normas reglamentarias.

Se amplía la vigencia del beneficio hasta el ejercicio gravable 2025.

i. Los nuevos porcentajes de la deducción adicional se aplicarán en función de los ingresos netos percibidos por el contribuyente y dependiendo de si los gastos son realizados directamente por éste o mediante centros de investigación (domiciliados o no domiciliados en el país). Los nuevos porcentajes son: 240%, 190% y 160%.

ii. Se establece un listado de indicadores que, alternativamente, pueden ser empleados para evaluar el impacto de la deducción adicional.

i. La conformidad del bien entregado o servicio prestado se realizará con posterioridad a la emisión de la factura o recibo por honorarios. Antes del cambio, la emisión del comprobante se efectuaba en el momento de dicha conformidad.

ii. El plazo de 8 días para otorgar conformidad se contará a partir de la emisión de la factura o recibo por honorarios; y ya no desde la recepción del bien o servicio.

Asimismo, se modifica el Decreto de Urgencia No. 013-2020 para establecer que la emisión de la factura y del recibo por honorarios será puesta a disposición del adquiriente del bien o usuario del servicio en un plazo no mayor a 4 días calendario, computados desde ocurrida la emisión. Antes de esta modificación el plazo era de 2 días calendario.

En línea con esta modificación, el 5 de enero de 2023, se ha publicado la Resolución de Superintendencia N° 003-2023/SUNAT, que establece que el envío a la SUNAT o al OSE, de la factura electrónica, así como de la nota electrónica vinculada a ésta, se debe realizar hasta el tercer día calendario siguiente al de la fecha de emisión de los referidos comprobantes. Esta aclaración era necesaria puesto que la Resolución de Superintendencia N° 193-2020/SUNAT señaló que el envío del comprobante electrónico debía efectuarse hasta el día calendario siguiente de la fecha de emisión.

De este modo, se prorrogan:

i. Se incorpora –dentro de su ámbito de aplicación– al servicio de transporte terrestre regular de personas de ámbito regional y provincial.

ii. Se flexibiliza los requisitos para acceder a la devolución del ISC.

iii. A partir del 1 de enero de 2023, se amplía el porcentaje de devolución a 70%.

iv. Se prorroga, hasta 31 de diciembre de 2025, el otorgamiento del beneficio de devolución del ISC que forma parte del precio de venta del combustible diésel B5 y diésel B20 con un contenido de azufre menor o igual a 50ppm.

v. Estos cambios entrarán en vigencia al día siguiente de la publicación del decreto supremo que adecuará las normas reglamentarias.

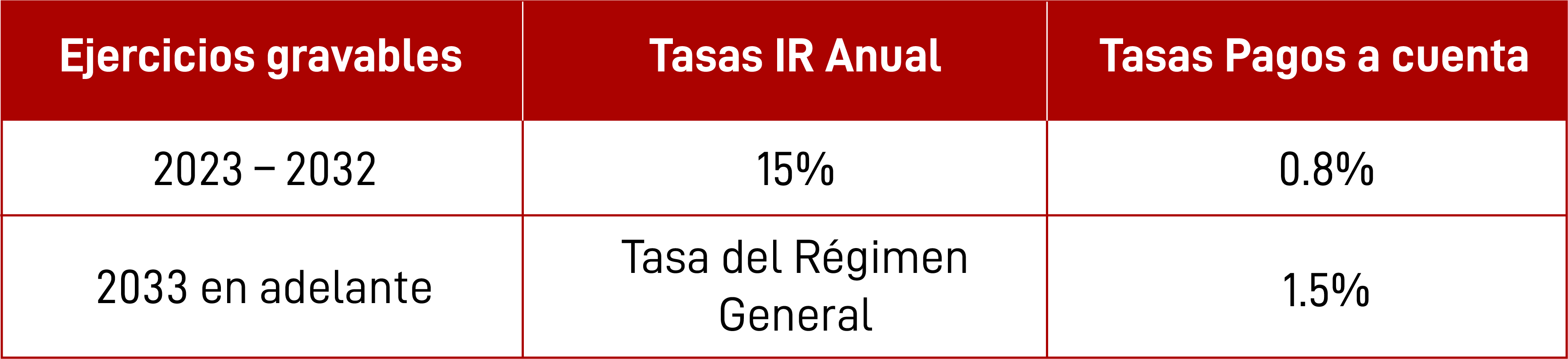

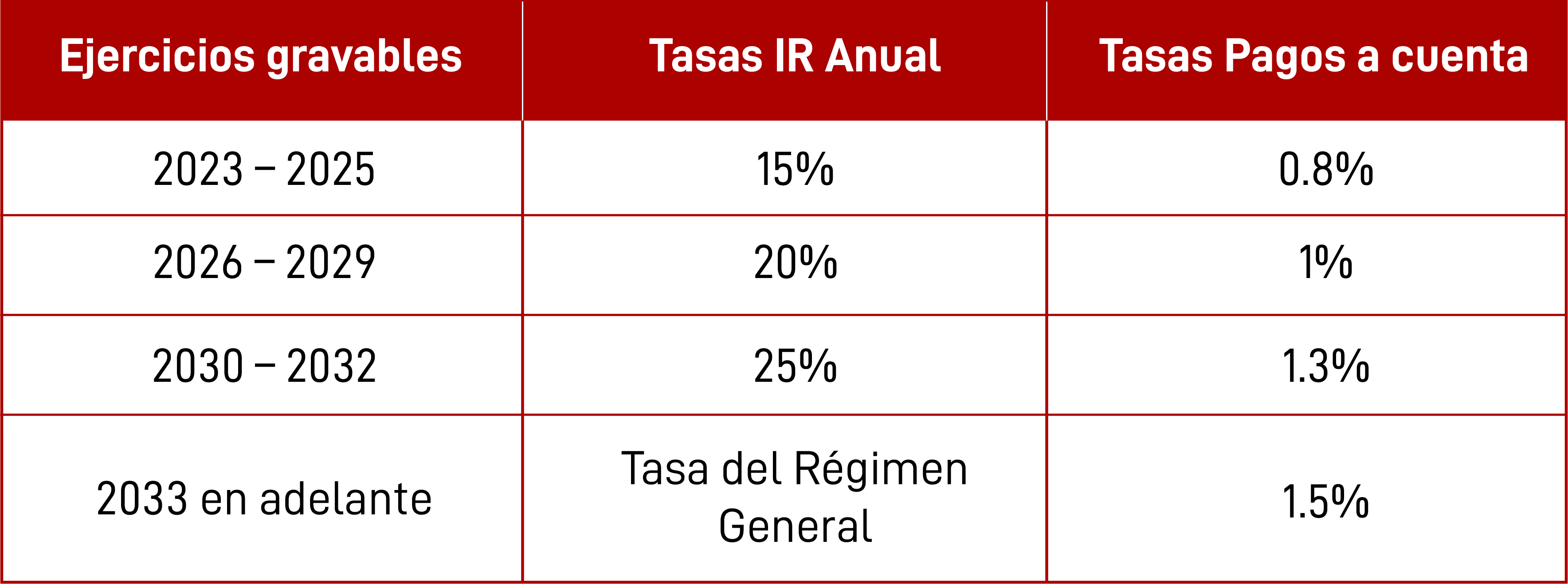

i. El Impuesto a la Renta se determinará aplicando sobre la renta neta las siguientes tasas:

ii. Se podrá depreciar a razón de 20% anual, el monto de las inversiones en obras de infraestructura acuícola, así como en equipamiento asociado al cultivo realizado por las personas que realizan actividad acuícola. Este beneficio es aplicable hasta el 31 de diciembre de 2031.

iii. Se permite el acogimiento al Régimen Especial de Recuperación Anticipada del Impuesto General a las Ventas aprobado por el Decreto Legislativo N° 973, así como el derecho al reintegro tributario (para las personas o empresas cuyas ventas de productos acuícolas esté exonerada del IGV).

Asimismo, a través de la comentada norma:

i. Se pone a disposición el Formulario Virtual N° 709 – Renta Anual – Persona Natural estará disponible en SUNAT Virtual y en el APP Personas SUNAT a partir del 6 de marzo de 2023.

ii. Se pone a disposición el Formulario Virtual N° 710: Renta Anual – Simplificado – Tercera Categoría y el Formulario Virtual N° 710: Renta Anual – Completo – Tercera Categoría e ITF estarán disponibles en SUNAT Virtual a partir del 2 de enero de 2023.

iii. Se modifica la Resolución de Superintendencia N° 271-2019/SUNAT a fin de que el Formulario Virtual N° 710 permita registrar la deducción de los créditos por el Impuesto a la Renta abonado por la distribución de dividendos o utilidades, de conformidad con el inciso f) del artículo 88° de la Ley del Impuesto a la Renta (LIR).

A través del Decreto Supremo N° 323-2022-EF, publicado el 29 de diciembre de 2022, se adecúa el Decreto Supremo N° 047-2004-EF, Reglamento de la Ley para la Lucha contra la Evasión y para la Formalización de la Economía, a las modificaciones introducidas por el Decreto Legislativo N° 1529:

Enajenación indirecta en operaciones extranjeras.- En el Informe N° 087-2022-SUNAT/7T0000, la SUNAT analiza el supuesto de una empresa extranjera (Empresa “A”), que es absorbida por otra empresa extranjera de la cual es accionista (Empresa “B”) (ambas constituidas en el mismo país extranjero), a través de un proceso de fusión inversa en el exterior; en el que la Empresa A tiene como accionista a la Empresa “C” (constituida en un país extranjero distinto al de constitución de las empresas A y B); y en el que la Empresa B es accionista directamente de una empresa constituida en el Perú (Empresa “D”). Al respecto, este Informe señala:

i. Para efectos de la enajenación indirecta de acciones a que se refiere el inciso e) del artículo 10° de la LIR, la fusión inversa llevada a cabo en el exterior, a través de la cual la Empresa B absorbe a la Empresa A, supone la enajenación de las acciones representativas del capital social de la Empresa B.

ii. En relación con el cambio de domicilio de las empresas extranjeras, titulares de manera directa o indirecta de las acciones representativas del capital social de la Empresa D:

a. En el escenario antes de la fusión inversa, y en el supuesto que la Empresa A y la Empresa B fueran domiciliadas en el exterior y decidieran cambiar su domicilio a otro país extranjero, dicho cambio de domicilio no supone, por sí solo, una enajenación directa o indirecta de las acciones de la Empresa D

b. En el escenario después de la fusión inversa, y en el supuesto que la Empresa B fuera domiciliada en el exterior y decidiera cambiar su domicilio a otro país extranjero, dicho cambio de domicilio no supone, por sí solo, una enajenación directa de las acciones representativas del capital social de la Empresa D.

Amortización del Derecho de Uso.- A través del Informe N° 0092-2022-SUNAT/7T0000, la SUNAT analiza el caso de un concesionario que construyó y transfirió al Estado un activo tangible, cuyo derecho de uso (intangible) fue amortizado considerando la tasa de depreciación de acuerdo con la vida útil del activo, en aplicación del artículo 22° del TUO de la Ley de Concesiones. Posteriormente, este activo quedó fuera de uso durante el plazo de la concesión.

Al respecto, se concluye que no es aplicable el artículo 43° de la LIR al monto no amortizado a la fecha del desuso de dicho activo, porque esta norma se refiere a bienes depreciables y no a intangibles.

Precisión sobre la Reserva Tributaria.- En el Informe N° 084-2022-SUNAT/7T0000, se analiza si la excepción a la reserva tributaria prevista el inciso a) del segundo párrafo del artículo 85 del Código Tributario, comprende las solicitudes de información, exhibiciones de documentos y declaraciones tributarias presentadas a la SUNAT por toda persona que actúe en representación de las entidades aludidas en dicho párrafo.

Al respecto, SUNAT señala que no es posible entender que dicha prerrogativa pueda ser asumida por otro funcionario distinto al expresamente autorizado, siendo que, de acuerdo con la Constitución Política del Perú y el Código Tributario, el levantamiento de la reserva tributaria sólo puede ser pedido de manera personal por el juez, el Fiscal de la Nación, el presidente de una comisión investigadora del Congreso de la República, el Contralor General de la República y/o el Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones; con observancia de las condiciones que dispone la normatividad legal vigente en cada caso.

Demanda contencioso administrativa contra resoluciones del Tribunal Fiscal de observancia obligatoria (Casación N° 11880-2018, Lima).- A través de esta sentencia, la Quinta Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema establece que la Administración Tributaria tiene legitimidad para interponer demanda contencioso administrativa contra las resoluciones del Tribunal Fiscal que establezcan jurisprudencia de observancia obligatoria, ello en concordancia con el artículo 148° de la Constitución, conforme al cual las resoluciones administrativas que causan estado son susceptibles de impugnación mediante la acción contencioso administrativa.

Con lo cual, se inaplica el último párrafo del artículo 154° del Código Tributario, el cual dispone que “En los casos de resoluciones que establezcan jurisprudencia de observancia obligatoria, la Administración Tributaria no podrá interponer demanda contencioso administrativa.”

Supuesto de comisión de la infracción del numeral 5 del artículo 177° del Código Tributario (RTF N° 11414-4-2021).- El Tribunal Fiscal señala que no se configura la infracción del numeral 5 del artículo 177° del Código Tributario cuando el contribuyente no cumple con proporcionar copias escaneadas en archivos PDF de los comprobantes de pago correspondientes a las operaciones que sustentan los mayores importes de crédito y débito fiscal, pues esta conducta no califica como un tipo infractor previsto en la norma. Por ello, revoca y deja sin efecto la multa efectuada.

Revocación de valores por introducción de un nuevo reparo en la reclamación (Casación N° 18260-2019 Lima).- En este caso, la Administración Tributaria incorporó un nuevo reparo en la Resolución de Intendencia que atendió el reclamo del contribuyente. El Tribunal Fiscal, al contar con los elementos probatorios suficientes, revocó y dejó sin efecto todos los valores. Al respecto, la Quinta Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema evaluó si Tribunal Fiscal debió declarar la nulidad de los valores o revocar y dejar sin efecto aquéllos.

Se concluye que no es ajustado al debido proceso que se introduzca un nuevo reparo que no fue materia de la fiscalización porque no cautela el derecho de defensa del contribuyente y, por lo tanto, la Administración Tributaria no puede ampararse en la facultad de reexamen prevista en el artículo 127° del Código Tributario. Asimismo, se afirma que el proceder del Tribunal Fiscal fue el correcto ya que éste contaba con el sustento necesario para revocar los valores.