I. Modificaciones vinculadas al Impuesto a la Renta

Se incorporan nuevos supuestos de inafectación.- A través de la Ley No. 32218, publicada el 29 de diciembre de 2024, se modifica la Ley del Impuesto a la Renta (LIR) a fin de incorporar como ingresos inafectos al impuesto los intereses y ganancias de capital provenientes de:

i. Operaciones de reporte donde los valores que el adquiriente recibe del enajenante sean letras del Tesoro Público, bonos u otros títulos de deuda emitidos por la República del Perú, estos dos últimos bajo el Programa de Creadores de Mercado o el mecanismo que lo sustituya, o en el mercado internacional a partir del año 2003.

ii. La enajenación de unidades de participación en Fondos Bursátiles (ETF) que buscan replicar la rentabilidad de índices públicos construidos sobre los mismos instrumentos mencionados en el numeral i).

Estas disposiciones están vigentes desde el 1 de enero de 2025, y el Poder Ejecutivo cuenta con un plazo de 30 días hábiles a partir de dicha fecha para adecuar el reglamento.

Se regula la excepción de la obligación de efectuar pagos a cuenta de rentas del trabajo.- A través de la Resolución de Superintendencia N° 297-2024/SUNAT, publicada el 29 de diciembre de 2024:

i. Se establece los nuevos importes para que opere la excepción de la obligación de efectuar pagos a cuenta y la suspensión de la obligación de efectuar retenciones y/o pagos a cuenta, respecto del Impuesto a la Renta por rentas de cuarta y/o quinta categoría y/ por el ejercicio 2025.

ii. Se aprueba el formato para efectuar la Solicitud de Suspensión de Retenciones y/o Pagos a Cuenta, el cual está disponible en SUNAT Operaciones en Línea desde el 1 de enero de 2025.

Se prorroga la exclusión temporal del Régimen de Retenciones del Impuesto a la Renta sobre operaciones por las cuales se emitan liquidaciones de compra.- La Resolución de Superintendencia No. 298-2024/SUNAT, publicada el 29 de diciembre de 2024, prorroga hasta el 31 de diciembre de 2026 la exclusión de las operaciones que se realicen con los productos primarios derivados de la actividad agropecuaria del referido Régimen de Retenciones.

A partir del 1 de enero de 2027, estas operaciones estarán sujetas al régimen de retenciones.

II. Modificaciones vinculadas al Código Tributario

Se aprueba el Reglamento de la Ley No. 31962, que estableció un Nuevo procedimiento para el cálculo de intereses moratorios.- Desde el 1 de enero de 2024, los intereses moratorios de las multas se calculan según lo dispuesto en el artículo 1244° del Código Civil, desde la fecha de su notificación.

El 14 de diciembre de 2024, se ha publicado el Decreto Supremo No. 259-2024-EF que establece el procedimiento para el referido cálculo, en los términos siguientes:

La norma contiene una disposición referida a la aplicación de intereses moratorios por infracciones cometidas antes del 1 de enero de 2024 y no pagadas a dicha fecha, en función a lo siguiente:

Devoluciones de SUNAT en Cuenta DNI.- A través del Decreto Supremo No. 283-2024-EF, publicado el 22 de diciembre de 2024, se modifica el Reglamento de la Ley No. 31120, que reguló la Cuenta-DNI, a fin de establecer que esta cuenta podrá ser utilizada por entidades públicas para realizar pagos, devoluciones, subsidios y otras operaciones financieras promovidas por el Estado, incluyendo devoluciones tributarias de SUNAT.

III. Modificaciones vinculadas a beneficios tributarios

Se crea un régimen excepcional del Impuesto a la Renta para regularizar rentas no declaradas generadas hasta el 31 de diciembre de 2022.-

Mediante la Ley N° 32201, publicada el 18 de diciembre de 2024, se ha aprobado un nuevo régimen de amnistía (el “Régimen”) bajo los siguientes términos:

i. Ámbito de aplicación:

ii. Sujetos excluidos:

No podrán acogerse al Régimen las personas comprendidas en supuestos de exclusión, tales como funcionarios públicos, sentenciados por delitos aduaneros, evasión tributaria, lavado de activos, entre otros.

iii. Base imponible:

La base imponible está constituida por los ingresos netos percibidos hasta el 31 de diciembre de 2022 que califiquen como renta no declarada para los fines del Régimen.

iv. Tasas:

v. El Poder Ejecutivo deberá expedir las normas reglamentarias correspondientes en un plazo de 60 días calendario y la SUNAT regulará la forma y condiciones del acogimiento al Régimen mediante Resolución de Superintendencia.

vi. La declaración jurada podrá presentarse hasta el 29 de diciembre de 2024. Vencido dicho plazo, se podrán presentar declaraciones rectificatorias por errores materiales o formales hasta el 30 de junio de 2025, pero solo en la medida en que ello no implique la reducción de la base imponible.

El 26 de diciembre de 2024, se publicó en Edición Extraordinaria el Decreto Supremo N° 285-2024-EF, que aprobó las normas reglamentarias del nuevo régimen de amnistía (el “Régimen”), bajo los siguientes términos:

i. Para determinar el alcance de la exclusión contemplada en el inciso c) del artículo 10° de la Ley N° 32201, se deberá tomar como referencia el artículo 52° de la Ley N° 30057, Ley del Servicio Civil, que establece distintas clases de funcionarios públicos, incluyendo los de elección popular, directa y universal (e.g. Presidente, Vice-Presidente, Congresistas, Alcaldes); de designación o remoción regulada (e.g. Magistrados del Tribunal Constitucional, Defensor del Pueblo, Contralor, miembros del Jurado Nacional de Elecciones); y de libre designación y remoción (e.g. Ministros, Vice-Ministros), para efectos de determinar el alcance de la exclusión contemplada en el inciso c) del artículo 10° de la Ley N° 32201.

ii. Las jurisdicciones catalogadas por el Grupo de Acción Financiera como de Alto Riesgo o No Cooperantes son las siguientes: Argelia, Angola, Bulgaria, Burkina Faso, Camerún, Costa de Marfil, Croacia, República Democrática del Congo, Haití, Irán, Kenia, Líbano, Malí, Mónaco, Mozambique, Myanmar, Namibia, Nigeria, Filipinas, República Popular Democrática de Corea, Sudáfrica, Sudán del Sur, Siria, Tanzania, Venezuela, Vietnam y Yemen.

iii. La base imponible está constituida por los ingresos netos percibidos hasta el 31 de diciembre de 2022 que califiquen como renta no declarada para fines del Régimen y, siempre que corresponda, estén representados en dinero, bienes o derechos, situados dentro o fuera del país al 31 de diciembre de 2022.

iv. Tratándose de renta no declarada que constituya ganancias de capital, el ingreso neto se calcula deduciendo el costo computable, salvo que el importe de dicho costo constituya asimismo renta no declarada no prescrita.

v. En el caso de incrementos patrimoniales no justificados, se entiende que los ingresos netos percibidos hasta el 31 de diciembre de 2022 equivalen al valor de adquisición de los bienes y derechos, más el dinero, consumos y variaciones patrimoniales.

vi. Se han reglamentado ciertos aspectos vinculados a la posibilidad de declarar a una interpósita persona, sociedad o entidad, precisándose que no calificarán como tales las entidades controladas no domiciliadas, sujetas a las reglas de transparencia fiscal internacional.

vii. Contra el impuesto determinado conforme al Régimen, no será aplicable crédito alguno por concepto de impuestos a la renta pagados en el extranjero.

viii. SUNAT dispondrá de un año, contado desde el 1 de enero de 2025, para requerir información referida a los bienes, derechos, dinero y/o la renta no declarada materia de acogimiento al Régimen, pudiendo solicitar documentos que acrediten e.g. la titularidad y el importe del dinero depositado en cuentas en entidades financieras locales o extranjeras al 31.12.2022; la adquisición, valor de adquisición y ubicación de los bienes o derechos consignados en la declaración; el derecho crediticio identificando la moneda y el importe del crédito; comprobantes de pago que acrediten el costo computable en el caso de ganancias de capital; etc.

ix. De no proporcionarse la información solicitada o si la información proporcionada se encuentra incompleta o es inexacta, SUNAT otorgará un plazo adicional de diez (10) días hábiles al contribuyente para que efectúe la subsanación.

x. Si el contribuyente, dentro del plazo de subsanación otorgado, no presentara la información solicitada o la presentara de forma incompleta o inexacta, se considerará que no se ha acogido al Régimen respecto de la parte no sustentada.

xi. Cuando los ingresos netos se hayan percibido en moneda extranjera, se utilizará el tipo de cambio promedio ponderado de compra, cotización de oferta y demanda, que corresponda al cierre de operaciones del 31 de diciembre de 2022, publicado por la SBS.

xii. SUNAT adoptará las medidas necesarias para mantener la confidencialidad de la identidad de los contribuyentes que presenten la declaración, así como de la información proporcionada para el acogimiento, pudiendo disponer, entre otros, que la custodia, verificación y utilización de dicha información esté a cargo de un equipo especializado.

Se prorroga la vigencia del beneficio tributario creado por el Decreto Legislativo 1058 que promueve la inversión en generación eléctrica con recursos hídricos y otros recursos renovables.- Mediante la Ley No. 32217, publicada el 29 de diciembre de 2024, se ha prorrogado hasta el 31 de diciembre de 2030 la vigencia de la depreciación acelerada de las maquinarias, equipos y obras civiles necesarias para la instalación y operación de las centrales, que se utilicen en la generación de energía eléctrica con recursos hídricos y otros recursos renovables.

Asimismo, se establece que la SUNAT debe publicar anualmente la información sobre las deducciones por depreciación acelerada asociadas a este beneficio, incluyendo el monto total, el número de contribuyentes beneficiados y su clasificación industrial según la actividad económica principal declarada.

Se modifica la tasa especial del IGV para restaurantes, hoteles y alojamientos turísticos.- Con la Ley No. 32219, publicada el 29 de diciembre de 2024, se modifica la Ley No. 31556, que promueve medidas de reactivación económica para las micro y pequeñas empresas de los sectores de restaurantes, hoteles y alojamientos turísticos, con el objetivo de precisar que la tasa especial del 8% del IGV aplicará en los años 2025 y 2026; y que en el 2027 se incrementará a 12%.

Disposiciones sobre el Fraccionamiento especial de deudas tributarias y aduaneras.- A través de la Centésima Septuagésima primera Disposición Complementaria Final de la Ley No. 32185, Ley de Presupuesto del Sector Público para el año fiscal 2025, publicada el 11 de diciembre de 2024, se dispuso prorrogar hasta el 28 de febrero de 2025 el plazo para el acogimiento al fraccionamiento especial de deudas aprobado por Decreto Legislativo No. 1634.

Luego, el 29 de diciembre de 2024, se publicó la Ley No. 32220, la cual dispuso lo siguiente:

“1. Disponer que el acogimiento a la modalidad de pago al contado a que se refiere el acápite i. del literal a) del artículo 8 del Decreto Legislativo 1634, Decreto Legislativo que aprueba el fraccionamiento especial de la deuda tributaria administrada por la SUNAT; así como la presentación de la solicitud de acogimiento al Fraccionamiento Especial prevista en el numeral 9.2 del artículo 9 del mismo Decreto Legislativo; se pueden efectuar hasta el 28 de febrero de 2025.

2. La presente disposición entra en vigor al día siguiente de su publicación en el diario oficial El Peruano, y tiene prevalencia en su aplicación sobre cualquier otra norma jurídica referida a la prórroga de plazos previstos en el ordenamiento jurídico.”

Posteriormente, el 31 de diciembre de 2024, se publicó la Resolución de Superintendencia No. 300-2024/SUNAT que establece las siguientes disposiciones:

i. Acogimiento de oficio:

Es el procedimiento que la SUNAT realiza para fraccionar de oficio la deuda tributaria cuando el deudor incumple el pago de una cuota en la modalidad de pago sumario.

ii. Determinación y actualización de la deuda tributaria a garantizar:

El monto se determinará según las circunstancias específicas del deudor tributario, considerando el exceso de 200 UIT sobre la deuda fraccionada o el saldo total, según corresponda.

La deuda será actualizada hasta la fecha de emisión del requerimiento notificado por la SUNAT.

iii. Garantías:

Se prorroga el beneficio vinculado a la importación de bienes realizada por Misiones Diplomáticas y otros organismos internacionales.- Con la Ley No. 32220, publicada el 29 de diciembre de 2024, se prorroga hasta el 31 de diciembre de 2027 los beneficios tributarios establecidos en el Decreto Legislativo No. 783, los cuales contemplan la devolución de impuestos que gravan las adquisiciones realizadas con donaciones del exterior e importaciones efectuadas por misiones diplomáticas y otros beneficiarios.

IV. Obligaciones formales ante SUNAT

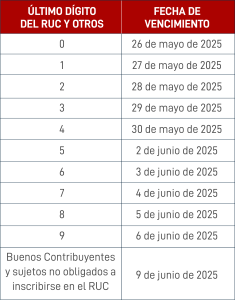

Disposiciones para la Declaración Anual del Impuesto a la Renta del Ejercicio Gravable 2024.- Mediante la Resolución de Superintendencia N° 304-2024/SUNAT, publicada el 31 de diciembre de 2024, se aprueban los siguientes cronogramas para presentar dicha declaración:

a. Para los sujetos comprendidos dentro de los alcances de la Ley N° 31940 (personas naturales y las MYPE del régimen general del IR y del régimen MYPE tributario):

b. Para los sujetos no comprendidos dentro de los alcances de la Ley N° 31940:

Asimismo, a través de la referida resolución:

i. Se pone a disposición el Formulario Virtual N° 709: Renta Anual – Persona Natural, el cual estará disponible en SUNAT Virtual y en el APP Personas SUNAT a partir del 31 de marzo de 2025.

ii. Se pone a disposición el Formulario Virtual N° 710: Renta Anual – Simplificado – Tercera Categoría y el Formulario Virtual N° 710: Renta Anual – Completo – Tercera Categoría e ITF, los que estarán disponibles en SUNAT Virtual a partir del 17 de febrero de 2025.

Se regula el procedimiento de atribución de la condición de sujeto sin capacidad operativa.- Con la Resolución de Superintendencia No. 302-2024/SUNAT, publicada el 30 de diciembre de 2024, se aprueban las disposiciones reglamentarias y complementarias para la implementación del Decreto Legislativo No. 1532, que regula el procedimiento de atribución de la condición de sujeto sin capacidad operativa (SSCO).

La norma se refiere a los efectos de la publicación de la condición de SSCO y de entidades vinculadas (EIRL, contratos de colaboración empresarial y sociedades cuyos titulares o socios sean SSCO), en el sentido siguiente:

i. Los SSCO y entidades vinculadas no pueden emitir facturas, notas de crédito o débito, ni otros documentos complementarios en formato físico o electrónico, excepto boletas de venta electrónicas y sus notas vinculadas.

Los comprobantes emitidos en formato físico pierden validez tributaria desde la publicación de su condición como SSCO en la relación oficial.

ii. Los contribuyentes afectados pueden solicitar la revisión de los comprobantes que les hubieran emitido los SSCO desde el 20 de marzo de 2022 hasta la fecha de publicación de la relación oficial, siempre que se acompañe la información requerida.

Esta solicitud se podrá presentar dentro de los primeros treinta (30) días hábiles siguientes a la publicación de la relación de los SSCO, utilizando la “Solicitud de revisión-Decreto Legislativo Nº 1532”, en los Centros de Servicios al Contribuyente de la SUNAT o a través de la Mesa de Partes Virtual.

Los SSCO pueden solicitar su exclusión y el levantamiento de las restricciones si acreditan que no cumplen los criterios para ser considerados como tales. El plazo de respuesta es de 30 días hábiles, aplicándose el silencio administrativo negativo en caso de no resolverse dentro del plazo.

Se aprueba el formulario virtual para la declaración en caso de utilización de servicios digitales e importación de intangibles a través de internet.- Mediante la Resolución de Superintendencia No. 294-2024/SUNAT, publicada el 26 de diciembre de 2024, se regula lo siguiente:

i. Se crea el “Formulario Virtual No. 0623-IGV- ECONOMÍA DIGITAL” para la declaración determinativa del IGV retenido o percibido que grava la utilización en el país de servicios digitales y la importación de bienes intangibles a través de Internet, que deberán presentar los sujetos no domiciliados que tengan la calidad de agentes de retención o percepción de dicho impuesto.

ii. Se aprueba la plataforma “Declaración y Pago para no domiciliados en SUNAT Virtual”, la cual permitirá pagar la deuda tributaria en moneda nacional u obtener el número de pago SUNAT para efectuar el pago fuera de la plataforma en dólares.

iii. El procedimiento para la compensación de las percepciones y retenciones del IGV efectuadas en forma indebida o en exceso a personas naturales que no realizan actividad empresarial, declaradas y pagadas por el agente de retención o percepción del IGV y de los pagos indebidos o en exceso.

iv. Se prevé el tipo de cambio a aplicar para la referida compensación y para la declaración y pago de la retención o percepción del IGV.

Se posterga el uso del Sistema Integrado de Registros Electrónicos.- El 26 de diciembre de 2024, se ha publicado la Resolución de Superintendencia N° 293-2024/SUNAT, que tiene por objeto postergar del período enero de 2025 al período julio de 2025, la oportunidad a partir de la cual los principales contribuyentes deben llevar el Registro de Ventas e Ingresos y el Registro de Compras a través del SIRE.

En ese sentido, se ha dispuesto lo siguiente:

i. Los sujetos que, a partir del 31 de diciembre de 2024, estén obligados a llevar los Registros de Compras y de Ventas e Ingresos, no sean principales contribuyentes, y no estén comprendidos en los incisos a), b), c) y d) de la Resolución No. 112-2021/SUNAT; deberán usar el SIRE desde el periodo enero de 2025.

ii. Desde el período julio de 2025 lo usarán aquellos sujetos que al 31 de julio de 2024 se encuentren obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras, sean principales contribuyentes y no estén comprendidos en los incisos a), b), c) y d) de la Resolución No. 112-2021/SUNAT.

iii. Los deudores tributarios que no se encuentran comprendidos en el anexo No. 7 de la Resolución 112-2021/SUNAT continuarán sujetos a la normativa que regula la obligación de llevar el Registro de Ventas e Ingresos y el Registro de Compras en forma electrónica a través del SLE – PLE o el SLE – Portal hasta el período junio de 2025.

Facultad discrecional de no sancionar las infracciones vinculadas a la emisión de Guías de Remisión Electrónicas (GRE).-Mediante la Resolución de Superintendencia Nacional Adjunta de Tributos Internos No. 046-2024-SUNAT/700000, publicada el 31 de diciembre de 2024, se dispone no sancionar administrativamente las infracciones tipificadas en los numerales 5 y 9 del artículo 174° del Código Tributario, detectadas desde el 1 de enero de 2025 hasta el 30 de junio de 2025, relacionadas con la emisión de las GRE y de las guías de remisión en formatos impresos o importados por imprenta autorizada.

Se prorroga la emisión excepcional de documentos autorizados por el Banco de la Nación.- A través de la Resolución de Superintendencia N° 299-2024/SUNAT, publicada el 31 de diciembre de 2024, se modifica la Resolución N° 191-2020/SUNAT, con la finalidad de permitir que, hasta el 31 de diciembre de 2025, el Banco de la Nación continúe emitiendo los documentos autorizados a que se refiere el literal b) del inciso 6.1 del numeral 6 del artículo 4° del Reglamento de Comprobantes de Pago.

Ello, por las operaciones referidas en el numeral 2.1 del artículo 2° de la Resolución de Superintendencia N° 252-2019/SUNAT.

Aprueban el Valor de la Unidad Impositiva Tributaria (UIT) para el 2025.- Con el Decreto Supremo N° 260-2024-EF, publicado el 17 de diciembre de 2024, se fija en S/ 5,350 (cinco mil trescientos cincuenta soles) el valor de la UIT para el año 2025.

V. Otras disposiciones

Se aprueban disposiciones reglamentarias para la aplicación del Impuesto a los Juegos a Distancia y a las Apuestas Deportivas a Distancia y del Impuesto Selectivo al Consumo (ISC) aplicable sobre dichos juegos y apuestas.- El 14 de diciembre de 2024 se publicaron las siguientes normas reglamentarias:

i. El Decreto Supremo No. 253-2024-EF, mediante el cual se aprueba el Reglamento del Impuesto a los Juegos a Distancia y a las Apuestas Deportivas a Distancia, en el que se regulan principalmente los siguientes temas:

ii. El Decreto Supremo No. 254-2024-EF, mediante el cual se aprueba el Reglamento del ISC aplicable sobre juegos a distancia y apuestas deportivas a distancia, en el que se regulan principalmente los siguientes temas:

Las disposiciones contenidas en los Decretos Supremos No. 253-2024-EF y 254-2024-EF entraron en vigor el 1 de enero de 2025.

Ejecución de sentencias con calidad de cosa juzgada en materia tributaria y aduanera: Doctrina jurisprudencial (Casación No. 13468-2024, Lima).- La Quinta Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema ha otorgado la calidad de doctrina jurisprudencial a los siguientes criterios jurídicos:

“i. De acuerdo a la Ley que Regula el Proceso Contencioso Administrativo, la competencia exclusiva para llevar adelante la ejecución de una sentencia firme y, por lo tanto, decidir aspectos vinculados con esta, corresponde de manera exclusiva al Juez o Sala que conoció el proceso en primer grado, siendo este órgano el competente para resolver cualquier controversia sobre las actuaciones administrativas dictadas a raíz de una sentencia firme, en el mismo proceso, pero en la etapa de ejecución. Es él o ella quien tiene que controlar su efectiva ejecución y a quien las partes deben dirigirse, poniendo para su conocimiento y aprobación las actuaciones referidas a tal cumplimiento.

ii. Una vez que la sentencia que resuelve el conflicto de intereses o la incertidumbre jurídica ha adquirido firmeza, el Juez o la Sala a cargo de la ejecución deberá ejercitar las acciones que se detallan en el considerando sexto de esta ejecutoria suprema, destinadas a reforzar las competencias del órgano jurisdiccional competente para la ejecución de una sentencia con autoridad de cosa juzgada.”

Recalificación de una reorganización simple en enajenación gravada con el Impuesto a la Renta (Expediente No. 1778-2022, sentencia de la Corte Superior de Justicia de Lima).- La Séptima Sala de la Corte Superior de Justicia de Lima concluyó en el presente caso, que resultaba aplicable la Norma XVI del Título Preliminar del Código Tributario y, en consecuencia, desconoció la neutralidad fiscal derivada de una reorganización simple acordada por el contribuyente, sosteniendo que la operación real y subyacente fue la compraventa de un inmueble.

El contribuyente, la sociedad “A”, revaluó un inmueble en el ejercicio 2011 y lo aportó ese mismo año a una sociedad vinculada (“B”), mediante una reorganización simple en la que no se pagó impuesto a la renta alguno sobre la revaluación, al amparo del numeral 2 del artículo 104° de la LIR. Días después, la sociedad “B” lo vendió a otra sociedad (“C”). Cuando la sociedad “C” canceló la totalidad del precio respectivo en el ejercicio 2012, vendió el mismo inmueble a los accionistas de la sociedad “A”, todas personas naturales. Finalmente, en el ejercicio 2014, tales personas naturales vendieron el inmueble a un tercero, pagando el Impuesto a la Renta con la tasa de 5% sobre la respectiva ganancia de capital.

SUNAT determinó que la enajenación del inmueble efectuada por la sociedad “B” a menos de 15 días hábiles de haberlo adquirido, desvirtuaba el objetivo de la reorganización societaria efectuada, por lo que conforme al primer párrafo de la Norma XVI del Título Preliminar del Código Tributario, no era aplicable a dicha operación el régimen de neutralidad fiscal previsto en el numeral 2 del artículo 104° de la LIR.

Por su parte, el Tribunal Fiscal señaló que la reorganización simple sólo tuvo como objeto la transferencia de propiedad del citado inmueble y el contribuyente no acreditó que su intención hubiera sido fortalecer el patrimonio de la sociedad “B”, más aún cuando la posterior venta del inmueble se produjo dentro del mes de haberlo adquirido. De este modo, concluyó que la reorganización simple constituyó una realidad jurídica aparente (simulación), siendo que la realidad jurídica subyacente fue la venta del inmueble y, por ende, calificando como una enajenación gravada con el Impuesto a la Renta de tercera categoría.

Para el Juzgado la reorganización simple realizada por la sociedad “A” tuvo como verdadera finalidad la enajenación del inmueble, con lo cual ésta debe gravarse con el Impuesto a la Renta de tercera categoría, conforme a la Norma XVI del Título Preliminar del Código Tributario.

La Séptima Sala de la Corte Superior de Justicia de Lima confirmó lo resuelto en las instancias anteriores, afirmando lo siguiente:

i. En adición al hecho que la reorganización simple fue una realidad jurídica simulada o aparente, la sociedad “A” no cumplió con acreditar que realizó la revaluación voluntaria de sus activos, pues únicamente hizo referencia al inmueble en cuestión.

ii. La sociedad “A” no acreditó que la reorganización tuviese como finalidad el fortalecimiento económico de su sociedad vinculada “B”, más aún cuando ésta enajenó el inmueble a los pocos días de haberlo adquirido.

iii. Esto último colisiona con la finalidad de una reorganización simple, que es de continuar con la actividad para la cual el transferente, en este caso la sociedad “A”, usaba los activos, lo que no fue refutado por esta última.

iv. Ante ello, la operación subyacente y real operación económica, fue la compraventa del inmueble, por lo que no correspondía que la sociedad “A” aplicara el numeral 2 del artículo 104º de la LIR.

Calificación de los precedentes de observancia obligatoria del Tribunal Fiscal (Casación No. 003-2024 Lima).- La Quinta Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema señala que la jurisprudencia de observancia obligatoria emitida por el Tribunal Fiscal no califica como precedente judicial, pues el artículo 154° del Texto Único Ordenado del Código Tributario señala que dichos precedentes constituirán jurisprudencia de observancia obligatoria únicamente para los órganos de la administración tributaria, y no para los órganos judiciales.