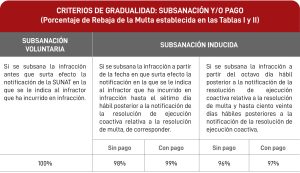

Se modifica el Régimen de Gradualidad de sanciones por no presentar declaraciones juradas.- Mediante la Resolución de Superintendencia No. 007-2025/SUNAT, publicada el 14 de enero de 2025, se modifica la gradualidad prevista para la sanción de la multa por la infracción tipificada en el numeral 1 del artículo 176° del Código Tributario, en los siguientes aspectos:

Se modifica la tasa del Impuesto Selectivo al Consumo (ISC) aplicable a los juegos a distancia y apuestas deportivas a distancia.- Mediante el Decreto Supremo No. 008-2025-EF, publicado el 19 de enero de 2025, se dispone que, hasta el 30 de junio de 2025, la tasa del ISC aplicable sobre los juegos a distancia y apuestas deportivas a distancia será del 0.3%. A partir del 1 de julio de 2025, la tasa aplicable sobre las referidas actividades será del 1%.

Se aprueba el Formulario Virtual para la declaración y pago tanto del impuesto a los juegos a distancia y apuestas deportivas a distancia, como del ISC aplicable sobre dichas actividades.- Mediante la Resolución de Superintendencia No. 010-2025/SUNAT, publicada el 21 de enero de 2025, se aprueba el Formulario Virtual No. 0696 – “Juegos y Apuestas Deportivas a Distancia e ISC”, para los referidos fines. El formulario estará habilitado desde el 1 de febrero de 2025 en SUNAT Operaciones en Línea.

La referida norma también regula aspectos como la declaración y pago en dólares y la compensación de pagos o percepciones indebidos o en exceso.

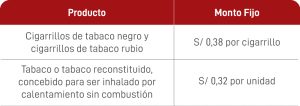

Se actualiza los montos fijos vigentes del Sistema Específico – Anexo A por concepto de ISC.- A través de la Resolución Ministerial No. 012-2025-EF/15, publicada el 18 de enero de 2025, se ha dispuesto que a partir del 19 de enero de 2025 se actualizan los montos fijos por concepto del ISC aplicables a los siguientes productos:

Tabla de Valores Referenciales del ejercicio 2025 para el Impuesto al Patrimonio Vehicular.- A través de la Resolución Ministerial No. 010-2025-EF/15, publicada el 15 de enero de 2025, se establece que a fin determinar los valores referenciales de los vehículos cuyo año de fabricación sea anterior al 2022, se deberá multiplicar el valor del vehículo señalado para el año 2024 por el factor indicado para el año al que corresponde su fabricación, de acuerdo al siguiente detalle:

Adicionalmente, se precisa que el valor determinado deberá ser redondeado a la decena de soles superior, si la cifra de unidades es de S/ 5.00 (cinco soles) o mayor, o a la decena de Soles inferior, si la cifra de unidades es menor a S/ 5.00 (cinco soles).

Se aprueba nueva versión del PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601.- Mediante la Resolución de Superintendencia N° 015-2025/SUNAT, publicada el 31 de enero de 2025, se aprueba la versión 4.4 del PDT Planilla Electrónica – PLAME que deberá ser utilizada a partir del periodo de enero de 2025.

Se aprueba la nueva versión del Formulario Virtual 615 (ISC).- A través de la Resolución de Superintendencia N° 016-2025/SUNAT, publicada el 31 de enero de 2025, se ha aprobado la versión 5.7 del PDT del ISC- Formulario Virtual N° 615, que deberá ser utilizada a partir del 1 de febrero de 2025 cualquiera sea el periodo al que corresponda la declaración, incluso para declaraciones sustitutorias o rectificatorias.

Facultad discrecional de no sancionar las infracciones vinculadas al uso del Sistema Integrado de Registros Electrónicos (SIRE).- Mediante la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 00003-2025-SUNAT/700000, publicada el 31 de enero de 2025, se ha dispuesto aplicar la facultad discrecional de no sancionar administrativamente las infracciones tipificadas en los numerales 2 y 10 del artículo 175 del Código Tributario, a aquellos contribuyentes que:

Aplicación de la NIC 16 “Propiedades, Planta y Equipo” a activos fijos.- Según el Informe No. 001-2025-SUNAT/7T0000, en el supuesto de que, por aplicación de normas contables, una empresa hubiera distribuido el importe inicialmente reconocido como activo fijo entre sus partes significativas, para propósitos tributarios:

Prórroga del fraccionamiento especial del Decreto Legislativo No. 1634.- Con el Informe No. 004-2025-SUNAT/7T0000 se precisa que la prórroga para el acogimiento al fraccionamiento especial del Decreto Legislativo No. 1634, dispuesta por la Ley No. 32220, aplica a todas las modalidades de pago contempladas en el referido decreto legislativo: contado, sumario y fraccionado.

Multa por obtener devolución del saldo a favor indebidamente declarado.- Mediante el Informe No. 008-2025-SUNAT/7T0000, la SUNAT señala que cuando se obtiene devolución de un saldo a favor indebidamente declarado, la multa aplicable debe calcularse sumando el 50% del tributo por pagar omitido y el 100% del monto indebidamente devuelto.

Supuestos de vicios de nulidad de requerimientos emitidos por la Administración Tributaria (Casación No. 12141-2024, Lima).- La Quinta Sala de la Corte Suprema concluye en esta ejecutoria que los requerimientos de la Administración Tributaria solicitando información o documentación adicional en un procedimiento de fiscalización, son nulos cuando: i) sean emitidos luego de vencido el plazo de 12 meses establecido en el artículo 62-A del Código Tributario para la fiscalización definitiva: o, ii) sean emitidos al amparo del artículo 75° del mismo texto legal una vez vencido el referido plazo de fiscalización.

La Sala desarrolla su postura señalando que de conformidad con el artículo 75° del Código Tributario se distinguen dos momentos: el primero, es el periodo de tiempo que dura la fiscalización (12 meses), luego del cual se pueden emitir los valores correspondientes; y, el segundo, es el lapso entre la conclusión de la fiscalización y la efectiva emisión de los valores. Agrega que, una vez concluida la fiscalización, la Administración sólo puede comunicar sus conclusiones, indicando las observaciones formuladas sin encontrarse en la posibilidad de solicitar información o documentación adicional.

Así, a partir de una interpretación sistemática con el artículo 62-A del referido código, la Sala señala que, una vez vencido el plazo de fiscalización, no es admisible que se solicite al contribuyente información adicional a la requerida dentro de dicho plazo. Esto se debe a que el artículo 75 solo faculta la emisión de un requerimiento para comunicar las conclusiones y otros aspectos, sin permitir nuevos pedidos de información.

Sustento para ajuste de inventario por diferencias en el inventario físico originado por mermas (RTF No. 06922-1-2024).- El contribuyente sustentó el referido ajuste en informes técnicos mensuales y en un estudio de mermas elaborado en un ejercicio posterior al fiscalizado, además sustentó las causas que dieron origen a las mermas y que éstas se encontraban relacionadas con sus actividades ordinarias. Por su parte, la SUNAT sostuvo que el hecho de que el estudio de mermas fuera de un ejercicio distinto descalificaba la sustentación del contribuyente y no evaluó los informes ni las demás pruebas.

El Tribunal Fiscal amparó la postura del contribuyente y afirmó que si bien resultaría idóneo que el informe técnico se elabore en el mismo ejercicio de producidos los hechos que motivaron las mermas, las normas del Impuesto a la Renta no condicionan la deducibilidad de dicho concepto a la oportunidad de la elaboración del referido informe, por lo que éste podría elaborarse, incluso, con posterioridad al ejercicio en que se produjeron las mermas. Por ello, tras verificar que la SUNAT no merituó las pruebas, el ente resolutor consideró que reparo no estaba debidamente sustentado y lo dejó sin efecto.