Se modifica el Reglamento de la Ley del Impuesto a la Renta (LIR) en lo referido a la justificación de los incrementos patrimoniales.- Con el Decreto Supremo N° 233-2022-EF, publicado el 6 de octubre de 2022, se introducen cambios al artículo 60-A del Reglamento de la LIR y se establece que los préstamos de dinero sólo justifican los referidos incrementos cuando:

i) El mutuario comunique a SUNAT que el mutuante es: a) residente de un país o territorio no cooperante o de baja o nula imposición o un establecimiento permanente situado o establecido en tales países o territorios; y/o, b) ha canalizado el préstamo a través de empresas bancarias o financieras residentes en dichos países.

ii) La comunicación señalada deberá presentarse junto con la documentación de sustento respectiva, en la forma, plazo y condiciones que establezca la SUNAT mediante Resolución de Superintendencia.

iii) Los referidos préstamos sólo podrán justificar los incrementos patrimoniales cuando el mutuante se encuentre plenamente identificado y, entre otros, no tenga la condición de sujeto sin capacidad operativa, al momento de suscribir el contrato ni al momento de efectuar el desembolso de dinero. La verificación de la condición de sujeto sin capacidad operativa se verificará al día siguiente a la publicación realizada por la SUNAT.

iv) Estos cambios entran en vigencia el 1 de enero de 2023.

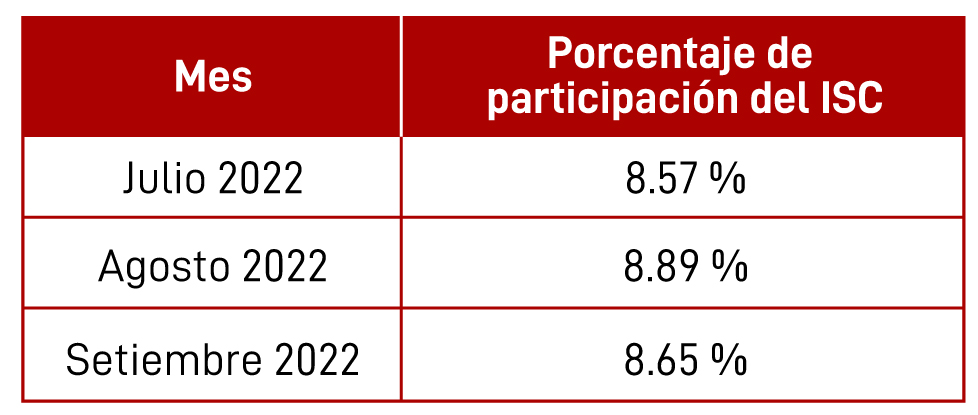

Se determina monto máximo de devolución del Impuesto Selectivo al Consumo (ISC) para aquellos que prestan el servicio de transporte terrestre.- A través de la Resolución de Superintendencia N° 211-2022/SUNAT, publicada el 16 de octubre de 2022, se aprueba el porcentaje para determinar el monto máximo de devolución del ISC a que se refiere el Reglamento del Decreto de Urgencia N° 012-2019:

Se aprueba el reglamento de la Ley N° 31556, que estableció la tasa especial y temporal del 8% del IGV para restaurantes, hoteles y alojamientos turísticos.- Mediante Decreto Supremo N° 237-2022-EF, publicado el 13 de octubre de 2022, se aprueban las siguientes normas reglamentarias:

i) La tasa especial del 8% del IGV solo será aplicable a las operaciones gravadas de las micro y pequeñas empresas que tengan como actividad principal la de restaurantes, hoteles y alojamientos turísticos durante los meses en los que cumplan con los requisitos establecidos en la Ley N° 31556. Las operaciones distintas a las señaladas estarán gravadas con la tasa general del IGV (16%).

ii) Se precisa que todas las actividades estarán gravadas con la tasa del IPM (2%).

iii) Se establece el procedimiento para determinar el límite máximo de ventas anuales y el límite mínimo de ingresos por las actividades gravadas con la tasa especial, así como los supuestos de pérdida de esta tasa y la forma en que se determina la configuración de grupo económico o vinculación económica.

iv) Se prevé la forma en que se aplicará la tasa especial por el período setiembre y octubre 2022.

SUNAT publica la versión 2:0 del catálogo de Esquemas de Alto Riesgo Fiscal.- En febrero de 2020, SUNAT publicó – a título ilustrativo – la primera versión del catálogo de Esquemas de Alto Riesgo Fiscal incluyendo cinco (05) situaciones de diversa naturaleza que, potencialmente, podrían dar lugar a la aplicación de la Norma XVI del Título Preliminar del Texto Único Ordenado del Código Tributario (Cláusula Antielusiva General).

En esta segunda versión, se añaden ocho (08) nuevas situaciones de riesgo fiscal que podrían ser combatidas por SUNAT bajo distintas herramientas legales (Cláusula General Antielusiva, Simulación, Precios de Transferencia, Falta de Sustancia, Deducciones Indebidas, entre otras). Las operaciones hipotéticas descritas son las siguientes:

E6: Contrato de cesión de concesión de una industria extractiva con pagos encubiertos en una compraventa resuelta de acciones.

E7: Venta y posterior recompra de vehículo bajo la apariencia de anulación de dicha venta.

E8: Enajenación directa de acciones de sociedad peruana encubierta por un aporte de capital y posterior reducción de este.

E9: Transferencia de beneficios a régimen fiscal preferencial.

E10: Préstamo con apariencia de arrendamiento financiero.

E11: Intermediación en la venta de minerales a través de una sociedad sin sustancia económica.

E12: Distribución indirecta de rentas de una entidad sin fines de lucro bajo la apariencia de pagos a un proveedor del exterior.

E13: Transferencias de inmuebles al accionista y su posterior arrendamiento por este a la misma empresa (corresponde al primer caso en el que el Comité Revisor de SUNAT ha declarado procedente la aplicación de la Cláusula General Antielusiva).

Este catálogo no es vinculante para los contribuyentes, pero sirve de referencia para conocer el tipo de operaciones que SUNAT considera como riesgosas. Los contribuyentes podrán demostrar, en cada caso concreto con los medios probatorios apropiados, que no han incurrido en tales situaciones y que han actuado conforme al marco legal vigente, en pleno ejercicio de sus derechos a la libertad contractual y a la planificación fiscal lícita, la cual no está proscrita por nuestro ordenamiento jurídico.

Interpretación de los conceptos de normalidad y razonabilidad del gasto (Casación N° 21455-2017 Lima).- El contribuyente asumió gastos por defensa judicial de marcas y patentes de productos que él comercializaba, pero que no tenía registrados a su nombre, a efectos de mantener un nivel alto de ventas en el mercado peruano considerando que el beneficio de este egreso lo justifica y cumple con el Principio de Causalidad previsto en el artículo 37° de la LIR.

Sobre el particular, la Quinta Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema señala que los criterios de normalidad y razonabilidad del referido principio han sido precisados en la Tercera Disposición Transitoria de la Ley N° 27356 en el siguiente sentido: a) los gastos son normales para la actividad que genera la renta gravada cuando se derivan del ejercicio común de dicha actividad; y b) los gastos son razonables cuando existe la convicción de que era aconsejable incurrir en ellos en función del negocio que se está realizando y cuando su monto está justificado en función de la magnitud del negocio. Sin limitar dicho negocio a un período concreto sino más bien, proyectándolo a su verdadera extensión y perspectivas a futuro.

Adicionalmente, la Corte Suprema estableció que existen otros criterios que la norma no detalla, hecho que confirma la necesidad de interpretar con gran flexibilidad los alcances del principio de causalidad y en función de cada caso concreto

Del análisis del caso, la Sala concluyó que el contribuyente, en calidad de comercializadora de productos, no era responsable de los gastos incurridos por la defensa legal mencionada, por lo que no se puede considerar que dicha defensa es un acto común de su actividad empresarial para el mantenimiento de la fuente productora de renta y para la obtención de renta gravada. Por otro lado, en las instancias anteriores no se acreditó que el contribuyente tuviese alguna obligación contractual de custodiar las marcas y patentes de los productos que comercializa o asumir gastos de defensa judicial. Por tanto, los gastos incurridos por la empresa demandante no eran gastos normales para la actividad que genera la renta gravada.

Sustento de reparo por retiro de bienes gravado con el IGV (RTF N° 5577-4-2021).- El Tribunal Fiscal establece que cuando la SUNAT califique la entrega de bienes como retiros gravados con el IGV, previamente debe haber verificado la transferencia de propiedad de éstos. Además, agregó que esta verificación se puede determinar con información obtenida tanto del distribuidor como de los clientes beneficiarios; por lo tanto, en caso no existan documentos o actuaciones de la Administración que acrediten la transferencia, el reparo no es válido y será revocado.