Se prorroga la entrada en vigor del Reglamento de Organización y Funciones (ROF) de la SUNAT.- A través de la Resolución de Superintendencia N° 079-2024/SUNAT, publicada el 20 de abril de 2024, se posterga la entrada en vigencia del nuevo ROF hasta el 1 de mayo de 2024.

Se reglamenta la aplicación de los beneficios tributarios de la Ley N° 31893, Ley del ecosistema del libro y de la lectura.- El Decreto Supremo N° 058-2024-EF, publicado el 24 de abril de 2024, establece las siguientes disposiciones:

Normas reglamentarias de la deducción adicional prevista en la Ley N° 31828, Ley del Joven Empresario.- Mediante el Decreto Supremo N° 054-2024-EF, publicado el 18 de abril de 2024, se reglamenta la deducción adicional en los ejercicios 2024 y 2025 de 50% de la remuneración básica pagada al nuevo trabajador, estableciendo los requisitos que se deben cumplir para el goce del beneficio y el procedimiento de cálculo del beneficio.

Asimismo, se establece como disposición complementaria que “tratándose de trabajadores cuya fecha de inicio de labores se produce a partir del 1 de enero de 2024 y antes de la entrada en vigencia del presente decreto supremo, el cumplimiento del requisito a que se refiere el literal b.2 del inciso b) del artículo 3 de la Ley se acredita con el documento que para estos efectos se obtenga a través de SUNAT Operaciones en Línea o con el CUL. El trabajador debe obtener cualquiera de estos documentos hasta el quinto día hábil del mes siguiente al de la entrada en vigencia del presente decreto supremo y entregarlo a su empleador en esa fecha.”

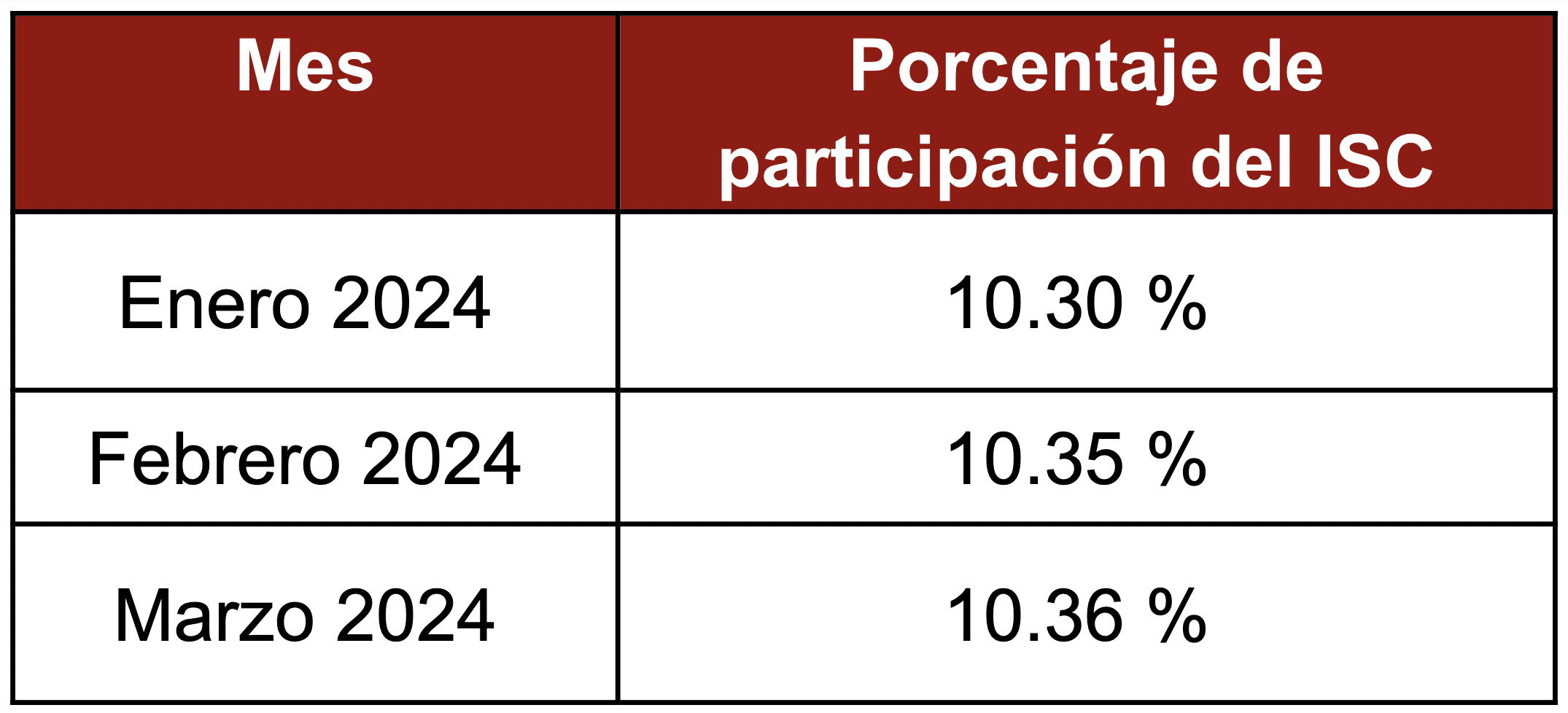

Se determina monto máximo de devolución del Impuesto Selectivo al Consumo (ISC) para aquellos que prestan el servicio de transporte terrestre.- A través de la Resolución de Superintendencia N° 075-2024/SUNAT, publicada el 14 de abril de 2024, se aprueba el porcentaje para determinar el monto máximo de devolución del ISC a que se refiere el Reglamento del Decreto de Urgencia N° 012-2019:

Se modifica el Reglamento de la Ley del Impuesto a la Renta (LIR).- Con Decreto Legislativo N° 1541, vigente desde el 1 de enero de 2023, se modificó la LIR estableciendo que para efectos del impuesto, se entiende por dividendos y cualquier otra forma de distribución de utilidades a la participación del asociado de un contrato de asociación en participación.

El 9 de abril de 2024, se ha publicado el Decreto Supremo N° 047-2024-EF, el cual modifica diversos artículos del Reglamento de la LIR para adecuarlo al mencionado cambio.

Beneficios colectivos de los Decretos Legislativos N° 728 y 1057.- En el Informe N° 024-2024-SUNAT/7T0000 se señala que los beneficios colectivos otorgados en monto dinerario por concepto de movilidad y refrigerio, en virtud de un laudo arbitral a favor de los trabajadores comprendidos en los regímenes laborales de los D.L. N° 728 y 1057, no se encuentran afectos al Impuesto a la Renta en la medida que dichos conceptos califiquen como condición de trabajo para su perceptor.

“Participación de pesca” en el cálculo de aportes a ESSALUD.- Mediante el Informe N° 015-2024-SUNAT/7T0000 se señala que el concepto “participación de pesca” que perciben los trabajadores pesqueros, debe ser incluidos en la base para el cálculo de la contribución a ESSALUD por parte de las entidades empleadoras.

Procedencia de devolución de pago indebido y/o en exceso (RTF de Observancia Obligatoria N° 03442-1-2024).- Se establece el siguiente precedente de observancia obligatoria:

“En el caso de la obligación tributaria determinada por el deudor tributario, a fin de verificar la existencia de un pago indebido o en exceso debe relacionarse dicha determinación declarada con los pagos efectuados por éste, de forma que si existe coincidencia, no habrá un pago indebido o en exceso.

Por el contrario, podría determinarse la existencia de un pago indebido o en exceso si existiesen diferencias a causa de la presentación de una declaración jurada rectificatoria que surtió efectos, de acuerdo con lo dispuesto por el artículo 88 del Código Tributario”.

El contribuyente solicitó la devolución de un pago en exceso al detectar que hubo una adición indebida en la base imponible de su Impuesto a la Renta del 2014. La SUNAT denegó esta solicitud porque la compañía no presentó la declaración jurada rectificatoria correspondiente, por lo tanto, no podía verificar si hubo o no un pago indebido.

El Tribunal Fiscal ha confirmado el criterio de SUNAT a través de esta resolución.

Cambio de fundamento del reparo en la etapa de reclamación (Casación 45353-2022 Lima).- La Quinta Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema establece que cuando la Administración Tributaria cambia de fundamento no corresponde aplicar el Glosario de Fallos del Tribunal Fiscal y dejar sin efecto los valores, sino que el ente resolutor debe declarar la nulidad de los actos administrativos correspondientes a fin de que el contribuyente pueda hacer valer su legítimo derecho a la defensa.

Validez de imputación por Incremento Patrimonial no Justificado (RTF N° 01038-3-2023).- El Tribunal Fiscal afirma que la SUNAT no puede cuestionar los ingresos de una persona natural sólo porque exista inconsistencias en la contabilidad de su empresa.

En este caso, la SUNAT determinó renta presunta por una serie de abonos ascendentes a más de 1 millón de euros. Por su parte, el contribuyente (gerente general de la empresa) indicó que dichos montos correspondían a depósitos efectuados por la empresa con la finalidad de que éste realizara pagos en euros a proveedores del exterior, toda vez que en el 2017 ninguna entidad bancaria permitía abrir cuentas empresariales en euros.

El procedimiento fue el siguiente, la empresa abonó los montos en soles a una casa de cambio y ésta, a su vez, depositó los montos equivalentes en euros en la cuenta del gerente general. Finalmente, éste realizó diversas transferencias a cada uno de los proveedores de su empresa. Todas estas operaciones fueron sustentadas con vouchers, DUAs y solicitudes de transferencias al exterior.

El Tribunal Fiscal tras validar toda la documentación, revocó el reparo al concluir que se acreditó debidamente el origen y destino de los fondos depositados en la cuenta personal, por lo tanto, la SUNAT no habría demostrado Ia existencia de una aplicación de fondos o una disposición patrimonial imputable al contribuyente.