Modificación del Reglamento que establece la información financiera a proporcionar a la SUNAT.- A través del Decreto Supremo N° 009-2021-EF, publicado el 26 de enero de 2021, se modifica el Decreto Supremo N° 430-2020-EF a fin de establecer las siguientes disposiciones:

i) Las empresas del sistema financiero deberán suministrar información a la SUNAT cuando el saldo en las cuentas bancarias sea igual o superior a S/ 30,800 (treinta mil ochocientos soles) en el 2021. El límite anterior era de S/ 10,000 (diez mil soles).

ii) El periodo a informar es mensual, pero la presentación de la declaración será semestral, según el calendario que publique la SUNAT.

iii) Se precisa que la información obtenida por la SUNAT será tratada bajo las reglas de confidencialidad y de seguridad informática exigidas por los estándares y recomendaciones internacionales referidos al intercambio automático de información financiera de la OCDE.

Se aprueba nueva versión del PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601.- Mediante la Resolución de Superintendencia N° 233-2020/SUNAT, publicada el 6 de enero de 2021, se aprueba la versión 3.8 del PDT Planilla Electrónica – PLAME que es de uso obligatorio desde el 7 de enero de 2021.

Se aplica facultad discrecional de no sancionar.- Con la Resolución de Superintendencia Nacional Adjunta N° 001-2021-SUNAT/700000, publicada el 7 de enero de 2021, se dispone aplicar la facultad discrecional de no sancionar administrativamente:

i) Las infracciones tipificadas en el numeral 1 del artículo 174° (no emitir comprobantes de pago) y los numerales 1 y 7 del artículo 177° (vinculados a obligaciones sobre libros y registros contables) del Código Tributario, incurridas hasta el 15 de marzo de 2020.

ii) La infracción tipificada en el numeral 5 del artículo 177° del Código Tributario (no proporcionar información requerida), en las que hubieren incurrido los contribuyentes pertenecientes al Nuevo RUS hasta el 15 de marzo de 2020.

Asimismo, se precisa que no procederá efectuar la devolución ni compensación de los pagos vinculados a las infracciones materia de discrecionalidad.

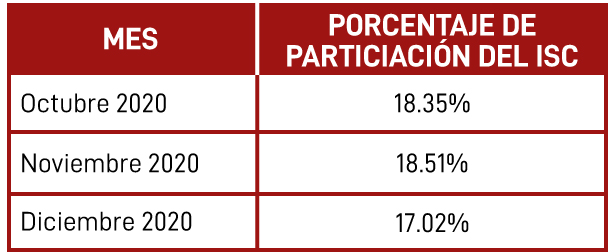

Establecen porcentajes para determinar el límite máximo de devolución del Impuesto Selectivo al Consumo (ISC) para transportistas. – A través de la Resolución de Superintendencia N° 004-2021/SUNAT, publicada el 17 de enero de 2021) se aprueban los porcentajes requeridos para determinar el límite máximo de devolución del ISC para los transportistas que prestan el servicio de transporte terrestre.

COVID 19: Condición de domiciliado.- A través del Informe N° 133-2020-SUNAT/7T0000 se señala que la medida de cierre total de las fronteras prevista en el Decreto Supremo N° 044-2020-PCM no suspende el plazo previsto en el artículo 7° de la Ley del Impuesto a la Renta para efectos de establecer la condición de domiciliado en el Perú.

Precisiones sobre la declaración de beneficiaros finales.- Mediante el Informe N° 129-2020-SUNAT/7T0000 se precisan algunas disposiciones del Decreto Legislativo N° 1372 y su Reglamento:

i) En el supuesto de una persona jurídica cuyas acciones se negocian a través de una Bolsa de Valores del exterior que son adquiridas por un vehículo de inversión (ente jurídico) cuyos beneficiarios son personas naturales, corresponde a la persona jurídica solicitar a su socio o accionista (ente jurídico en el exterior) la información de sus beneficiarios finales; aun cuando dichas personas jurídicas puedan cotizar en bolsa o que las acciones sean adquiridas por entes jurídicos (vehículos de inversión).

ii) La copia constitutiva de la persona jurídica no domiciliada que certificaría que las acciones son al portador, constituye un ejemplo del tipo de documento que sustentaría las gestiones o debida diligencia que corresponde agotar para identificar al beneficiario final.

iiiEl formato a que se refiere el inciso a) del numeral 7.1 del artículo 7 del Reglamento del Decreto Legislativo N° 1372 es un modelo sugerido y, por ende, puede ser modificado de acuerdo con las necesidades de cada contribuyente, siempre que cuente con todos los datos que permitan la plena identificación del beneficiario final.

Plazo razonable en sede administrativa (Sentencia recaída en el expediente N° 02051-2016-PA/TC).- En esta sentencia, el Tribunal Constitucional establece diversos criterios vinculados con el plazo legal previsto para resolver procedimientos contenciosos que versan sobre nulidad:

i) La suspensión del cómputo del plazo de prescripción prevista en la redacción original del penúltimo párrafo del artículo 46° del Código Tributario no es aplicable si el Tribunal Fiscal excede el plazo legal previsto para resolver una apelación cuya materia controvertida consistía en analizar una nulidad.

Lo anterior debido a que la nulidad administrativa es un acto que atañe estrictamente a los órganos resolutores; por lo que no es razonable que el contribuyente asuma los efectos negativos provocados por la excesiva demora en resolver.

ii) Es inconstitucional el cobro de intereses moratorios durante el tramo en el que la autoridad administrativa excede el plazo legal para resolver reclamaciones y apelaciones por causas atribuibles a ella.

iii) A fin de determinar si hubo vulneración al derecho de un plazo razonable para resolver el reclamo y la apelación, en el caso específico, el Tribunal Constitucional estableció que: a) el asunto no resultaba complejo ya que estuvo claramente delimitado; b) el contribuyente no incurrió en ninguna acción que dilate el procedimiento ni presentó abundante documentación; c) el Tribunal Fiscal demoró en resolver más de 4 años, un plazo excesivo; y d) los efectos económicos de esta demora afectaban seriamente al contribuyente, ya que la deuda se triplicó.

iv) Por último, se señala que estos criterios no son aplicables a procedimientos contenciosos concluidos ni procesos judiciales (contencioso administrativos o procesos constitucionales) que, con anterioridad a la publicación la sentencia, cuenten con resolución judicial firme respecto al cálculo de intereses moratorios.

Sí corresponde su aplicación en aquellos casos en los que, luego de publicada la sentencia, aún se encuentren en trámite o pendientes de resolución firme.

Pago de la detracción para el uso del crédito fiscal (Casación 12873-2016 Lima).- En este caso se analiza el uso del crédito fiscal correspondiente a facturas anotadas en el Registro de Compras de setiembre 2004 y cuya detracción fue depositada en diciembre de 2004. El contribuyente utilizó el crédito fiscal en setiembre de 2004 y tanto la SUNAT como el Tribunal Fiscal afirmaban que se incumplió lo previsto en la Primera Disposición Final del Decreto Legislativo N° 940 y que el crédito debió ejercerse a partir de diciembre.

Al respecto, la Sala de Derecho Constitucional y Social Permanente de la Corte Suprema establece la cancelación de la detracción de forma posterior al ejercicio al crédito fiscal, no conlleva la pérdida del derecho o del ejercicio del crédito fiscal; pues si bien la obligación del depósito de la detracción con anterioridad al ejercicio constituye una exigencia legal y una obligación impuesta al contribuyente, su incumplimiento solo puede generar las sanciones previstas en el ordenamiento jurídico y que correspondan, no así que se pierda el derecho al crédito fiscal ni el derecho a su ejercicio, al no estar regulado como consecuencia legal en caso de incumplimiento de la norma modificatoria, tratándose más bien de condicionar el ejercicio del crédito fiscal al cumplimiento de los requisitos antes señalados.

Compensación del saldo a favor del Impuesto a la Renta (RTF N° 4953-2-2020).- El Tribunal Fiscal establece que procede compensar el saldo a favor del Impuesto a la Renta con la deuda por el Impuesto General a las Ventas (IGV) de otro periodo, aun cuando el contribuyente haya optado por compensar dicho saldo con los pagos a cuenta del Impuesto a la Renta en su Declaración Jurada Anual.

El ente resolutor afirma que no existe una prohibición para que, a solicitud de parte, la Administración efectúe la referida compensación, conforme con lo previsto por el artículo 40 del Código Tributario.