SE APRUEBAN LOS LINEAMIENTOS DE CÁLCULO DE UMBRALES Y LOS FORMULARIOS DE NOTIFICACIÓN DERIVADOS DE LA LEY DE CONTROL PREVIO DE CONCENTRACIONES

El 1 de junio de 2021, en marco de lo dispuesto en la Ley N° 31112, “Ley que establece el control previo de operaciones de concentración empresarial” (“Ley de Concentraciones”), a través de la Resolución N° 022-2021/CLC-INDECOPI, el Instituto Nacional de Defensa de la Competencia y Protección de la Propiedad Intelectual – INDECOPI, aprobó los “Lineamientos para el Cálculo de Umbrales de Notificación” (“Lineamientos”), cuya finalidad es detallar los elementos que deben ser considerados por los agentes y por la autoridad para realizar el cálculo de los umbrales de notificación.

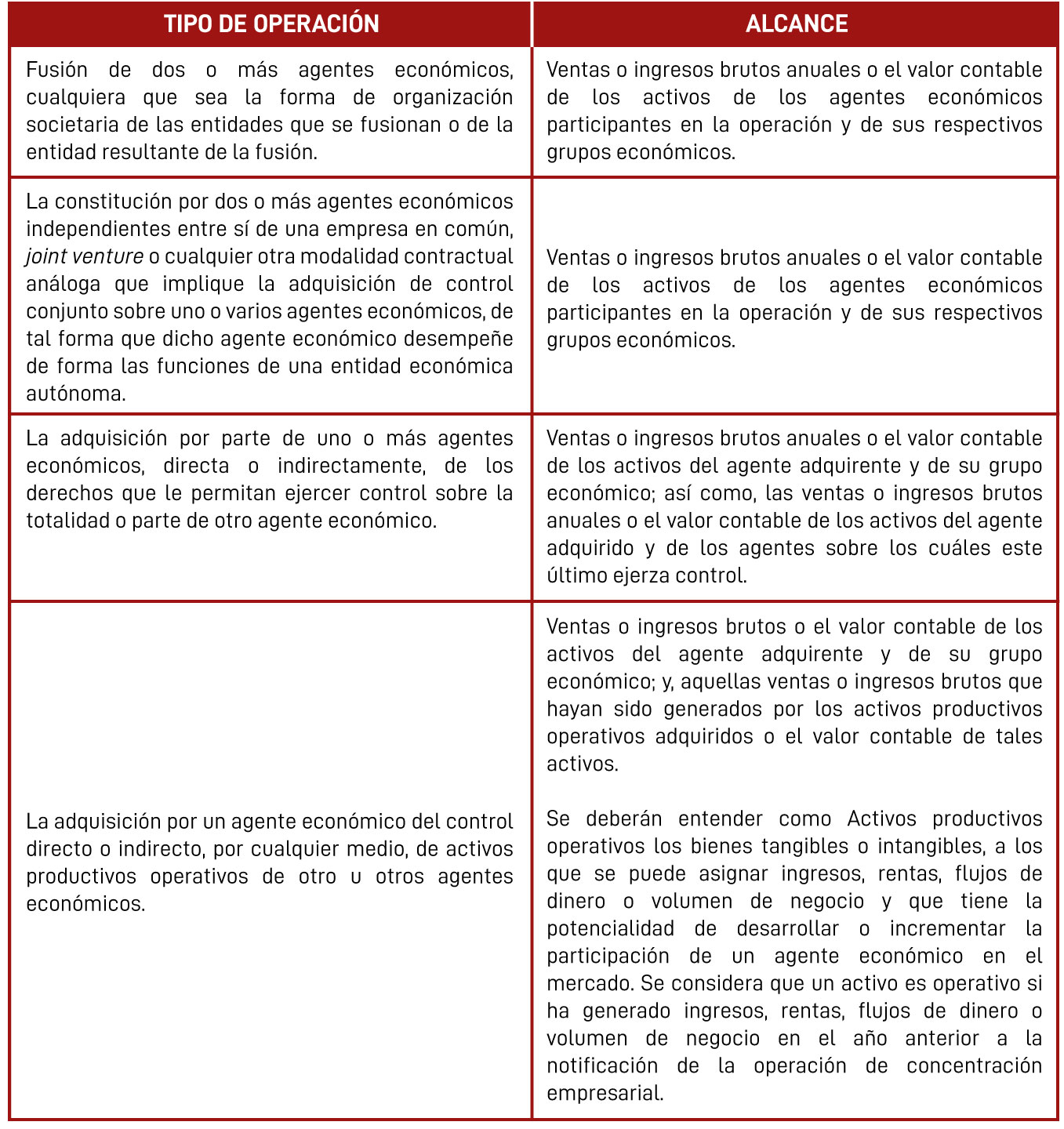

Al respecto, los Lineamientos se encargan de precisar y desarrollar, entre otros, los siguientes conceptos:

Asimismo, se precisa que, para el caso de operaciones sucesivas, estas se deberán notificar si “(i) los ingresos o ventas de los agentes económicos en todas las operaciones sucesivas alcanzan el umbral conjunto e individual; o, (ii) el valor de los activos de los agentes económicos en todas las operaciones sucesivas alcanza el umbral conjunto e individual”.

3. Parámetros para el cálculo de los umbrales: Sobre este punto, se precisan los conceptos que deberán ser considerados como “ventas o ingresos brutos”, así como el “valor de activos”. Se precisa que la Ley de Concentraciones no vincula tal concepto a alguna definición específica, de modo tal que los Lineamientos pueden establecer definiciones propias en función de la finalidad particular de los umbrales de notificación.

(i) Ventas o Ingresos brutos: Los Lineamientos señalan que “corresponde establecer como regla general que el concepto de “ingresos o ventas brutas” comprende todos aquellos ingresos o ventas relacionados al giro habitual del negocio” que sean realizados o generados en el país, entendido como “todas aquellas actividades que realiza el agente económico de manera ordinaria para generar ingresos”. Asimismo, se dispone que las devoluciones, ofertas, descuentos, impuestos, entre otros, serán excluidos del cálculo de ventas o ingresos. Del mismo modo, se precisa qué solo deberán incluirse para el cálculo, las ventas e ingresos realizados u obtenidos en el Perú.

(ii) Valor de Activos: Los Lineamientos señalan que este monto se obtendrá contabilizando el valor contable de los activos tangibles e intangibles ubicados en el país. Sobre esto último, se considerarán como activos ubicados en el país, aquellos ubicados en el Perú y consignados en los estados financieros de un agente económico constituido en Perú. En caso de agentes económicos no constituidos en Perú se contabilizarán: (i) activos tangibles ubicados en Perú; (ii) activos intangibles inscritos en algún registro del Perú (incluyendo el registro de signos distintivos de INDECOPI): y (iii) activos intangibles derivados de contratos suscritos con agentes económicos constituidos en Perú.

Adicionalmente, para el caso de: (i) provisión de servicios; (ii) transporte internacional; (iii) ventas de paquetes turísticos; y (iv) ventas por internet, se deberán seguir reglas específicas de localización señaladas en los Lineamientos.

Asimismo, se publicaron el Formulario de Notificación Ordinaria y el Formulario Simplificado, los cuales contienen los requisitos para presentar la solicitud de autorización para realizar una operación de concentración ante el INDECOPI. Ambos formularios se encuentran disponibles en los siguientes enlaces: (i) Formulario de Notificación Ordinario: https://bit.ly/3oYuXpo y (ii) Formulario de Notificación Simplificado: https://bit.ly/3i2EVV9

Los Lineamientos se encuentran disponibles en el siguiente enlace: https://bit.ly/3fQJHCJ

Para más información, por favor contactar a Verónica Sattler (vsattler@estudiorodrigo.com) y/o Ítalo Carrano (icarrano@estudiorodrigo.com).