Entra en vigencia disposición transitoria con incidencia en la determinación del valor de mercado en operaciones internacionales con commodities

A partir del presente ejercicio ha entrado en vigencia la disposición incorporada en la Ley del Impuesto a la Renta por el Decreto Legislativo No. 1381, según la cual en las operaciones de exportación e importación de bienes con cotización conocida en el mercado internacional, mercado local o mercado de destino, o con precios que se fijan tomando como referencia dichas cotizaciones (commodities), el valor de mercado se podrá determinar, entre otros métodos, con base a la cotización pactada por las partes, siempre que se comunique a la SUNAT dicho valor y otros elementos de la transacción con una anticipación no menor de 15 días hábiles anteriores a la fecha de inicio del embarque o desembarque.

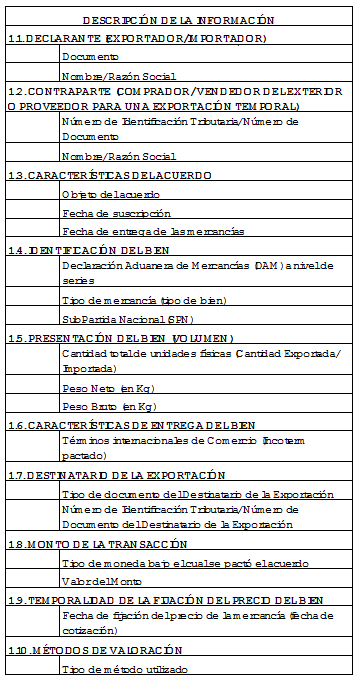

Al respecto, con fecha 30 de diciembre de 2018 se ha publicado el Decreto Supremo No.340-2018-EF, a través del cual se ha establecido que transitoriamente (hasta que SUNAT emita la Resolución de Superintendencia que reglamente el procedimiento), los contribuyentes deberán cumplir con comunicar la fecha de cotización pactada para sus operaciones de exportación o importación de commodities vía correo electrónico (precioscommodities@sunat.gob.pe), haciendo uso del siguiente formato:

En atención a la mencionada disposición, debe tenerse en cuenta lo siguiente:

No presentar la comunicación o formato de manera oportuna o completa tiene como consecuencia:

El contribuyente debe consignar en el formato (rubro 1.10) el método de precios de transferencia que utilizará. Si el contribuyente no utilizará el método del precio comparable no controlado, tendría que informar el método a utilizar. Si no se señala el método, ello no conlleva a que la comunicación se considere efectuada de forma incompleta.

Quedamos a su disposición ante cualquier duda sobre la presente,

Cordiales saludos