Modifican lista de bienes de Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT).- A través de la Resolución de Superintendencia N° 130-2019/SUNAT se reincorpora el plomo refinado, plomo con antimonio, y demás, en la lista de Bienes sujetos al (SPOT) con porcentaje de detracción del 15%. Asimismo, se reincorpora a la páprika y ciertos afines debiendo aplicarse como detracción el 10%.

En ambos casos, los porcentajes son aplicados desde el 1 de agosto de 2019.

Reglamento del Impuesto al Consumo de las bolsas de plástico.- Con el Decreto Supremo N° 244-2019-EF se reglamenta la aplicación del Impuesto al Consumo de las bolsas de plástico, estableciendo, entre otras disposiciones, que:

Declaración y pago del Impuesto al Consumo de las bolsas de plástico.- Mediante la Resolución de Superintendencia N° 171-2019/SUNAT, la SUNAT establece las disposiciones para la declaración y pago del Impuesto al Consumo de las bolsas de plástico.

Los agentes de percepción deberán declarar y pagar a través del “Formulario Virtual N° 1670 – impuesto al consumo de bolsas de plástico – agente de percepción” de acuerdo con el cronograma aprobado por la SUNAT para el cumplimiento de las obligaciones tributarias mensuales. El formulario está disponible en SUNAT en Línea desde el 2 de setiembre de 2019.

Enajenación indirecta: costo computable de acciones.- En el Informe N° 102-2019-SUNAT/7T0000, la SUNAT analiza el caso de una persona jurídica no domiciliada que es holding de otras personas jurídicas no domiciliadas, así como de una persona jurídica domiciliada en el país. Antes de la enajenación indirecta de las acciones y participaciones representativas del capital de esta última, se efectuará una escisión por segregación transfiriendo los activos (acciones) correspondientes a las personas jurídicas no domiciliadas de la cual es holding. Con ello, reducirá su capital y cancelará las acciones que lo representan.

En este escenario, el costo computable de las acciones representativas del capital de la persona jurídica no domiciliada, que sujetos no domiciliados enajenen, será su costo de adquisición.

Sin embargo, para efecto de la deducción correspondiente, a fin de determinar la renta neta de los sujetos enajenantes, debe contarse con la respectiva certificación de la recuperación del capital invertido. Solo será deducible el importe que resulte de aplicar al costo computable de tales acciones, aquel porcentaje que representa el valor de mercado de las acciones indirectamente enajenadas de la empresa domiciliada respecto del de las acciones de la empresa extranjera materia de enajenación (determinado conforme al segundo párrafo del numeral 1 del inciso e) del artículo 10° de la LIR).

Emisión guía de remisión por bienes dados en consignación.- En el Informe N° 098-2019-SUNAT/7T0000, la SUNAT establece que en el caso del traslado efectuado bajo la modalidad de transporte privado, cuando la entrega de los bienes dados en consignación se realiza en un establecimiento del consignador (almacén, depósito, planta o local comercial) a favor del consignatario y éste es el responsable de dicho traslado desde el punto de origen hasta el punto de destino, el consignador deberá emitir la guía de remisión remitente.

Aplicación en el tiempo de norma sobre prescripción (Casación N° 8312-2015-LIMA).-El contribuyente afirmaba que el plazo de prescripción para determinar la obligación tributaria vinculada al Impuesto a la Renta de No Domiciliados de los periodos enero a noviembre de 2006 había prescrito el 1 de enero de 2011 y el periodo diciembre de 2006, el 1 de enero de 2012.

Contrariamente, la SUNAT señaló que debido a la modificación del artículo 45° del Código Tributario, efectuada por el Decreto Legislativo N° 981, vigente desde el 1 de abril de 2007, el plazo de prescripción fue interrumpido el 29 de diciembre de 2010 con la notificación de un requerimiento que comunicó el inicio de la fiscalización.

Al respecto, la Sala concluyó que, en aplicación de la teoría de los hechos cumplidos, la modificación rigió de manera inmediata a partir del 1 de abril de 2007 sobre todas las relaciones y situaciones jurídicas que no habían prescrito hasta ese momento. Por lo tanto, el plazo de prescripción de la acción para determinar la deuda materia de controversia se interrumpió y el día siguiente de la notificación del mencionado requerimiento reinició su cómputo.

Asociación en participación: Deducción de la participación del asociado (Casación N° 10814-2016).- La Tercera Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema ha establecido que en el marco de un contrato de asociación en participación, el asociante podrá deducir como gasto las utilidades pagadas a su asociado, siempre que el gasto esté sustentado con el respectivo comprobante de pago. Ello, de conformidad con el artículo 37° así como del inciso j) del artículo 44° de la LIR.

En este caso, el asociado cedió en uso al asociante 6 vehículos, a cambio de una participación en la utilidad que pudiera generar el negocio. La SUNAT y el Tribunal Fiscal afirmaron que la entrega de utilidades no es un concepto exceptuado de emitir comprobantes de pago y que, por lo tanto, para que sea deducible el gasto para el asociante, éste debía contar con la factura correspondiente. Por su parte, el contribuyente y la Sexta Sala de la Corte Superior habían sostenido que sólo existe obligación de emitir comprobantes de pago respecto de la entrega o cesión en uso de bienes muebles, supuesto que no se habría dado en el caso.

Sobre el particular, la Sala Suprema confirmó la posición de la SUNAT y el Tribunal Fiscal, concluyendo que, conforme al artículo 37° y al inciso j) del artículo 44° de la LIR, para encontrarse facultado a deducir el gasto correspondiente, el asociado debió haber entregado al asociante el respectivo comprobante de pago como sustento del pago de utilidades.

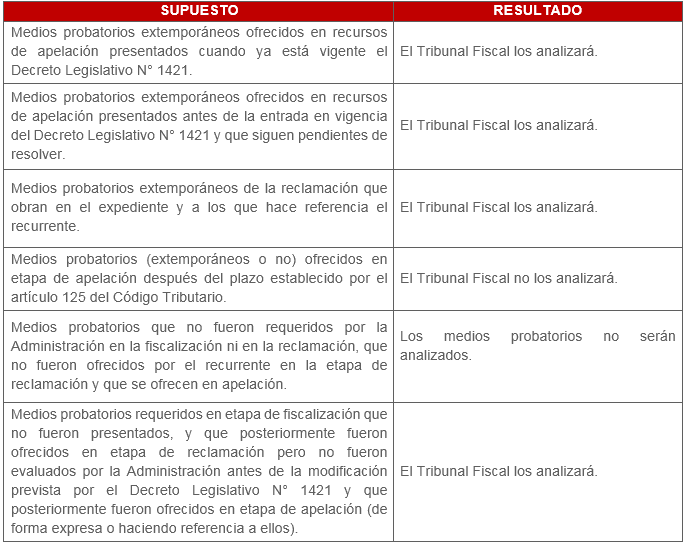

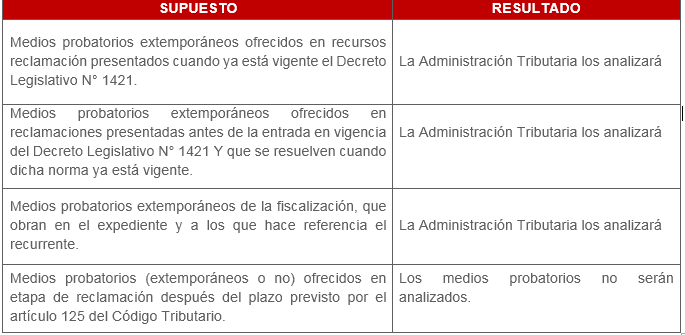

Medios probatorios extemporáneos (Acta de Sala Plena N° 28-2019).- El Decreto Legislativo N° 1421 modificó diversos artículos del Código Tributario, entre ellos los referidos a la admisión de medios probatorios extemporáneos cuando no existe deuda tributaria. En virtud de ello, el Tribunal Fiscal ha decidido sistematizar los criterios para la admisión y evaluación de medios probatorios en los procedimientos de reclamación y apelación, estableciendo lo siguiente:

i. En la etapa de apelación, según cada caso:

ii. En la etapa de reclamación, según cada caso:

Rectificatoria presentada durante fiscalización (RTF de Observancia Obligatoria N° 07308-2-2019).- Se establece el siguiente criterio de observancia obligatoria:

“Si en el curso de un procedimiento de fiscalización, la Administración Tributaria ha efectuado observaciones que han sido recogidas por el deudor tributario mediante la presentación de una declaración jurada rectificatoria que ha surtido efectos conforme con el artículo 88 del Código Tributario y posteriormente, la Administración notifica, como producto de dicha fiscalización, una resolución de determinación considerando lo determinado en dicha declaración jurada rectificatoria, tales observaciones no constituyen reparos efectuados por la Administración y por tanto, no son susceptibles de controversia“.

Efectos de demanda de amparo (RTF de Observancia Obligatoria N° 07441-1-2019).- Mediante esta Resolución, el Tribunal Fiscal establece el siguiente criterio de observancia obligatoria:

“La sola interposición de una acción de amparo no suspende la aplicación de una norma o la ejecución de un acto administrativo puesto que para ello se requiere de una medida cautelar firme que suspenda los efectos de las normas o de los actos administrativos, según sea el caso, contra los cuales se ha recurrido en vía de amparo”.