Modifican el Reglamento de la Ley del Impuesto General a las Ventas (IGV).- A través del Decreto Supremo N° 226-2020-EF se modificó el capítulo del Reglamento de la Ley del IGV referido a la devolución de impuesto a los turistas con la finalidad de mejorar el procedimiento. Así, entre otros temas, se establece que la devolución de podrá realizar a través de diversas entidades colaboradoras.

La SUNAT deberá regular el procedimiento de devolución mediante Resolución de Superintendencia así como poner en operación un puesto de control para la salida del país de los bienes adquiridos por los turistas, en el cual se solicitarán las devoluciones. Cuando ambos supuestos se cumplan, el Decreto Supremo entrará en vigencia.

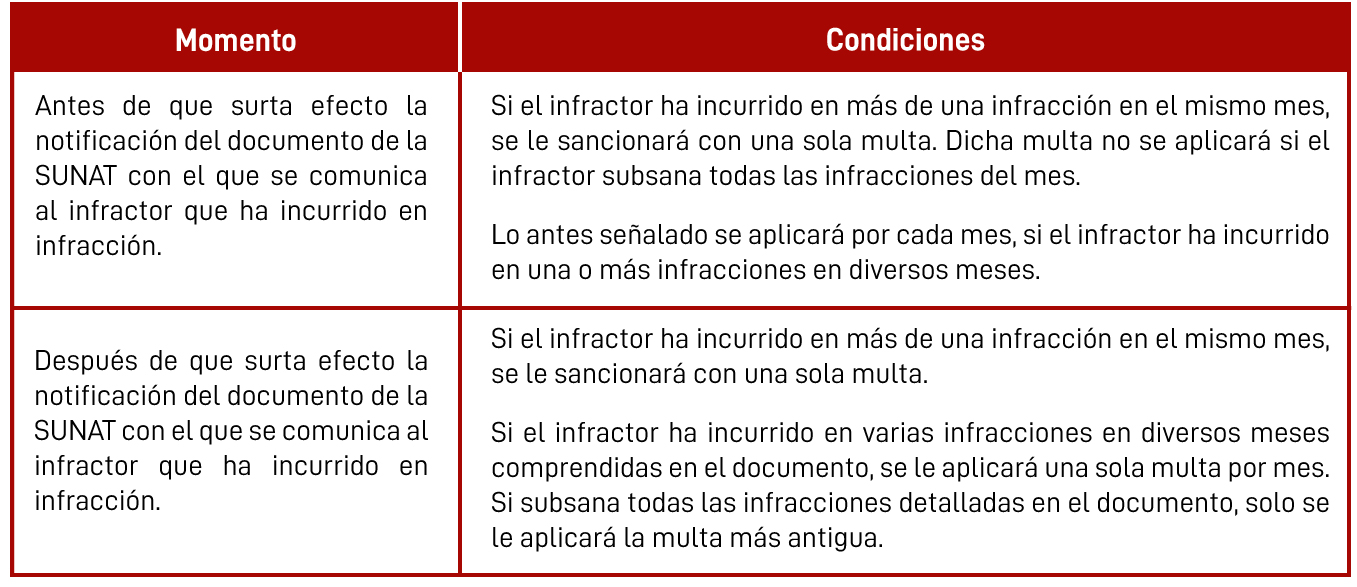

Facultad discrecional de no sancionar las infracciones vinculadas a libros electrónicos.- Mediante la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 016-2020-SUNAT/700000, publicada el 31 agosto de 2020, se dispone no sancionar administrativamente las infracciones tributarias tipificadas en el numeral 10 del artículo 175° del Código Tributario, vinculadas al llevado de los libros electrónicos. Este criterio se aplicará según lo dispuesto en el siguiente cuadro:

Se precisa que no procederá la devolución ni la compensación de los pagos que se hubieren efectuado por concepto de sanciones hasta el 28 de agosto de 2020.

Intereses devengados durante el periodo pre-operativo. – Mediante el Informe N° 059-2020-SUNAT/7T0000 la Administración Tributaria ha señalad que, para la deducción de gastos por intereses devengados durante el periodo pre-operativo a que se refiere el inciso g) del artículo 37° de la Ley del Impuesto a la Renta, resulta de aplicación la regla establecida para calcular el límite a la deducción de gastos por intereses prevista en el numeral 1 del inciso a) del mismo artículo (ratio de subcapitalización o, a partir de 2021, el ratio en función al EBIDTA tributario).

Transferencia de acciones entre empresas vinculadas. – Mediante el Informe N° 056 -2020-SUNAT/7T0000 se analiza una transferencia a título gratuito de acciones emitidas por una sociedad peruana que realiza una persona jurídica domiciliada a favor de una persona jurídica no domiciliada que califica como parte vinculada. Al respecto se concluye que:

i) Para efectos del Impuesto a la Renta, la referida transferencia genera renta gravada para la transferente.

ii) A la transferencia en cuestión le resultan de aplicación las normas de precios de transferencia para efectos de determinar la base imponible.

Suspensión de pagos a cuenta del Impuesto a la Renta en convenios de estabilidad.- A través del Informe N° 054-2020-SUNAT/7T0000 se establece que las reglas señaladas por el Decreto Legislativo N° 1471 para la suspensión o reducción de los pagos a cuenta del Impuesto a la Renta (IR) de tercera categoría correspondiente a los meses de abril a julio del ejercicio gravable 2020 no son aplicables a los contribuyentes que hubieran celebrado convenios de estabilidad jurídica al amparo de los Decretos Legislativos N° 662 y 757 estabilizando el régimen del Impuesto a la Renta anterior a la dación de dicho Decreto.

Compensación del saldo a favor Impuesto General a las Ventas (IGV). – En el Informe N° 041-2020-SUNAT/7T0000 se señala lo siguiente:

i) Cuando del IGV por pagar se deduce el saldo no aplicado de las percepciones y retenciones de periodos anteriores, se configura una compensación automática según el numeral 1 del artículo 40° del Código Tributario.

ii) Transcurrido el periodo de prescripción, los montos no agotados o no aplicados de tales percepciones o retenciones, no podrán deducirse del impuesto a pagar declarado por el contribuyente.

Declaración incompleta del Beneficio Final. – A través del Informe N° 048-2020-SUNAT/7T0000 se afirma que si una persona jurídica no cumple con informar la identificación de todos sus beneficiarios finales en la Declaración de Beneficiario Final, se configura la infracción prevista en el numeral 4 del artículo 176° del Código Tributario al presentar la declaración en forma incompleta o no conforme con la realidad.

Créditos hipotecarios por Fondos de Inversión. – Mediante el Informe N° 044-2020-SUNAT/7T0000 se concluye que las rentas derivadas de carteras de créditos hipotecarios adquiridas por fondos de inversión nacionales a entidades financieras locales mediante la modalidad de cesión de créditos sin recurso, que son atribuidas a sus partícipes, personas naturales domiciliadas y no domiciliadas, constituyen rentas de tercera categoría.

Exigencia de certificado de residencia. – A través de la Resolución del Tribunal Fiscal N° 03701-9-2020 se establece el siguiente criterio de observancia obligatoria:

“En el supuesto previsto por el segundo párrafo del artículo 76 de la Ley del Impuesto a la Renta, en el que no se produce una retención, no corresponde exigir que se cuente con el Certificado de Residencia, a que se refiere el Decreto Supremo N° 090-2008-EF, al momento de contabilizar el gasto o costo, a efectos de poder aplicar los beneficios contemplados en el CDI”.

Crédito fiscal por gastos de mantenimiento de carreteras (RTF N° 03244-9-2019).- El Tribunal Fiscal señaló que los gastos por mantenimiento de carreteras cumplen con el principio de causalidad y, por lo tanto, otorgan derecho a crédito fiscal.

El colegiado concluyó que estos gastos no se encuentran dentro del supuesto previsto por el inciso d) del artículo 72° de la Ley General de Minería toda vez que no se materializa la infraestructura de la carretera. Además, se incurrió en estos gastos con la finalidad de que las actividades generadoras de renta se efectúen con regularidad pues de encontrarse la carretera en mal estado se dificultaría el traslado de los bienes, personal y minerales, lo que impediría el normal desarrollo de la empresa, por lo que tales gastos tienen el carácter de indispensables.