I. Modificaciones vinculadas al Impuesto a la Renta

• Se regula la excepción de la obligación de efectuar pagos a cuenta.- A través de la Resolución de Superintendencia N° 270-2023/SUNAT, publicada el 31 de diciembre de 2023:

i) Se establece los nuevos importes para que opere la excepción de la obligación de efectuar pagos a cuenta y la suspensión de la obligación de efectuar retenciones y/o pagos a cuenta, respecto del Impuesto a la Renta por rentas de cuarta categoría por el ejercicio 2024.

ii) Se aprueba el formato para efectuar la Solicitud de Suspensión de Retenciones y/o Pagos a Cuenta, disponible en SUNAT Operaciones en Línea.

II. Modificaciones vinculadas a beneficios tributarios

• Se aprueban beneficios tributarios para diversos sectores industriales.- A fin de promover el desarrollo y la reactivación económica en los sectores textil, confecciones, agrario y riego, agroexportador y agroindustrial, mediante la Ley N° 31969, publicada el 30 de diciembre de 2023, , se ha aprobado un régimen tributario especial aplicable a las empresas del rubro, con las siguientes características:

i) Reinversión de utilidades

Las empresas del rubro que reinviertan sus utilidades netas anuales en infraestructura, maquinaria y equipos dirigidos al perfeccionamiento de procesos y ampliación de la capacidad productiva, podrán obtener derecho a un crédito tributario del 20 % del monto reinvertido, desde el ejercicio 2024 y hasta el 2028.

ii) Depreciación acelerada de maquinaria y equipos

iii) Deducción adicional por contratación de trabajadores del sector

Durante los ejercicios 2024 a 2028, se podrá efectuar una deducción adicional a la remuneración básica que se pague al nuevo trabajador, conforme a lo siguiente:

– Ejercicios 2024: Deducción adicional de 70%

– Ejercicio 2025: Deducción adicional de 50%

– Ejercicios 2026 a 2028: Deducción adicional de 30%

Para efectos de este beneficio se debe tener presente lo siguiente:

– En los últimos 6 meses previos a su contratación, el trabajador no debe haber estado en la planilla de una o más empresas afines.

– La remuneración básica no puede superar los S/ 1700,00 (mil setecientos y 00/100 soles) mensuales.

– El contrato de trabajo debe ser de 2 meses, como mínimo.

– La empresa no debe ser beneficiaria de uno (o más) subsidios laborales o pensionarios que otorgue el Estado, ni tampoco de otros beneficios tributarios.

• Se regula la venta de bienes a través de comercio electrónico desde la Zona Comercial de Tacna.- A través del Decreto Supremo N° 007-2023-MINCETUR, publicado el 30 de diciembre de 2023, se aprueba el Reglamento de la Ley de Zona Franca y Zona Comercial de Tacna a fin de establecer que la venta de los bienes a las personas naturales del resto del territorio nacional para su uso y consumo personal sin fines comerciales o empresariales, a través del comercio electrónico, desde la Zona Comercial de Tacna, no está gravada con el IGV, IPM e ISC.

Asimismo, se prevé que los usuarios de la Zona Comercial de Tacna que realicen las operaciones antes señaladas están gravados con el Impuesto a la Renta.

Estas disposiciones estarán vigentes desde el 29 de marzo de 2024.

III. Obligaciones formales ante SUNAT

• Se aprueba el Reglamento del Procedimiento de Atribución de la Condición de Sujeto Sin Capacidad Operativa.- Mediante el Decreto Supremo N° 319-2023-EF, publicado el 30 de diciembre de 2023, se aprueba el Reglamento del Decreto Legislativo N° 1532 que reguló procedimiento de atribución de la condición de sujeto sin capacidad operativa (SSCO).

Se establecen las siguientes disposiciones:

i) Al efectuar la verificación de campo que pueda dar inicio al procedimiento de atribución de la condición de SSCO, conforme al artículo 4° del Decreto Legislativo N° 1532, SUNAT deberá tener en cuenta lo siguiente:

– Se pueden practicar actuaciones de ejecución inmediata tales como la inspección de los locales ocupados.

– El o los agentes fiscalizadores deberán exhibir/notificar una carta de presentación, y podrán requerir la presentación de manera inmediata de la documentación que consideren necesaria.

ii) En cualquier caso, el procedimiento iniciará en la fecha en que surta efectos la notificación conjunta de la carta de presentación y el requerimiento de información.

iii) La SUNAT, luego de evaluar los medios probatorios y, de ser el caso, los resultados de la nueva verificación de campo y/o de sus fuentes de información, notificará al sujeto el resultado del requerimiento dentro de los 30 días hábiles siguientes al vencimiento del plazo para presentar sustento.

iv) Finalmente, de corresponder, el sujeto será notificado con la resolución que le atribuye la condición de SSCO.

v) La publicación de la relación de SSCO se mantendrá en la página web de la SUNAT por el plazo de cuatro (4) años contado a partir del día calendario siguiente de efectuada la publicación en la página web de la SUNAT y en el Diario Oficial “El Peruano”.

Esta publicación debe contener como mínimo el número de RUC, los apellidos y nombres, denominación o razón social y de sus representantes legales, el número de la resolución antes mencionada, su fecha de emisión y la fecha en que ésta haya quedado firme.

• Aprueban el Reglamento del Perfil de Cumplimiento ante SUNAT.- Mediante el Decreto Supremo N° 320-2023-EF, publicado el 30 de diciembre de 2023, se aprueba el Reglamento del Decreto Legislativo N° 1535 (el cual reguló la calificación de los sujetos que deben cumplir obligaciones administradas y/o recaudadas por la SUNAT, conforme a un perfil de cumplimiento, así como los efectos de dicha calificación, aplicable a los sujetos que generan rentas de tercera categoría; y al cual hicimos referencia en nuestro Boletín de Marzo 2022).

A continuación, hacemos referencia a las principales disposiciones contenidas en el Reglamento:

i) La calificación de los sujetos conforme al perfil de cumplimiento creado por el Decreto Legislativo N° 1535 se implementará, en una primera etapa, para los sujetos que generan rentas de tercera categoría y con la realización previa de cuatro (4) calificaciones de prueba.

ii) Dicho perfil se aplicará independientemente de si los sujetos están exonerados o no del Impuesto a la Renta y del régimen tributario que les corresponda.

iii) Evaluación y Asignación:

– El período de evaluación es de doce (12) meses calendario y, a más tardar, el quinto día hábil del mes siguiente al que culmina esta evaluación, la SUNAT deberá comunicar al sujeto el perfil de cumplimiento que le correspondería.

– Luego de notificada la referida comunicación, el sujeto tendrá un plazo de (10) días hábiles para presentar sus descargos a dicha calificación.

– La SUNAT deberá notificar la resolución que asigna o modifica el perfil de cumplimiento en el plazo máximo de treinta (30) días hábiles computado a partir del vencimiento del plazo a que se refiere el punto anterior.

– La asignación o modificación del perfil de cumplimiento se realiza de forma trimestral.

iv) Los niveles de cumplimiento a asignar,son los siguientes:

– Calificación A: Nivel de cumplimiento muy alto.

– Calificación B: Nivel de cumplimiento alto.

– Calificación C: Nivel de cumplimiento medio.

– Calificación D: Nivel de cumplimiento bajo.

– Calificación E: Nivel de cumplimiento muy bajo.

v) A los nuevos contribuyentes les corresponderá la Calificación C, salvo que incurran en los supuestos previstos en el artículo 6° del Decreto Legislativo N° 1535.

vi) Para la asignación del perfil de cumplimiento se consideran diversas variables, las que han sido clasificadas por el Reglamento de la siguiente forma:

– Variables sujetas a ponderación: a) las conductas de cumplimiento o incumplimiento respecto de sus obligaciones tributarias, aduaneras y conceptos no tributarios; y, b) indicios de delito tributario o aduanero comunicados por la SUNAT al Ministerio Público, o denuncia o proceso penal en trámite por tales delitos (si es persona jurídica se evalúa al representante legal).

– Variables de calificación directa: a) que la EIRL tenga como titular a una persona con cualquiera de los dos niveles más bajos de cumplimiento; y b) que los socios, accionistas o participacioncitas que posean más de 20% de capital, estén calificados con los dos niveles más bajo.

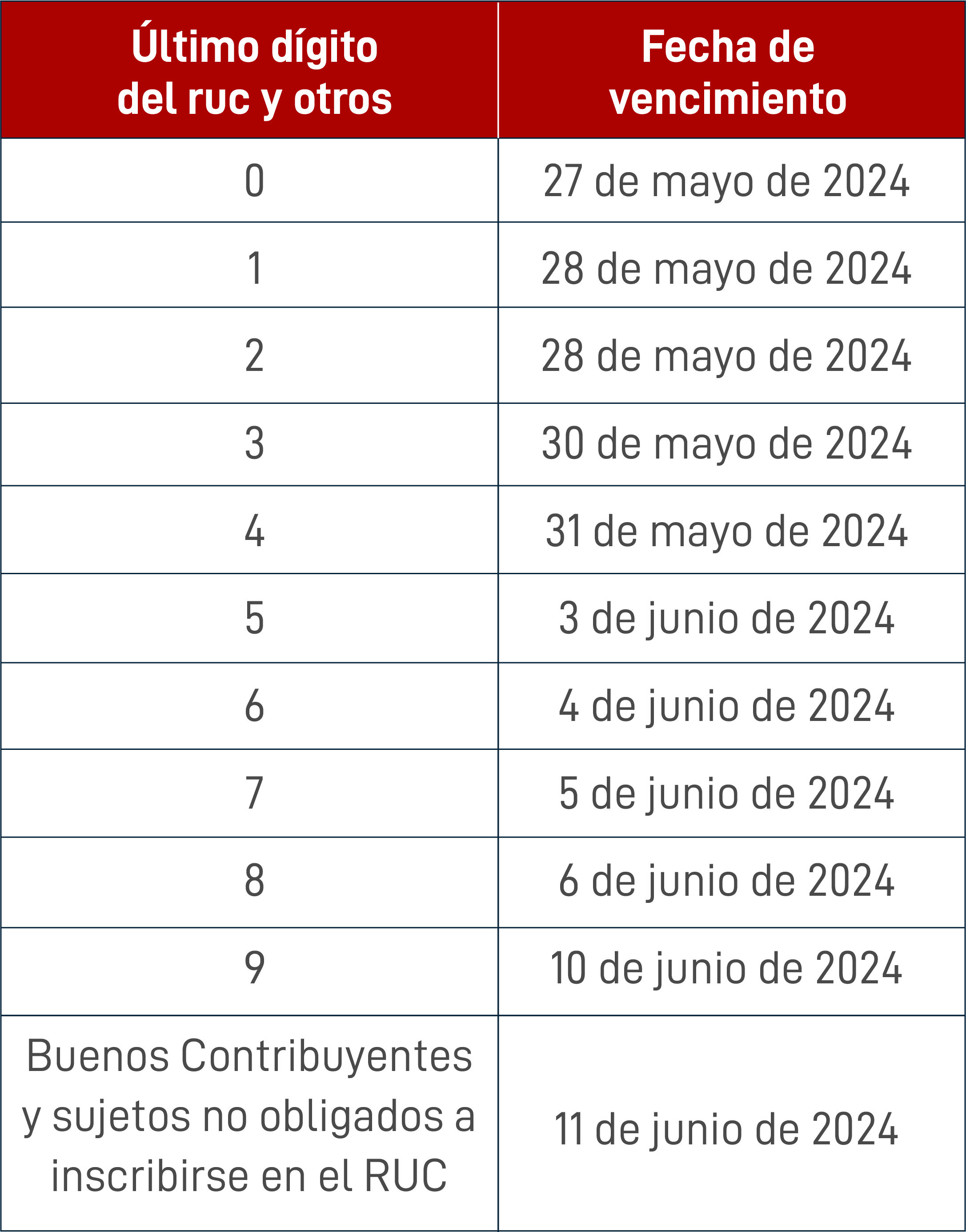

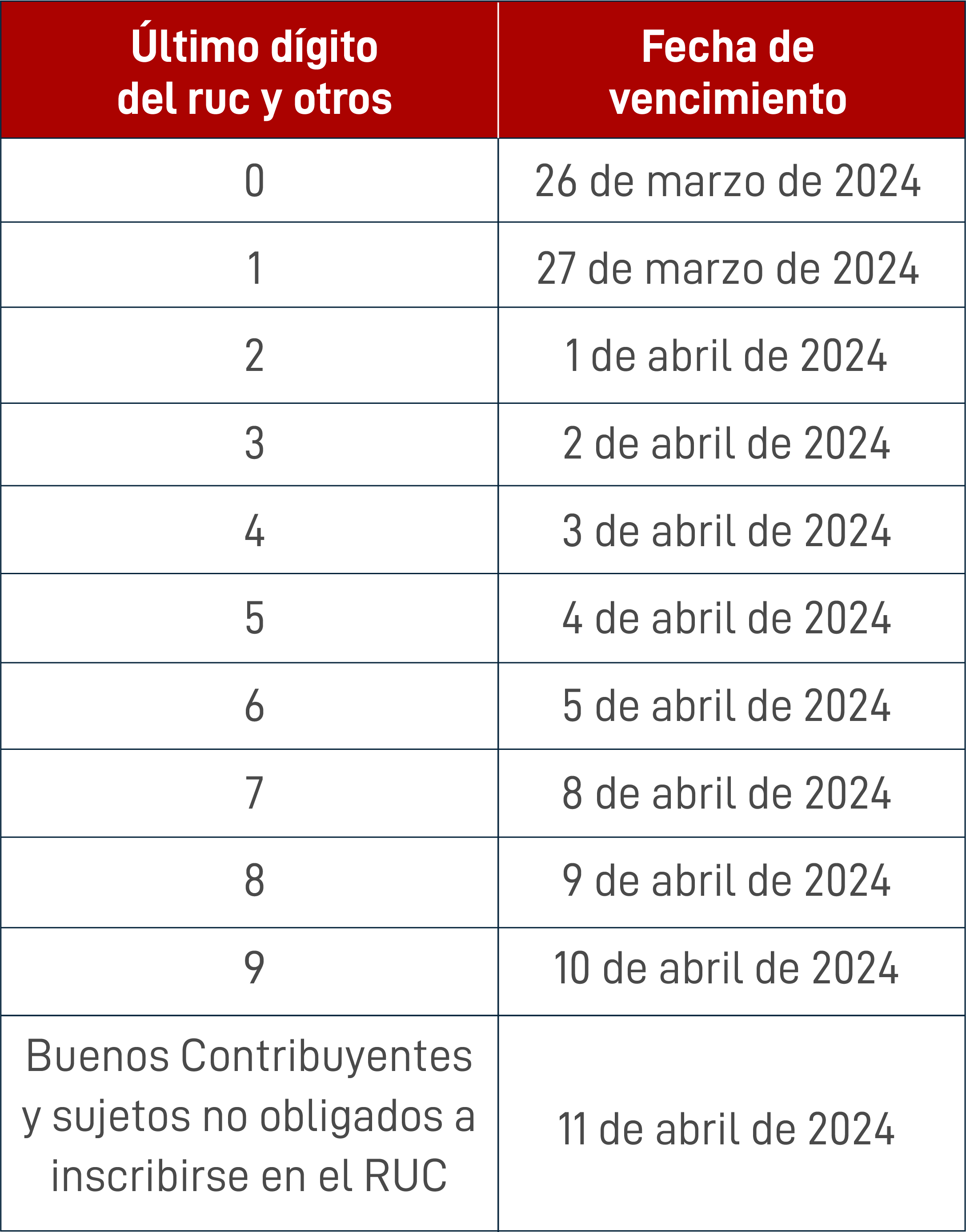

• Disposiciones para la Declaración Anual del Impuesto a la Renta del Ejercicio Gravable 2023.- Mediante la Resolución de Superintendencia N° 269-2023/SUNAT, publicada el 31 de diciembre de 2023, se aprueba los siguientes cronogramas para presentar dicha declaración:

a) Para los sujetos comprendidos dentro de los alcances de la Ley N° 31940 (personas naturales y las MYPE del régimen general del IR y del régimen MYPE tributario):

b) Para los sujetos no comprendidos dentro de los alcances de la Ley N° 31940:

Asimismo, a través de la referida resolución:

i) Se pone a disposición el Formulario Virtual N° 709: Renta Anual – Persona Natural, el cual estará disponible en SUNAT Virtual y en el APP Personas SUNAT a partir del 12 de febrero de 2024.

ii) Se pone a disposición el Formulario Virtual N° 710: Renta Anual – Simplificado – Tercera Categoría y el Formulario Virtual N° 710: Renta Anual – Completo – Tercera Categoría e ITF, los que estarán disponibles en SUNAT Virtual a partir del 2 de enero de 2024.

• Aprueban el Valor de la Unidad Impositiva Tributaria (UIT) para el 2024.- Con el Decreto Supremo N° 309-2023-EF, publicado el 28 de diciembre de 2023, se fija en S/ 5,150 (cinco mil ciento cincuenta soles) el valor de la UIT para el año 2024.

• Se establece competencia para la emisión de Resoluciones por la Intendencia Nacional de Impugnaciones de la SUNAT.- Mediante la Resolución de Superintendencia N° 272-2023/SUNAT, publicada el 31 de diciembre de 2023, se determina los montos para la emisión de resoluciones por las unidades y subunidades orgánicas de la Intendencia Nacional de Impugnaciones.

A ese fin, se entiende por “monto” i) el importe total emitido del acto que es materia del recurso; ii) el saldo a favor o pérdida tributaria determinada en las resoluciones impugnadas; y, iii) el importe total consignado en la solicitud de devolución.

• Se prorroga la emisión excepcional de documentos autorizados por el Banco de la Nación.- A través de la Resolución de Superintendencia N° 267-2023/SUNAT, publicada el 31 de diciembre de 2023, se modifica la Resolución N° 091-2020/SUNAT, con la finalidad de permitir que, hasta el 31 de diciembre de 2024, el Banco de la Nación continúe emitiendo los documentos autorizados a que se refiere el literal b) del inciso 6.1 del numeral 6 del artículo 4° del Reglamento de Comprobantes de Pago. Ello, por las operaciones referidas en el numeral 2.1 del artículo 2° de la Resolución de Superintendencia N° 252-2019/SUNAT.

• Se prorroga la facultad discrecional de no sancionar las infracciones vinculadas a emisión de Guías de Remisión Electrónicas (GRE).- Mediante la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 042-2023-SUNAT/700000, publicada el 24 de diciembre de 2022, se dispone no sancionar administrativamente las infracciones tipificadas en los numerales 5 y 9 del artículo 174° del Código Tributario, detectadas desde el 1 de enero de 2024 al 30 de junio de 2024, relacionadas con la emisión de las GRE y de las guías de remisión en formatos impresos o importados por imprenta autorizada.

• Se posterga el uso del Sistema Integrado de Registros Electrónicos (SIRE).- A través de la Resolución de Superintendencia N° 258-2023/SUNAT, publicada el 22 de diciembre de 2023, se dispone postergar, del período enero de 2024 al período abril de 2024, la oportunidad a partir de la cual deben llevar el Registro de Ventas e Ingresos y el Registro de Compras a través del SIRE, los sujetos que se encuentren obligados a llevar los mencionados registros.

• Nuevo procedimiento para cálculo de intereses moratorios.-A través de la Ley 31962, publicada el 19 de diciembre de 2023, se dispone que a partir del 1 de enero de 2024:

i) Todo pago indebido o en exceso será devuelto aplicando la tasa de interés moratorio (TIM) prevista en el artículo 33 del Código Tributario, independientemente de la razón que motivó dicho pago. Esta disposición será aplicable inclusive a las solicitudes de devolución en trámite al 1 de enero de 2024.

ii) También se aplicará la TIM, en las restituciones de devoluciones realizadas en exceso por la Administración computándose los intereses desde la fecha de la devolución hasta la de restitución del exceso.

iii) Las retenciones y percepciones no aplicadas del IGV, computarán intereses aplicando la TIM desde la fecha de presentación o vencimiento de la declaración mensual (lo que ocurra primero) en que conste el saldo por el que se solicita la devolución hasta la fecha en que se ponga a disposición del solicitante la devolución.

iv) En el caso de las multas, se calcularán intereses aplicando la tasa prevista en el artículo 1244 del Código Civil (tasa del interés legal fijada por el BCR) y éstos serán computados desde que la Administración exija el pago (ya no desde que se comete la infracción. Esta disposición será aplicada incluso a las multas pendientes de notificación al 1 de enero de 2024.

Enajenación indirecta en el ámbito de aplicación del CDI Chile.- Contrario a lo que había concluido en el Informe N° 001-2021-SUNAT/7T0000, SUNAT, a través del Informe N° 117-2023-SUNAT/7T0000concluye que, en el marco del CDI Perú-Chile, la ganancia de capital obtenida por un residente de Chile por la enajenación indirecta de las acciones de una sociedad domiciliada en Perú como consecuencia de la transferencia de acciones de una empresa residente en Chile, puede someterse a imposición en Perú, en aplicación del artículo 21° del citado CDI.

Dado este cambio de criterio, se deja sin efecto el Informe N.º 001-2021-SUNAT/7T0000 (a través del cual SUNAT señaló que la ganancia de capital obtenida en el referido caso por el enajenante sólo podía ser gravada en Chile).

Gastos preoperativos de empresa inmobiliaria.- A través del Informe N° 110-2023-SUNAT/7T0000:

i) SUNAT señala que, en el supuesto de una empresa inmobiliaria en funcionamiento que ha desarrollado diversos proyectos inmobiliarios del mismo tipo (departamentos, oficinas o locales comerciales), en la misma ciudad y destinados al mismo segmento del mercado, los gastos de ventas y administrativos vinculados a la ejecución de un nuevo proyecto inmobiliario, no califican como gastos preoperativos por expansión de actividades.

ii) Se deja sin efecto el Informe Nº 173-2016-SUNAT/5D0000, que recogía un criterio opuesto.

Obligación de anotar en el registro contable (RTF de Observancia Obligatoria N° 10346-9-2023).- A través de esta RTF, se establece el siguiente criterio de observancia obligatoria:

“Se incurre en la infracción tipificada por el numeral 5) del artículo 177 del Código Tributario si llevándose contabilidad en sistema computarizado, no se proporciona copia de la base de datos de libros y/o registros contables en el formato indicado por la Administración, como por ejemplo, Excel (xls o xlsl), texto (txt45) o dbf46, o si llevándose la contabilidad en sistema computarizado o manual no se proporciona copia escaneada en formato PDF (u otro que se haya indicado) del original de los citados libros y/o registros, o de determinados folios, según lo requerido por ésta.”

Transferencia de propiedad en bienes heredados (Casación N° 17472-2023).- En este caso, el contribuyente enajenó en el 2018 un inmueble adquirido vía sucesión intestada, siendo que sus padres fallecieron en los años 1977 y 2003, y el acta notarial de la sucesión tenía fecha 3 de setiembre de 2004.

Tanto la SUNAT como el Tribunal Fiscal afirmaron que la ganancia de capital generada por la enajenación del inmueble estaba gravada con el IR, puesto que éste fue adquirido en setiembre de 2004, con la referida acta notarial y, por lo tanto, no era aplicable la inafectación prevista en la Primera Disposición Transitoria del Decreto Supremo N° 086-2004-EF.

Al respecto, la Quinta Sala de Derecho Constitucional y Social Transitoria ha declarado nula la resolución emitida por el Tribunal Fiscal (y que confirmó la acotación hecha por SUNAT en el caso), al concluir que la cuestionada enajenación estaba inafecta del IR. Ello, toda vez que, para la Sala, el contribuyente adquirió la propiedad del inmueble desde el momento de la muerte de sus padres (1977 y 2003); es decir, antes del 1 de enero de 2004 (y no con el acta notarial de setiembre de 2004, como sostenían SUNAT y el Tribunal Fiscal), con lo cual, el enajenante no estaba obligado a tributar el IR por la ganancia obtenida en la venta del inmueble.