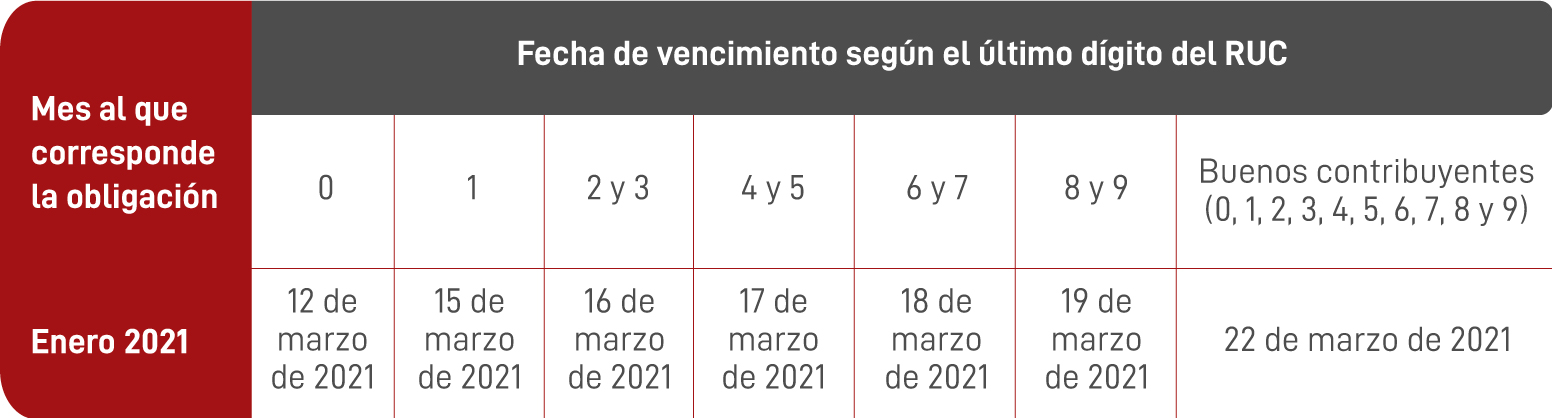

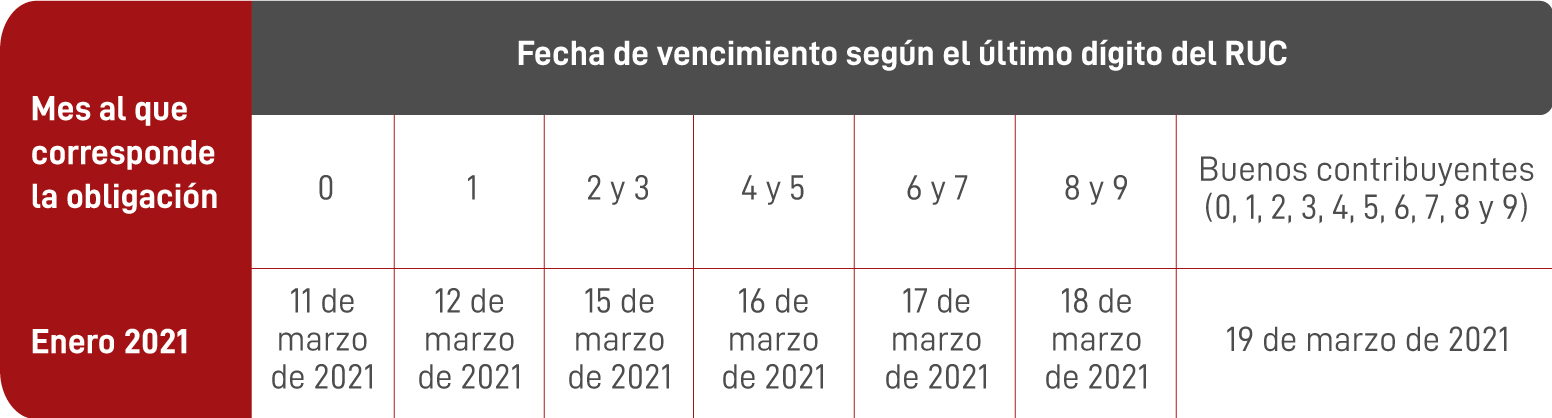

Se establece prórroga de los plazos para el cumplimiento de obligaciones tributarias en departamentos con nivel de alerta extremo y muy alto. – Mediante la Resolución de Superintendencia N° 016-2021/SUNAT, publicada el 2 de febrero de 2021, se establecen nuevas fechas de vencimiento de determinadas obligaciones tributarias:

A) Para los contribuyentes perceptores de rentas de la tercera categoría que en el ejercicio gravable 2020 hubieran obtenido ingresos netos de hasta 2,300 UIT (S/ 9’890,000) o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe, y cuyo domicilio fiscal, al 27 de enero de 2021, se encuentre ubicado en aquellos departamentos clasificados con Nivel de alerta extremo o Nivel de alerta muy alto:

i) Las fechas de vencimiento para la declaración y pago de las obligaciones tributarias mensuales correspondientes al mes de enero de 2021 se prorrogan según el siguiente detalle:

ii) Las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos correspondiente al mes de enero de 2021, se prorrogan según el siguiente detalle:

iii) Las prórrogas detalladas también son de aplicación a aquellos sujetos inafectos del Impuesto a la Renta distintos al Sector Público Nacional.

iv) Si los contribuyentes señalados en el primer párrafo solicitan la devolución del saldo a favor materia de beneficio luego de la fecha de vencimiento que les correspondía por el periodo de enero y hasta la fecha de vencimiento del periodo febrero, deberán consignar en dicha solicitud como periodo “enero de 2021” y presentar la declaración jurada correspondiente a dicho período.

Interposición de recursos de reclamación y presentación de otros escritos y solicitudes vinculadas a expedientes electrónicos de reclamación. – A través de la Resolución de Superintendencia N° 031-2021/SUNAT, publicada el 25 de febrero de 2021, se modifica la Resolución de Superintendencia N° 084-2016/SUNAT a fin de permitir que la interposición y presentación de los recursos, escritos y solicitudes antes mencionadas pueda realizarse a través de la Mesa de Partes Virtual SUNAT.

Se aprueba nueva versión del PDT ISC, Formulario Virtual Nº 615.- Mediante la Resolución de Superintendencia N° 019-2021/SUNAT, publicada el 10 de febrero de 2021, se aprueba la versión 5.1 del PDT ISC – Formulario Virtual N° 615, la cual debe ser utilizada a partir del 11 de febrero de 2021, independientemente del periodo al cual corresponda la declaración, incluso si se trata de declaraciones sustitutorias o rectificatorias.

Se aprueba la nueva versión del PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 601 y se modifica el formulario Declara Fácil 621 – IGV – Renta Mensual. – Mediante la Resolución de Superintendencia N° 020-2021/SUNAT, publicada el 12 de febrero de 2021, se aprueba la versión 3.9 del PDT Planilla Electrónica – PLAME que es de uso obligatorio desde el 12 de febrero de 2021.

Asimismo, se modifica el formulario Declara Fácil 621- IGV-Renta Mensual y el Anexo 1: Información de la Planilla Electrónica a efecto de que los deudores tributarios del Régimen General comprendidos en los alcances de la Ley N° 31110, Ley del régimen laboral agrario y de incentivos para el sector agrario y riego, agroexportador y agroindustrial, puedan elaborar y presentar la declaración mensual de sus pagos a cuenta del Impuesto a la Renta de tercera categoría, así como efectuar el pago de éstos (de corresponder). Este nuevo formulario Declara Fácil 621 deberá ser utilizado a partir del 10 de febrero de 2021.

CDI Perú – Chile: Enajenación indirecta de acciones peruanas. – A través del Informe N° 001-2021-SUNAT/7T0000 se establece que en el marco del CDI suscrito entre Perú y Chile, la ganancia de capital obtenida por un residente de Chile por la enajenación indirecta de acciones peruanas como consecuencia de la transferencia directa de acciones de una empresa residente en Chile, únicamente pueden someterse a imposición en Chile.

Principio de no discriminación en la Decisión 578. – En relación a la aplicación del principio de no discriminación establecido en el artículo 18 de la Decisión 578 de la Comunidad Andina, en el Informe N° 144-2020-SUNAT/7T0000 SUNAT concluye lo siguiente:

i) Los fondos de inversión o fideicomisos domiciliados en Colombia que obtengan rentas de fuente peruana, son contribuyentes del Impuesto a la Renta en calidad de sociedad extranjera, por lo que los rendimientos obtenidos por sus inversiones en el Perú se encontrarán gravados con el Impuesto a la Renta en el Perú, siempre que correspondan a supuestos gravados en la LIR, resultando irrelevante que dichas rentas sean atribuidas a terceros bajo la legislación colombiana como sería el caso de una AFP; siendo que para efectos de la aplicación de la cláusula de no discriminación se debe establecer en cada caso en particular si el fondo de inversión o fideicomiso califica como “empresa” domiciliada en Colombia, así como el tratamiento tributario de acuerdo al tipo de renta que se obtenga.

ii) Los rendimientos obtenidos por los activos que respaldan las reservas técnicas de las compañías de seguros de vida constituidas o establecidas en Colombia, como resultado de sus inversiones en el Perú, efectuadas a través de fondos de inversión o fideicomisos constituidos en Colombia se encontrarán gravados con el Impuesto a la Renta en el Perú, siempre que correspondan a supuestos gravados en la LIR, teniendo en cuenta que dicho fondo de inversión o fideicomiso es el contribuyente del Impuesto a la Renta en calidad de sociedad extranjera; siendo que para efectos de la aplicación de la cláusula de no discriminación se debe establecer en cada caso en particular si el fondo de inversión o fideicomiso califica como “empresa” domiciliada en Colombia.

iii) Las fundaciones legalmente establecidas en Colombia que perciben rentas de fuente peruana, son considerados contribuyentes del Impuesto a la Renta en el Perú y sujetos pasivos de dicho impuesto, por lo que el impuesto que se aplica sobre estos sujetos no debe ser más gravoso que aquel que se aplica a una sociedad peruana por el mismo tipo de renta, de acuerdo a lo dispuesto en el artículo 18° de la Decisión 578, lo cual debe evaluarse en cada caso en particular.

CDI Perú – Chile: Dividendos pagados a accionistas chilenos. – En el Informe N° 143-2020-SUNAT/7T0000 la Administración Tributaria concluye que los dividendos pagados por una empresa peruana a favor de sus accionistas chilenos (empresas o fondos de inversión) están sujetos a retención del impuesto a la renta. Sin embargo, solo en el caso de las “empresas residentes en Chile” se deberá tener en cuenta los límites previstos en el artículo 10° del CDI. Dichos límites no son aplicables si el accionista chileno es un “fondo de inversión establecido en Chile” (quedando sujetos al gravamen previsto en la Ley del Impuesto a la Renta), toda vez que dicho fondo no es considerado un contribuyente del impuesto a la renta en Chile, no reuniendo las condiciones para calificar como “residente en Chile” para efectos del CDI y, por ende, no siéndole aplicable las disposiciones (límites) previstos en éste.

Cesión temporal de derecho de distribución de películas. – Mediante el Informe N° 153-2020-SUNAT/7T0000 se establece que la cesión temporal en uso del “derecho de distribución de películas cinematográficas” por parte de una empresa no domiciliada (propietaria de tales películas) a favor de una empresa domiciliada, se encuentran gravada con el IGV como “utilización de servicios prestados por no domiciliados”.

Emisión de certificado de residencia para aplicación de tasas reducidas previstas en un CDI. – En el Informe N° 131-2020-SUNAT/7T0000, SUNAT señala que, en aquellos casos en que un sujeto domiciliado asuma el Impuesto a la Renta de fuente peruana que corresponde a su proveedor no domiciliado, a quien no le efectuó la retención del impuesto por la renta pagada, entonces, a efectos de aplicar las tasas reducidas previstas en un CDI:

i) El periodo por el cual se ha otorgado el Certificado de Residencia deberá comprender la fecha en que se efectuó el pago al proveedor no domiciliado.

ii) El período de vigencia de 4 meses contados a partir de la fecha de emisión del Certificado de Residencia deberá comprender la fecha en que se efectuó el pago al proveedor no domiciliado.

Suspensión del cómputo de intereses moratorios por vulneración del plazo razonable en sede administrativa (Sentencia recaída en el Expediente N° 00225-2017-PA/TC). –

El contribuyente, alegando la vulneración de su derecho al plazo razonable en sede administrativa, interpuso demanda de amparo a fin de que el Tribunal Constitucional se pronuncie sobre el cobro de intereses moratorios por el tiempo en exceso respecto del plazo de ley que tomó al Tribunal Fiscal resolver los recursos interpuestos por el contribuyente en sede administrativa.

A la luz de cierta jurisprudencia, el Tribunal Constitucional señaló que, a efectos de verificar si se había vulnerado el derecho al plazo razonable invocado por el contribuyente, debía evaluarse una serie de aspectos, tales como la complejidad del asunto controvertido en sede administrativa, la actividad o conducta procedimental del administrado y de la administración pública, así como las consecuencias que la demora en la resolución de los recursos produce en las partes.

Los Magistrados del Tribunal Constitucional, en su mayoría, consideraron que el asunto controvertido en sede administrativa no configuraba un hecho complejo ya que la Administración solo debía validar que las diferencias encontradas en la declaración jurada del contribuyente tuviesen el sustento necesario. En cuanto a la conducta procedimental del administrado, consideraron que la empresa no había incurrido en ningún tipo de acción que provocase la dilación del procedimiento contencioso tributario.

Por lo tanto, al no apreciar la existencia de circunstancias o razones válidas que justificaran el exceso en el plazo legal para resolver los recursos administrativos del contribuyente, el Tribunal Constitucional resolvió, por mayoría simple de votos emitidos, declarar fundada la demanda de amparo, disponiendo que SUNAT efectúe un nuevo cálculo de la deuda, pero sin considerar intereses moratorios por el tiempo en exceso respecto del plazo de ley que tomó al Tribunal Fiscal resolver dichos recursos.

Nulidad de valores por cambio en el sustento del reparo (RTF N° 6601-8-2020). – En el marco de la fiscalización SUNAT cuestionó el crédito fiscal declarado por el contribuyente. En el resultado del requerimiento del artículo 75° del Código Tributario, SUNAT sustentó dicho cuestionamiento en el incumplimiento del requisito previsto en el inciso b) del artículo 18 de la Ley del IGV (esto es, en que no se había acreditado que las adquisiciones estuvieron destinadas a una operación generadora de ingresos). No obstante, al emitir las resoluciones de determinación, SUNAT sustentó el reparo en el incumplimiento del requisito previsto en el inciso a) del mismo artículo (esto es, que las adquisiciones sean permitidas como gasto o costo de la empresa).

El Tribunal Fiscal resolvió señalando que el cambio de sustento del reparo vulneró el derecho de defensa del contribuyente, por lo que de acuerdo al numeral 2 del artículo 109 del Código Tributario procedió a declarar la nulidad de los valores emitidos (así como de los actos sucesivos en el procedimiento vinculados a dichos valores), dejando sin efecto las multas vinculadas a los mismos.

Donaciones para la población afectada por desastres naturales (RTF N° 4969-1-2020). – El contribuyente realizó donaciones en el marco de lo previsto por la Ley N° 30498, Ley que promueve la donación de alimentos y facilita el transporte de donaciones en situaciones de desastres naturales, aplicando como crédito fiscal el IGV pagado en las adquisiciones vinculadas a dichas donaciones. Asimismo, para fines del IR, el contribuyente declaró pérdida tributaria en el ejercicio correspondiente.

Siendo que, conforme al inciso x) del artículo 37 de la LIR, las donaciones no pueden exceder el límite del 10% de la renta neta imponible del ejercicio, SUNAT consideró que, al haber declarado pérdida tributaria, el contribuyente no podía deducir como gasto el valor de lo donado, lo que conllevaba que tampoco pudiese gozar del crédito fiscal correspondiente, al no cumplirse el requisito previsto en el inciso a) del artículo 18 de la Ley del IGV (esto es, que las adquisiciones sean permitidas como gasto o costo de la empresa).

El Tribunal Fiscal confirmó el reparo señalando que, el régimen especial para donaciones previsto en la Ley N° 30498 no conlleva la inaplicación del límite previsto en el inciso x) del artículo 37 de la LIR. Por lo tanto, al no haber obtenido renta neta en el ejercicio, no procedía que el contribuyente deduzca como gasto las donaciones realizadas ni, por ende, que goce del crédito fiscal vinculado a las mismas, al incumplirse el requisito previsto en el inciso a) del artículo 18 de la Ley del IGV.