Se otorga facultades legislativas al Poder Ejecutivo.- La Ley N° 31696, publicada el 28 de febrero de 2023, delegó en el Poder Ejecutivo la facultad para legislar en materia tributaria y aduanera hasta el 29 de mayo de 2023.

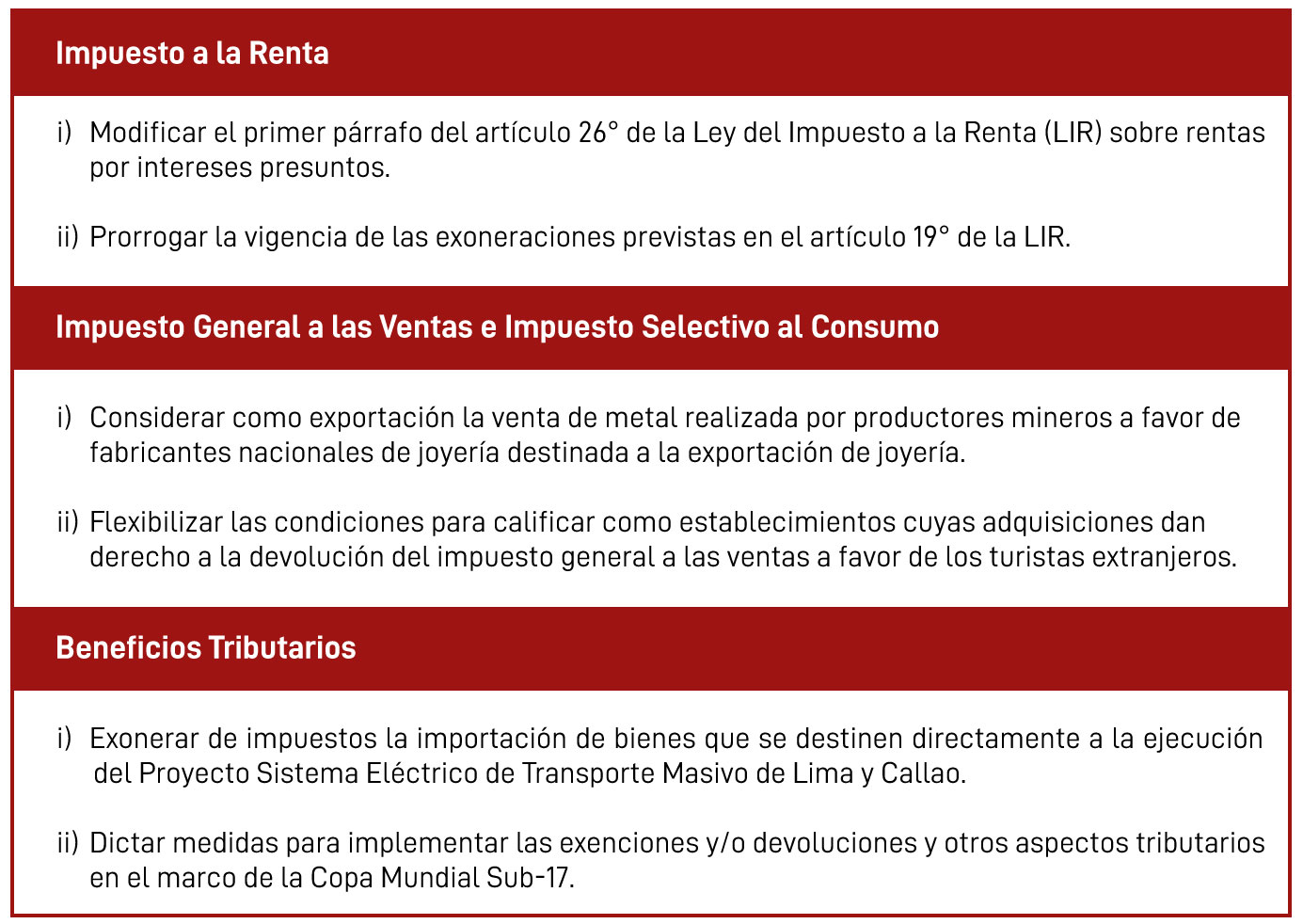

Las medidas tributarias que se pretenden legislar son las siguientes:

I. Suspensión del cálculo de intereses moratorios (Sentencia recaída en el Expediente No. 3525-2021-PA/TC).- El Tribunal Constitucional ha resuelto de manera definitiva y con carácter vinculante para la Administración Tributaria, el Tribunal Fiscal y el Poder Judicial, la controversia sobre el cobro de intereses moratorios por deudas tributarias cuando se hubiera excedido el plazo legal que las autoridades tenían para resolver.

II. Aplicación de la Tasa Adicional del Impuesto a la Renta en caso de declaraciones rectificatorias (RTF de Observancia Obligatoria No. 0358-1-2023).- A través de esta resolución, el Tribunal Fiscal establece el siguiente criterio de observancia obligatoria:

“La presentación de una declaración jurada rectificatoria del Impuesto a la Renta mediante la que se reconocen las observaciones efectuadas por la Administración en el marco de una fiscalización, no impide la aplicación de la Tasa Adicional del Impuesto a la Renta, debido a que tal declaración, por sí sola, no acredita el destino de los importes observados y, en consecuencia, no desvirtúa que pudieran involucrar una disposición indirecta de renta no susceptible de posterior control tributario.”