Se modifica montos fijos del Impuesto Selectivo al Consumo (ISC).- Mediante la Resolución Ministerial N° 030-2024-EF/15, publicada el 30 de enero de 2024, y el Decreto Supremo N° 014-2024-EF, se modifica el Nuevo Apéndice IV de la Ley del IGV e ISC, según el siguiente detalle:

i) El monto fijo del ISC aplicable a las cervezas será el siguiente:

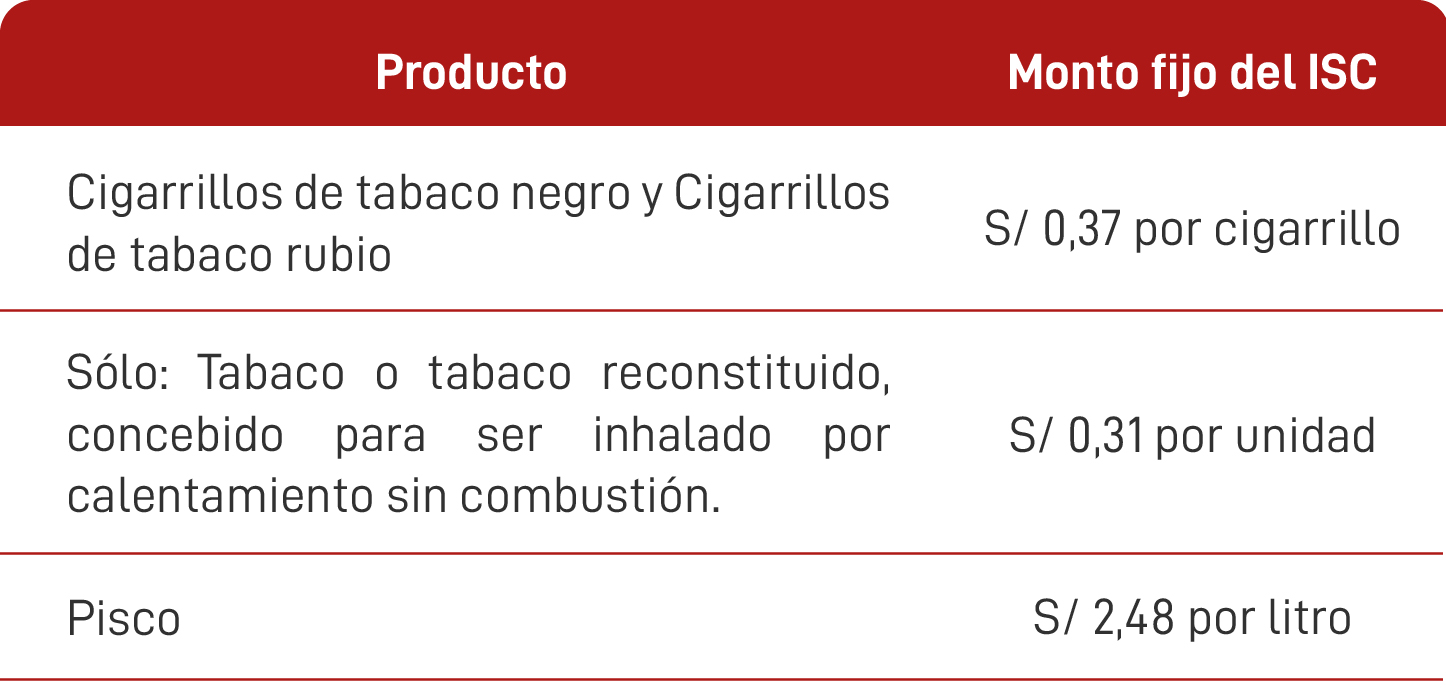

ii) A partir del 1 de marzo de 2024, se establecen nuevos montos fijos del ISC para:

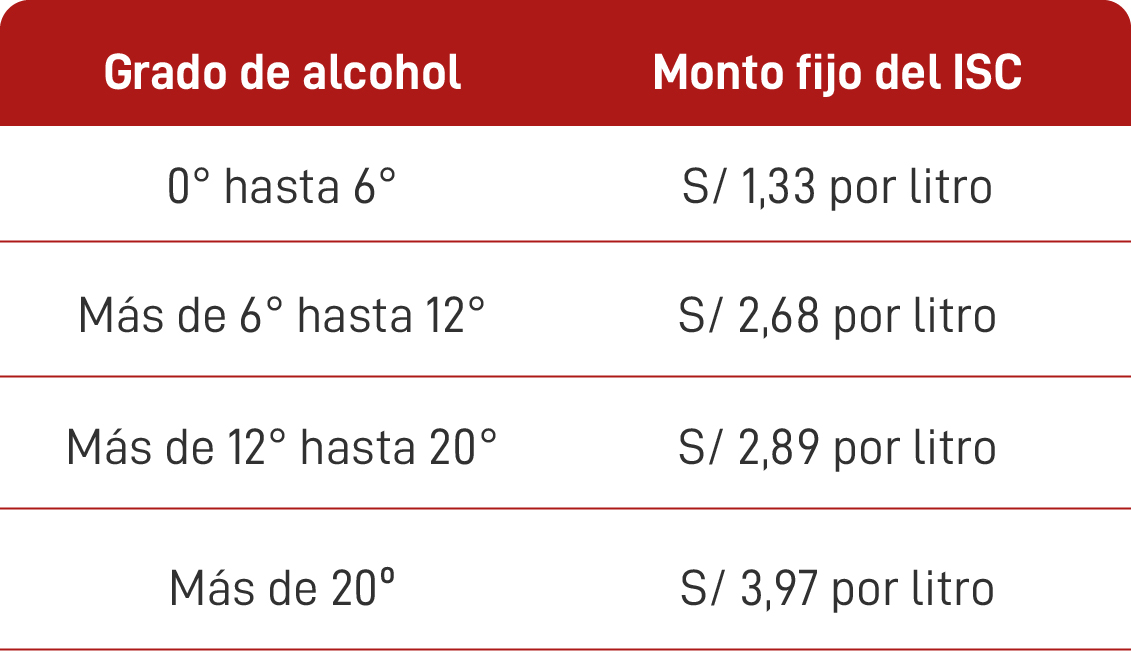

iii) A partir del 1 de marzo de 2024, se establecen nuevos montos fijos del ISC aplicable a líquidos según el grado de alcohol:

Facultad discrecional de no sancionar las infracciones vinculadas al uso del Sistema Integrado de Registros Electrónicos (SIRE).- Con la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 005-2024-SUNAT/700000, publicada el 13 de febrero de 2024, se amplía el ámbito de aplicación de la Resolución N° 0039-2023-SUNAT/700000, estableciendo que no se aplicará sanciones por las infracciones tipificadas en los numerales 2 y 10 del artículo 175 del Código Tributario a aquellos contribuyentes que no hayan utilizado el SIRE en los periodos de enero, febrero y marzo de 2024.

Puesta a disposición de la Declaración Jurada del Impuesto a la Renta de personas naturales.- A través de la Resolución de Superintendencia N° 026-2024/SUNAT, publicada el 11 de febrero de 2024, se establece que el Formulario Virtual Nº 709 – Renta Anual – Persona Natural, correspondiente al ejercicio gravable 2023, estará disponible desde el 13 de mayo de 2024.

Se aprueba nueva versión del PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601.- Mediante la Resolución de Superintendencia N° 017-2024/SUNAT, publicada el 6 de febrero de 2024, se aprueba la versión 4.3 del PDT Planilla Electrónica – PLAME que deberá ser utilizada a partir del periodo de enero de 2024 desde el 7 de febrero de 2024.

Suspensión del plazo de prescripción (RTF de Observancia Obligatoria N° 00549-Q-2024).- Se establece el siguiente precedente de observancia obligatoria:

“La causal de suspensión del cómputo del plazo de prescripción, referida a la tramitación del procedimiento contencioso tributario, opera sólo durante los plazos establecidos para resolver los recursos de impugnación si en el mencionado procedimiento se ha declarado la nulidad de los actos administrativos que contienen la deuda respecto de la cual se ha alegado la prescripción de las acciones de la Administración Tributaria o del procedimiento llevado a cabo para su emisión.”

Cuestionamiento de aplicación de intereses moratorios por la excesiva demora en resolver la apelación el Tribunal Fiscal (Pleno Sentencia N° 2/2024 recaída en el Expediente N° 00655-2020-PA/TC y Pleno Sentencia N° 472/2023 recaída en el Expediente N° 01133-2016-PA/TC).- Se precisa que la vía idónea para cuestionar la aplicación de intereses moratorios generados fuera del plazo legal para resolver el recurso de apelación, es el proceso contencioso administrativo y no el proceso de amparo.

Se declarará improcedente la demanda de amparo, cuya pretensión sea la inaplicación de intereses moratorios, pero se otorgará al contribuyente el plazo de 30 días hábiles contados a partir de la notificación de la sentencia para acudir al proceso contencioso administrativo.

Oportunidad de anotación de comprobantes de pago (Casación 18629-2023 Lima).- La Quinta Sala de la Corte Suprema afirma que no se pierde el derecho al crédito fiscal del IGV cuando se anota el comprobante de pago en el Registro de Compras luego de los 12 meses la emisión de éste, siempre que la anotación se efectúe antes de que inicie una fiscalización.

Con ocasión de la presentación del Registro de Compras electrónico de abril de 2018, el contribuyente anotó comprobantes de pagos emitidos en febrero, abril, junio y agosto a octubre del 2014, utilizando el código 7 para identificar que el “periodo de anotación” de tales comprobantes correspondía al mes de su emisión (entre febrero y octubre de 2014). El contribuyente alegó que de esa forma cumplió con anotar los comprobantes de pago en el plazo previsto por la Ley (antes de que los periodos involucrados hubiesen sido objeto de una fiscalización). La SUNAT y el Tribunal Fiscal cuestionaron estos registros por ser extemporáneos y afirmaron que sólo es válido anotar los comprobantes dentro de los 12 meses posteriores a su emisión. Sin embargo, tanto la Corte Superior como la Corte Suprema contradijeron la postura de SUNAT y validaron el crédito fiscal.