Delegan facultades en materia tributaria al Poder Ejecutivo a propósito del COVID-19.- Mediante la Ley N° 31011 se aprobó la delegación de facultades al Poder Ejecutivo para que legisle por el plazo de 45 días calendario, en las siguientes materias tributarias:

i) Suspensión temporal de reglas fiscales vigentes y establecer medidas para la reactivación económica nacional.

ii) Facilidades de pago de las deudas tributarias administradas por la SUNAT.

iii) Modificar la legislación tributaria respecto del Impuesto a la Renta en lo referido al procedimiento de pagos a cuenta, arrastre de pérdidas, plazos de depreciación y gasto por donaciones.

iv) Prorrogar y ampliar el ámbito de aplicación del régimen de devolución de la Ley N° 30296.

v) Prorrogar el plazo de la autorización a la SUNAT para ejercer funciones en el marco de la Ley de Firmas y Certificados Digitales.

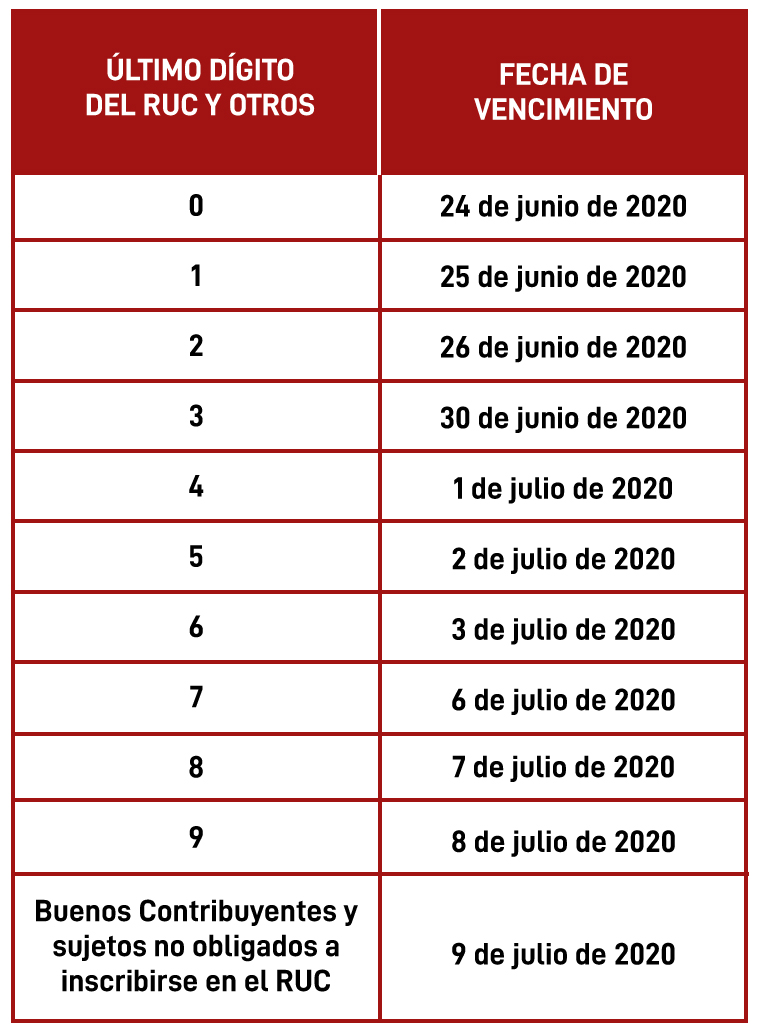

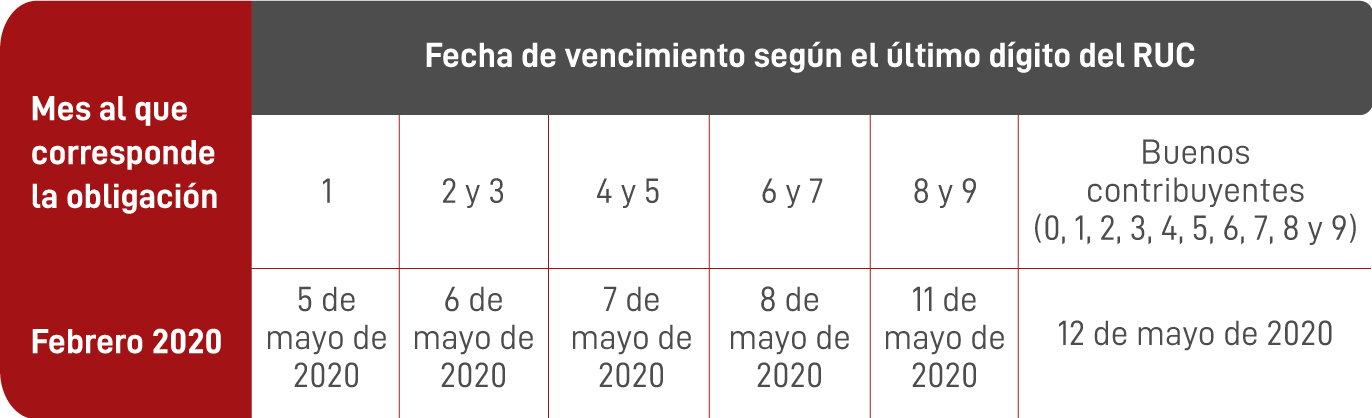

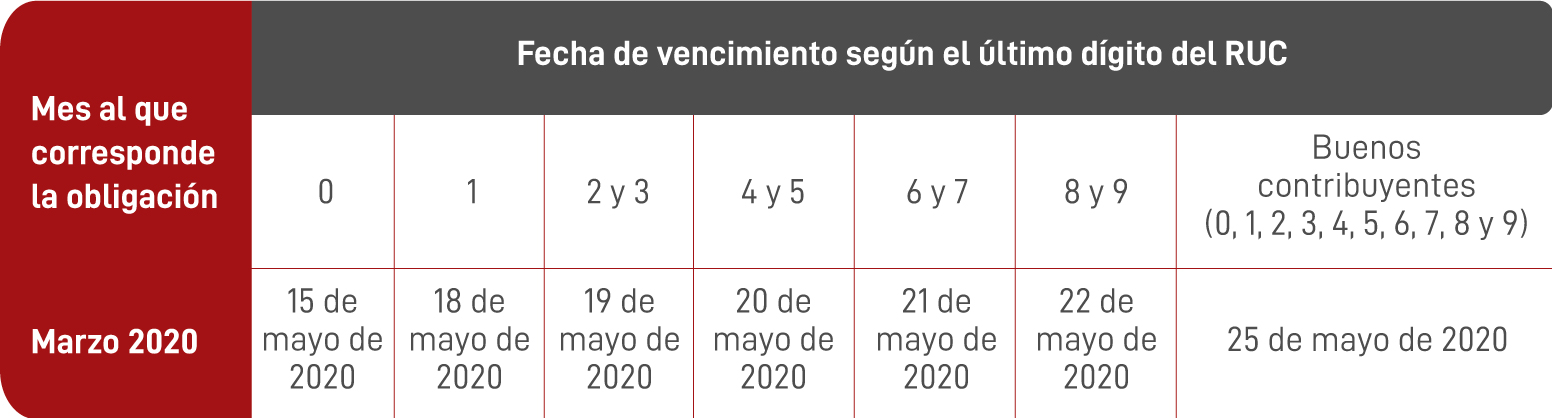

Amplían alcances de prórroga de plazo para declaración y pago del Impuesto a la Renta del ejercicio 2019.- Mediante Resolución de Superintendencia No. 61-2020/SUNAT, publicada el 24 de marzo de 2020, se ha dispuesto que los deudores tributarios perceptores de rentas de la tercera categoría que en el ejercicio gravable 2019 hubieran obtenido ingresos netos de hasta 5,000 UIT (S/ 21’000,000.00) o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe, deberán presentar la Declaración Jurada Anual del Impuesto a la Renta y del ITF de acuerdo al cronograma de vencimientos siguiente:

Se mantienen hasta el momento los cronogramas originales de vencimiento para la declaración y pago anual de todos los demás contribuyentes no comprendidos en esta disposición (segundo párrafo de la Sétima Disposición Complementaria Final de la Resolución de Superintendencia No. 271-2019/SUNAT).

Facultad discrecional de no sancionar las infracciones previstas en el Código Tributario.- Mediante la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 008-2020-SUNAT/700000, publicada el 18 de marzo de 2020, se dispone no sancionar administrativamente las infracciones tributarias en que incurran los deudores tributarios en general durante el Estado de Emergencia Nacional declarado por el COVID-19, incluyendo las cometidas o detectadas entre el 16 de marzo de 2020 y la fecha de emisión de la presente resolución.

Se precisa que no procederá la devolución ni la compensación de los pagos que se hubieren efectuado por concepto de sanciones hasta el 17 de marzo de 2020.

La disposición no comprende la exención de los intereses moratorios relacionados con el incumplimiento en el pago de los tributos correspondientes.

Procedimientos especiales para la inscripción en el RUC y obtención de clave SOL.- A través de la Resolución de Superintendencia N° 062-2020/SUNAT, publicada el 25 de marzo de 2020, se establece un procedimiento íntegramente virtual para la inscripción en el RUC y la obtención de la Clave Sol de las personas naturales que contraten las entidades de la administración pública para enfrentar el brote del COVID – 19.

Devolución automática del Impuesto a la Renta pagado en exceso por personas naturales: El Decreto de Urgencia N° 031-2020, publicado el 23 de marzo de 2020, faculta a la SUNAT efectuar devoluciones de oficio de los impuestos pagados o retenidos en exceso por rentas de cuarta y/o quinta categorías del ejercicio 2019, antes de la fecha de vencimiento para presentar la declaración jurada anual del Impuesto a la Renta correspondiente a ese ejercicio (que era el plazo originalmente previsto para comenzar a efectuar dicha devolución).

Devolución automática de los impuestos pagados o retenidos en exceso prevista en la Ley N° 30734.- El Decreto Supremo N° 056-2020-EF modifica el Reglamento de la Ley N° 30734 a fin de adecuarlo a las modificaciones dispuestas por el Decreto Supremo N° 025-2019 que, entre otros, estableció que la devolución de oficio se realizará utilizando el abono en cuenta o cualquier otro mecanismo que se apruebe por decreto supremo. En ese sentido, se prevé que cuando el número de cuenta o CCI del contribuyente no sean válidos, la devolución de oficio se realizará a través de una Orden de pago del Sistema Financiero, si el contribuyente tiene DNI o, de un Cheque no negociable, si se cuenta con un documento de identidad distinto.

Se amplía plazo para la emisión en formato físico de documentos autorizados.- Mediante la Resolución de Superintendencia N° 060-2020/SUNAT, se dispone que las empresas que desempeñan el rol adquirente en los sistemas de pago mediante tarjetas de crédito y/o débito y los operadores y demás partes, distintas del operador, de las sociedades irregulares, consorcios, joint ventures u otras formas de contratos de colaboración empresarial pueden emitir hasta el 31 de mayo de 2020 los documentos autorizados a que se refieren los literales j), m), n) y q) del inciso 6.1 del numeral 6 del artículo 4 del Reglamento de Comprobantes de Pago sin utilizar el Sistema de Emisión Electrónica.

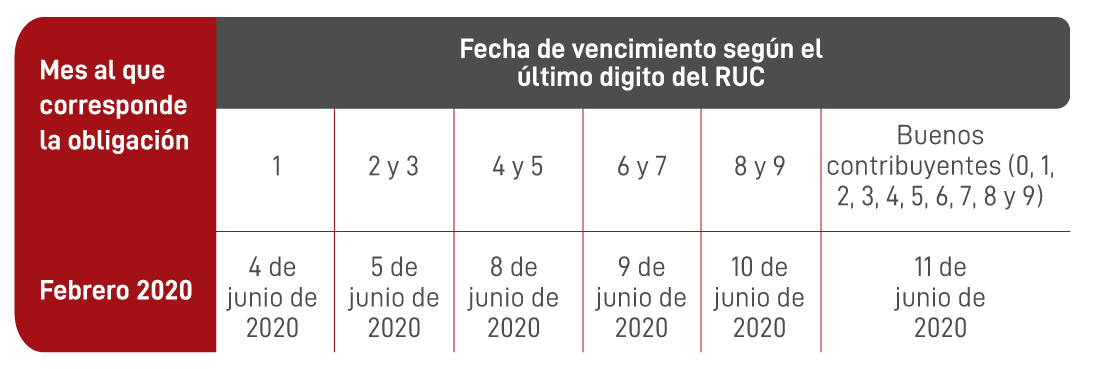

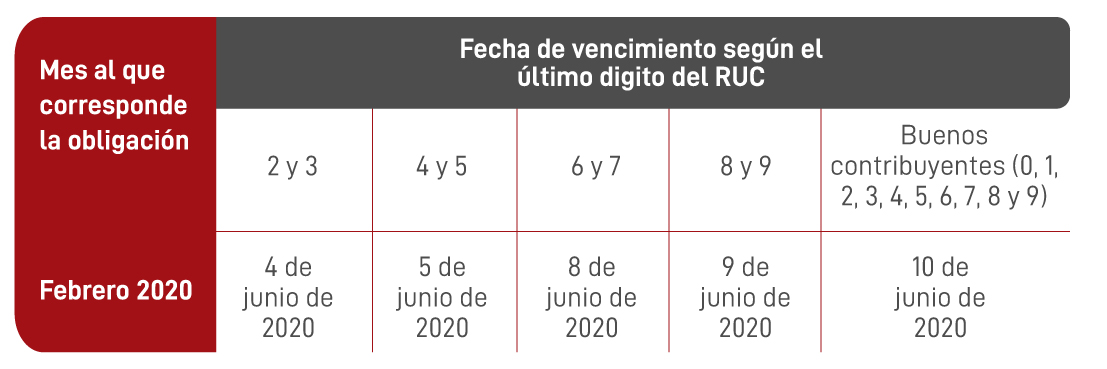

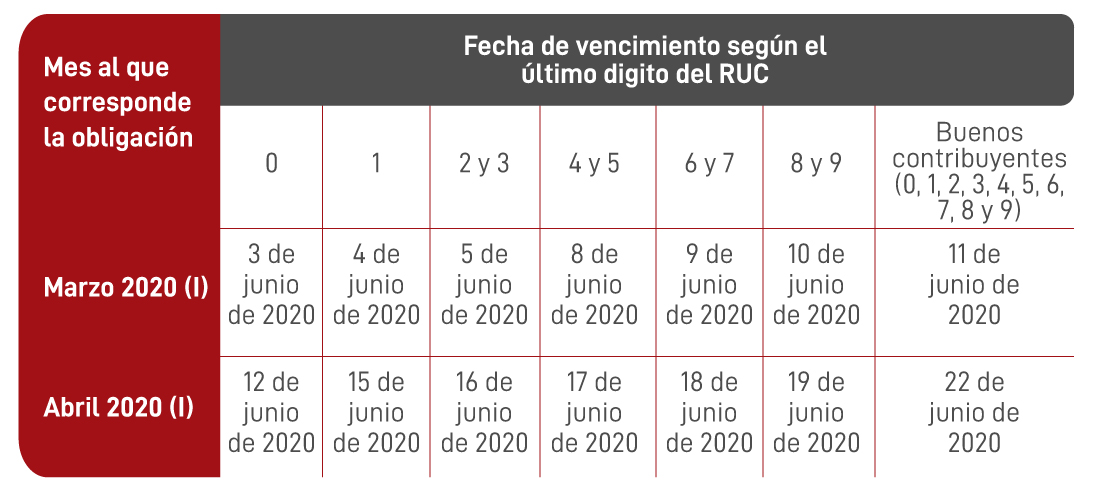

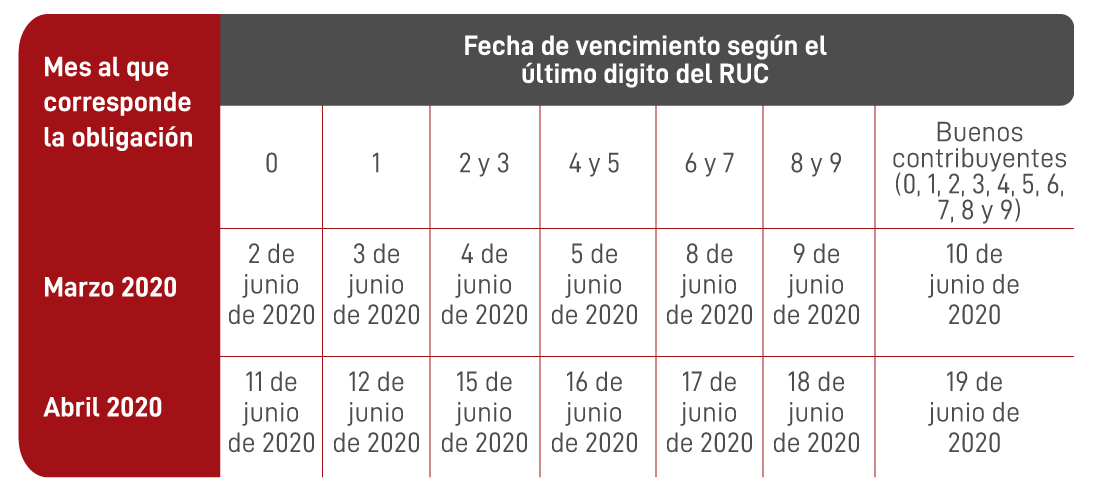

Se establece una nueva prórroga de los plazos para el cumplimiento de obligaciones tributarias por la ampliación de la declaratoria de emergencia nacional.- Debido a la prórroga del Estado de Emergencia Nacional hasta el 12 de abril de 2020, mediante la Resolución de Superintendencia N° 065-2020/SUNAT, publicada el 30 de marzo de 2020, se establecen nuevas fechas de vencimiento de determinadas obligaciones tributarias:

A. Para los contribuyentes perceptores de rentas de la tercera categoría que en el ejercicio gravable 2019 hubieran obtenido ingresos netos de hasta 2,300 UIT (S/ 9’660,000.00) o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

i) Las fechas de vencimiento para la declaración y pago de las obligaciones tributarias mensuales correspondientes al mes de febrero de 2020 (salvo las que se declaran a través del PLAME), se prorrogan según el siguiente detalle:

Los plazos para la declaración y pago de los conceptos contenidos en el PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601, correspondiente al período febrero de 2020 se amplían conforme al siguiente detalle:

ii) Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos del anexo II de la Resolución de Superintendencia N° 269-2019/SUNAT correspondientes al mes de febrero de 2020, conforme al siguiente detalle:

iii) Se amplía hasta el 4 de junio de 2020 los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios llevados de manera física (Resolución No. 234-2006/SUNAT) y de forma electrónica (Resolución No. 286-2009/SUNAT), que originalmente vencían entre el 16 de marzo de 2020 y hasta el mes de mayo de 2020.

iv) Se prórroga hasta el 15 de mayo de 2020 los plazos de envío a la SUNAT -directamente o a través del OSE, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que vencían originalmente desde el 16 de marzo de 2020 hasta el 30 de abril de 2020.

v) Se extiende hasta el 29 de mayo de 2020 el plazo para presentar la DAOT cuyo plazo fijo de presentación hubiere estado comprendido entre el 16 de marzo de 2020 y el 31 de marzo de 2020.

vi) Se dispone que serán de aplicación estos nuevos vencimientos a fin de contabilizar el plazo con el que cuentan los sujetos que presenten una solicitud de devolución del saldo a favor materia del beneficio a partir de marzo o en meses posteriores.

B. Tratándose de los contribuyentes perceptores de rentas de la tercera categoría que en el ejercicio gravable 2019 hubieran obtenido ingresos netos de hasta 5,000 UIT (S/ 21’000,000.00) o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

i) Las fechas de vencimiento para la declaración y pago de las obligaciones tributarias mensuales correspondientes a los meses de Marzo y Abril de 2020 (salvo las que se declaran a través del PLAME), se prorrogan según el siguiente detalle:

(1) Incluye los vencimientos para la declaración y pago al contado o de las cuotas del ITAN.

ii) Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos del anexo III de la Resolución de Superintendencia N° 269-2019/SUNAT (aplicable a los contribuyentes obligados a llevar libros de forma electrónica desde el 2020) de los meses de enero y febrero de 2020, conforme al siguiente detalle:

iii) Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos del anexo II de la Resolución de Superintendencia N° 269-2019/SUNAT (aplicable a contribuyentes que ya llevaban voluntariamente o estaban obligados a llevar libros electrónicos antes del 2020) de los meses de marzo y abril de 2020, conforme al siguiente detalle:

C. En el caso de los contribuyentes perceptores de rentas de la tercera categoría que en el ejercicio gravable 2019 hubieran obtenido ingresos netos superiores a 2,300 UIT (S/ 9’660,000.00) y de hasta 5,000 UIT (S/ 21’000,000.00) o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

i) Se amplía hasta el 4 de junio de 2020 los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios llevados de manera física (Resolución N° 234-2006/SUNAT) y de forma electrónica (Resolución N° 286-2009/SUNAT), que originalmente vencían entre el 31 de marzo de 2020 y hasta el mes de mayo de 2020.

ii) Se prórroga hasta el 15 de mayo de 2020 de los plazos de envío a la SUNAT -directamente o a través del OSE, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que vencían originalmente desde el 31 de marzo de 2020 hasta el 30 de abril de 2020.

iii) Se extiende hasta el 29 de mayo de 2020 el plazo para presentar la DAOT cuyo plazo fijo de presentación hubiere estado comprendido entre el 31 de marzo de 2020 y el 30 de abril de 2020.

iv) Se dispone que serán de aplicación estos nuevos vencimientos a fin de contabilizar el plazo con el que cuentan los sujetos que presenten una solicitud de devolución del saldo a favor materia del beneficio a partir de marzo o en meses posteriores.

Las prórrogas mencionadas en los literales B y C anteriores también son de aplicación a aquellos sujetos inafectos del impuesto a la renta distintos al Sector Público Nacional.

Aplazamientos y/o fraccionamientos tributarios.- A través de la N° 065-2020/SUNAT, publicada el 30 de marzo de 2020, se dispone para todos los deudores tributarios con aplazamientos y/o fraccionamientos concedidos y vigentes hasta el 15 de marzo de 2020 (comprende a los grandes contribuyentes), que la falta de pago oportuno de las cuotas que venzan el 31 de marzo y el 30 de abril de 2020 no serán computadas para la pérdida del aplazamiento y/o fraccionamiento, si se pagan hasta el 29 de mayo de 2020 con los intereses moratorios que correspondan.

Disminuyen las tasas de interés moratorio aplicables a deudas tributarias y devoluciones.- Mediante la Resolución de Superintendencia N° 066-2020/SUNAT, publicada el 31 de marzo de 2020, se establece que a partir del 1 de abril de 2020:

i) La Tasa de Interés Moratorio (TIM) aplicable a las deudas tributarias en moneda nacional, será de 1% mensual; y en moneda extranjera, será de 0.50% mensual.

ii) La tasa de interés para las devoluciones en moneda nacional que se realicen por pagos indebidos o en exceso, será de 0.42% mensual. Esta tasa no se aplicará en el caso de pagos indebidos o en exceso que se realicen como consecuencia de un requerimiento de pago realizado por la Administración Tributaria y tampoco a la devolución de retenciones y percepciones del IGV.

iii) La tasa de interés para las devoluciones de pagos indebidos o en exceso en moneda extranjera, es de 0.25% mensual.

Disposición de los saldos de la cuenta del SPOT.- La Resolución de Superintendencia N° 067-2020/SUNAT, publicada el 31 de marzo de 2020, dispone nuevas fechas para solicitar la libre disposición de los montos depositados en las cuentas de detracciones:

i) Las solicitudes de liberación de fondos que originalmente debían presentarse hasta el 3 de abril de 2020, se presentarán entre el 8 y 14 de abril de 2020.

ii) Las solicitudes de liberación de fondos que originalmente debían presentarse hasta el 7 de abril de 2020, se gestionarán entre el 8 y 16 de abril de 2020.

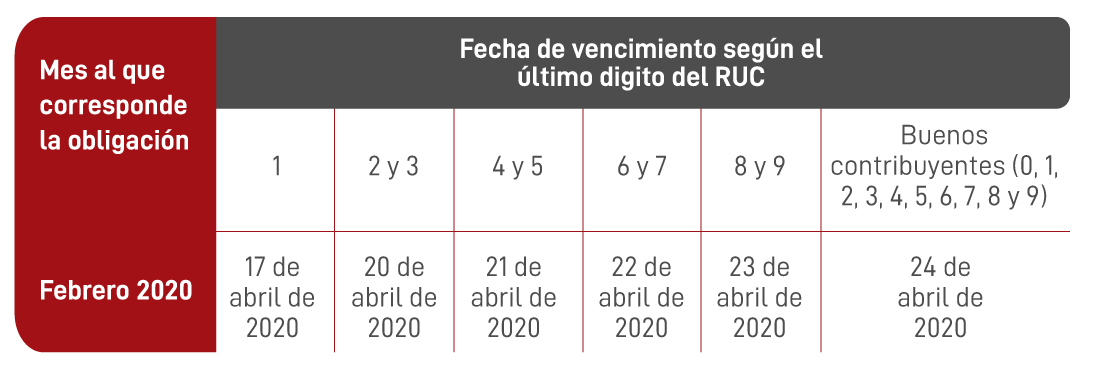

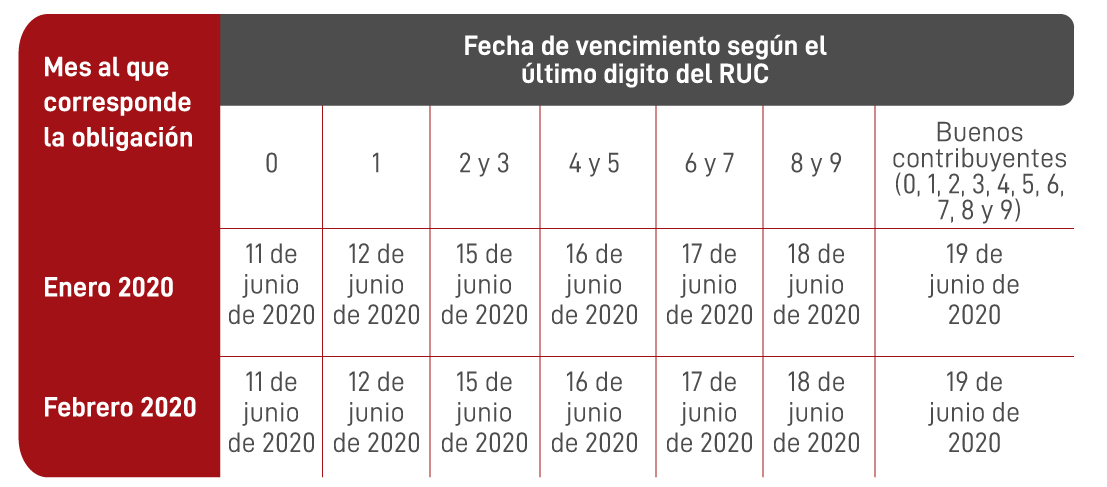

Se establece una nueva prórroga de los plazos para la presentación del PLAME.- Debido a la prórroga del Estado de Emergencia Nacional hasta el 26 de abril de 2020, mediante la Resolución de Superintendencia N° 069-2020/SUNAT, publicada el 13 de abril de 2020, se establecen nuevas fechas de vencimiento de la declaración y pago de los conceptos contenidos en el PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601:

A. Para los contribuyentes perceptores de rentas de la tercera categoría que en el ejercicio gravable 2019 hubieran obtenido ingresos netos de hasta 2,300 UIT (S/ 9’660,000.00) o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe, los plazos correspondientes a Febrero de 2020 se amplían conforme al siguiente detalle:

B. Tratándose de los contribuyentes perceptores de rentas de la tercera categoría que en el ejercicio gravable 2019 hubieran obtenido ingresos netos de hasta 5,000 UIT (S/ 21’000,000.00) o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe, las fechas de vencimiento correspondiente al mes de Marzo son las siguientes:

Modifican fechas de pago de tributos en la Municipalidad Metropolitana de Lima.- A través del Acuerdo de Consejo Directo de Sesión Ordinaria N° 332 se han modificado los plazos para el vencimiento del pago de la segunda, tercera y cuarta cuota del ejercicio 2020 correspondiente al Impuesto Predial, los Arbitrios y el Impuesto al Patrimonio Vehicular, estableciendo como nuevas fechas de vencimiento de dichas cuotas el 31 de julio de 2020, 30 de setiembre de 2020 y 30 de noviembre de 2020, respectivamente.

Deducción adicional por gastos en proyectos de investigación científica, desarrollo tecnológico e innovación tecnológica previstos en la Ley N° 30309.- A través del Decreto Supremo N° 056-2020-EF, se adecúa el Reglamento de la Ley N° 30309 a las modificaciones introducidas por el Decreto de Urgencia N° 010-2019, que estableció nuevos porcentajes de deducción adicional (50%, 75% ó 115%) en función de los ingresos netos percibidos por los contribuyentes.

A esos efectos, se ha previsto que se considerarán los ingresos netos y la UIT del ejercicio gravable al que se realiza la deducción y que los contribuyentes que inicien actividades en el ejercicio gravable consideran los ingresos netos y la UIT que corresponda a dicho ejercicio.

Créditos indirectos por el Impuesto a la Renta pagado por las sociedades extranjeras de primer y segundo nivel.- El inciso f) del artículo 88° de la Ley del Impuesto a la Renta prevé que para tener derecho a la deducción, los dividendos o utilidades distribuidas deberá informarse a la SUNAT la participación accionaria del contribuyente y los montos de las utilidades obtenidas.

A estos efectos, mediante la Resolución de Superintendencia N° 059-2020/SUNAT se aprueban los formatos:

– Anexo I: Comunicación de participación accionaria en sociedades del exterior.

– Anexo II: Comunicación de las utilidades obtenidas por la sociedad no domiciliada de primer y segundo nivel y de los dividendos distribuidos por estas.

Asimismo, se prevé que culminado el registro de la información requerida, tales formatos serán impresos y firmados por el representante legal de la persona jurídica para su envío, en archivo de Formato de Documento Portátil (PDF), a la dirección de correo electrónico: creditoindirecto@sunat.gob.pe. Las comunicaciones se efectuarán en los mismos plazos establecidos para la presentación de la declaración jurada anual del Impuesto a la Renta.

Procedimiento para devolución del Impuesto Selectivo al Consumo (ISC).- El Decreto de Urgencia N° 012-2019 estableció que determinados transportistas podrán solicitar la devolución del 53% del ISC que forma parte del precio de venta de combustible diésel B5 y B20, correspondientes a adquisiciones realizadas desde el 1 de enero de 2020. Luego, con el Decreto Supremo N° 419-2019-EF se previó, entre otros aspectos, que la solicitud de devolución se presentará trimestralmente por un monto mínimo de una (01) UIT.

En ese contexto, la Resolución de Superintendencia N° 057-2020/SUNAT precisa lo siguiente:

i) El transportista presentará, en cualquier oficina de atención de SUNAT, el Formulario No. 4949 y la documentación sustentatoria en memoria USB o disco compacto.

ii) La información que se presente deberá ser validada en el aplicativo informático “PVS: Programa Validador de SUNAT”, el cual estará disponible a partir del 1 de abril de 2020.

iii) A más tardar el 31 de marzo de 2020, la SUNAT publicará la relación de los transportistas beneficiarios de la devolución del ISC al combustible así como el monto de devolución correspondiente a cada beneficiario.

Fondo de Inversión.- En el Informe N° 016-2020-SUNAT/7T0000, se concluye que en el supuesto de un fondo de inversión constituido en el Perú, que obtiene financiamiento a través de la emisión y colocación de bonos por oferta pública o privada en el Perú con cargo al fondo y que invierte el efectivo así captado en portafolio de inversiones (en acciones y bonos) que genera rentas de fuente extranjera:

i) Los intereses que obtengan los adquirentes de tales bonos califican como rentas de fuente peruana.

ii) La sociedad administradora de dicho fondo, al momento de atribuirles a los partícipes las utilidades, las rentas o las ganancias de capital, puede deducir los intereses derivados de los bonos para la determinación de la renta de fuente extranjera atribuible a los partícipes.

Determinación de renta de tercera categoría.- A través del Informe N° 025-2020-SUNAT/7T0000, se establece que:

i) En el supuesto en que, con posterioridad al otorgamiento de una garantía mobiliaria pero antes de su ejecución, los bienes que respaldan dicha garantía sufran una pérdida o deterioro que disminuya la probabilidad de recuperación del importe inicial garantizado, no es deducible como provisión de cobranza dudosa el importe de la pérdida o deterioro de tales bienes.

ii) No son deducibles como provisión de cobranza dudosa las deudas contenidas en un Plan de Reestructuración o en un Acuerdo Global de Refinanciación, aprobados de acuerdo con las disposiciones de la Ley General del Sistema Concursal.

Impuesto General a las Ventas (IGV): Implicancias de Precios de Transferencia.- En el Informe N° 022-2020-SUNAT/7T0000 se establece que los ajustes que se realicen al valor de mercado de servicios prestados entre empresas vinculadas aplicando la metodología de precios de transferencia, para efectos del Impuesto a la Renta, no son aplicables para establecer el valor de mercado de un servicio cuyo valor no es fehaciente para fines del IGV.

Cambio de sustento del reparo (RTF N° 00878-4-2020).- Durante la fiscalización, la SUNAT reparó el gasto por gratificaciones extraordinarias al gerente afirmando que el contribuyente vulneró los criterios de proporcionalidad y razonabilidad porque asignó montos superiores a los indicados en los memorándums que presentó. Sin embargo, al emitir la resolución de determinación, la Administración Tributaria sustentó el reparo en el incumplimiento del principio de generalidad pues el contribuyente no otorgó las referidas gratificaciones a la totalidad de sus trabajadores con el mismo nivel jerárquico superior.

El Tribunal Fiscal concluyó que el cambio de fundamento acreditaba que el reparo no estuvo debidamente sustentado y, por ello, levantó el reparo y revocó la resolución apelada en este extremo.

Crédito fiscal por servicios de gerenciamiento y administración contratados por un consorcio (RTF N° 04857-4-2019).- La Administración Tributaria cuestionó el crédito fiscal correspondiente a gastos por servicios de gerenciamiento y administración, afirmando que no eran necesarios para producir o mantener la fuente generadora de renta, pues estos correspondían a funciones propias de los integrantes del consorcio.

El Tribunal Fiscal afirmó que era razonable y necesario que, para el adecuado funcionamiento de un consorcio o de cualquier otro negocio, se contraten los servicios de gerenciamiento y administración, lo cual debe encontrarse sustentado con la documentación probatoria respectiva. Además, en el caso, se había acreditado la causalidad de la operación con las actas de reunión del Comité Técnico Administrativo del Consorcio, en las que se encargó al Comité la evaluación y toma de medidas sobre el avance de la obra; la realización de gestiones para incrementar las inversiones en la obra; así como la toma de decisiones sobre la organización del consorcio, el pago de facturas y manejo de la tesorería.