Aprueban nueva versión del PDT N° 601.- Mediante la Resolución de Superintendencia N° 112-2018/SUNAT se aprueba la versión 3.5 del PDT Planilla Electrónica – PLAME, Formulario Virtual N° 0601, que actualiza el valor de la Remuneración Mínima Vital.Este PDT es obligatorio desde el 1 de mayo de 2018.

Se facilita el procedimiento del extorno de montos ingresados como recaudación.- Mediante la Resolución de Superintendencia N° 105-2018/SUNAT se modifica el Procedimiento de Extorno contemplado en el artículo 5.2 de la Resolución de Superintendencia N° 375-2013/SUNAT, permitiendo que el titular de la cuenta de detracción pueda disponer libremente de los montos extornados en cuanto éstos ingresen a su cuenta en el Banco de la Nación.

En ese sentido, la SUNAT deberá comunicar al Banco de la Nación la resolución que declara procedente la solicitud de extorno, a más tardar al tercer día hábil siguiente de notificada dicha resolución al titular de la cuenta, para que éste proceda a hacer efectiva la libre disposición de los montos extornados.

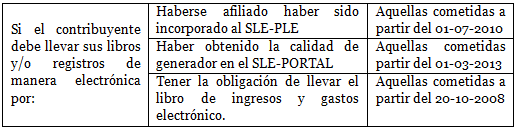

Se modifica el Régimen de Gradualidad aplicable a las infracciones vinculadas con la obligación de llevar libros o registros o contar con informes u otros documentos.- A través de la Resolución de Superintendencia N° 106-2018/SUNAT se ajusta el Régimen de Gradualidad aplicable a las infracciones tipificadas en los numerales 1, 2, 3, 5, 6, 7 y 8 del artículo 175° del Código Tributario, teniendo en cuenta que la Administración Tributaria puede comprobar el cumplimiento de estas obligaciones tanto en un procedimiento de fiscalización como en otro tipo de actuaciones. Así se tiene que:

i) Se incluye dentro del criterio de subsanación a los documentos que se notifican dentro de aquellas actuaciones distintas a un procedimiento de fiscalización, a fin de que los infractores accedan también en dicho supuesto a las rebajas de la multa respectiva.

ii) Si los infractores subsanan voluntariamente, podrán acceder a un porcentaje de rebaja en la sanción.

iii) Se establece, respecto de las obligaciones referidas a los libros y registros electrónicos, un porcentaje adicional de rebaja de la multa (40%) cuando el infractor que reúna determinadas condiciones cumpla con los criterios de gradualidad.

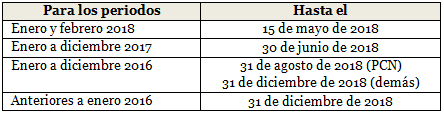

Asimismo, se prevé que no se sancionará las infracciones tipificadas en los numerales 2 y 5 del artículo 175° del Código Tributario. Este criterio se aplicará para las infracciones cometidas a partir de determinadas fechas según lo dispuesto en el siguiente cuadro:

Siempre que los infractores subsanen el incumplimiento en las siguientes fechas:

Modifican Reglamento de Notas de Crédito Negociables.- A través del Decreto Supremo N° 088-2018-EF se modifica el Reglamento de Notas de Crédito Negociables, aprobado por Decreto Supremo N° 126-94-EF, en lo referido al procedimiento de devolución del Saldo a Favor del Exportador (SFE). En ese sentido, se establece lo siguiente:

i) Tratándose de la exportación de bienes, el plazo para emitir y entregar la nota de crédito negociable será de treinta (30) días hábiles siguientes a la presentación de la solicitud de devolución, o de quince (15) días hábiles siempre que se cumplan determinados requisitos.

ii) La nota de crédito negociable será emitida en un plazo de dos (02) días hábiles cuando (a) el exportador garantice el monto solicitado y cumpla ciertos requisitos, o, (b) el exportador se encuentre en el listado que publica la SUNAT (en el que se incluirán a los exportadores que cumplan ciertas condiciones).

iii) En el caso de exportación de bienes, no podrá solicitar la devolución el exportador que tenga la condición de no habido o no hallado, pero podrá presentar nuevamente la solicitud cuando revierta esta situación. Esta disposición ya existía para el caso de la exportación de servicios.

iv) De no utilizarse la nota de crédito negociable dentro su plazo de vigencia, el beneficiario puede solicitar la emisión de un nuevo documento.

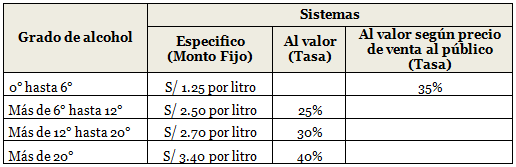

Se modifican las tasas del Impuesto Selectivo al Consumo (ISC) aplicables a diversos productos.- Mediante los Decretos Supremos N°s 091-2018-EF, 092-2018-EF, 093-2018-EF, 094-2018-EF y 095-2018-EF se modifican los apéndices III y IV del TUO de la Ley del IGV e ISC en el siguiente sentido:

i) Se incrementa la tasa a 25% para determinadas bebidas no alcohólicas con contenido de azúcares totales igual o superior a 6g/100ml, con excepción de las bebidas que cuenten con registro sanitario o autorización excepcional de productos farmacéuticos expedidos por la Dirección General de Medicamentos, Insumos y Drogas del Ministerio de Salud (DIGEMID) y la Dirección General de Salud Ambiental e Inocuidad Alimentaria del Ministerio de Salud (DIGESA).

ii) La tasa aplicable a los cigarrillos aumenta de S/ 0.18 a S/ 0.27 por unidad.

iii) En lo referido a los líquidos alcohólicos se modifican las tasas según el siguiente cuadro:

iv) Se han variado las tasas que ya afectaban a ciertos vehículos y se han incluido en el ámbito de aplicación del ISC a determinados vehículos y motocicletas que no se encontraban gravados.

v) Se han variado las tasas que afectan a determinados tipos de combustible.

Se propone delegar facultades legislativas al Poder Ejecutivo en materia tributaria.- A través del Proyecto de Ley N° 2791/2017-PE, el Poder Ejecutivo plantea que puédase le otorguen facultades para legislar en materia tributaria. Entre las principales propuestas destacan las siguientes:

i) Impuesto a la Renta: incorporar el crédito indirecto; incorporar –como una norma antielusiva– una tasa especial para transacciones entre partes vinculadas; establecer una tasa especial para los dividendos provenientes de empresas con contratos de estabilidad jurídica suscritos entre años 2015 y 2016; eliminar la obligación de pagar el monto equivalente al de la retención en pagos a no domiciliados y condicionar su deducibilidad; regular el tipo de cambio aplicable a las operaciones realizadas por personas naturales y sujetos no domiciliados; incorporar una definición de devengo para efectos del reconocimiento del ingreso y del gasto; y perfeccionar el tratamiento tributario aplicable al Fideicomiso de Titulización para Inversión en Renta de Bienes Raíces (FIBRA) y al Fondo de Inversión en Renta de Bienes Inmuebles (FIRBI).

ii) Sistema de Pago de Obligaciones Tributarias (SPOT): asegurar el uso debido del fondo de detracciones y optimizar la operatividad del Sistema.

iii) Código Tributario: adaptar el régimen de infracciones y sanciones a la normativa sobre la emisión y el otorgamiento de comprobantes de pago, libros y registros electrónicos; ampliar los supuestos de responsabilidad solidaria para los casos vinculados a la planificación fiscal elaborada con el objeto de dejar de pagar tributos y perfeccionar las reglas y plazos que rigen las medidas cautelares previas.

iv) Perfeccionamiento de los regímenes especiales de devolución del Impuesto General a las Ventas orientados a promover y agilizar la inversión en el país.

v) Tributación Internacional: adecuar la legislación nacional a los estándares y recomendaciones de la OCDE y a las mejores prácticas internacionales para combatir la evasión y elusión tributaria; garantizar la asistencia administrativa mutua con fines fiscales; evitar la doble imposición internacional; y regular el tratamiento del secreto bancario.

Precisan disposiciones para la devolución automática de pagos en exceso del Impuesto a la Renta.- Mediante el Informe N° 032-2018-SUNAT/7T0000 la SUNAT se pronuncia sobre la debida aplicación de la Ley N° 30734, que establece el derecho de las personas naturales a la devolución automática de los impuestos pagados o retenidos en exceso:

i) La devolución del Impuesto a la Renta del ejercicio 2017 considerará intereses moratorios a partir del 1 de febrero de 2018; y la correspondiente al ejercicio 2018, tomará como fecha de inicio del cómputo de intereses el 1 de febrero de 2019.

ii) Los procedimientos de devolución de oficio y de parte regulados por la Ley N° 30734 no resultan aplicables para las rentas de primera y segunda categorías.

Deuda tributaria declarada de recuperación onerosa.- A través del Informe N° 031-2018-SUNAT/7T0000, se afirma que la deuda tributaria no aduanera, contenida en Órdenes de Pago emitidas por cuotas vencidas de un fraccionamiento general (incluida la Orden de Pago emitida por el saldo) o en una Resolución de pérdida de un aplazamiento y/o fraccionamiento particular, podrá ser declarada de recuperación onerosa por la Administración Tributaria.

Contribuyente debe conservar documentos relacionados a periodos prescritos (RTF N° 00383-10-2017).- El Tribunal Fiscal confirma que la Administración Tributaria está facultada a revisar períodos prescritos, no con el fin de determinar la deuda en dichos periodos, sino con el objetivo de derivar consecuencias tributarias para períodos no prescritos susceptibles de ser fiscalizados. Por la tanto, es obligación del contribuyente conservar toda documentación relacionada con períodos ya prescritos.

Cartas de proveedores no constituyen medio probatorio que acredite causalidad (RTF N° 06666-2-2017).- La Administración Tributaria reparó el crédito fiscal por la adquisición de bienes debido a que el contribuyente no acreditó que fueron destinados a la construcción de un local como alegaba (causalidad); aun cuando, durante la fiscalización, la compañía presentó los comprobantes de pago correspondientes a tales compras y las cartas remitidas por los respectivos proveedores en las que éstos confirman las ventas efectuadas y detallan la relación de comprobantes de pago vinculados a dichas operaciones. Al respecto, el Tribunal Fiscal afirmó que dichas cartas no califican como pruebas ya que de acuerdo con el artículo 125° del Código Tributario, los únicos medios probatorios que pueden actuarse son los documentos, la pericia y la inspección del órgano encargado de resolver. Debe tomarse en cuenta que el contribuyente no habría presentado documentos adicionales a esas cartas que pudiesen demostrar el destino que dio a las compras realizadas, lo que entendemos habría sido valorado por el Tribunal.

Chile: Gastos por convenios con motivo del cese laboral.- A través del Oficio N° 648-2018, el Servicio de Impuestos Internos de Chile (SII) admite como gasto tributario el pago de las sumas pactadas en una conciliación que pone fin a un proceso judicial laboral ya sea que éstas correspondan a la retribución del ex empleado por el servicio prestado; o que se trate de pagos voluntarios del empleador. Para la deducción de dicho pago, el empleador debe demostrar la existencia de la relación laboral, la proporcionalidad del pago, según el salario del ex empleado, y la razonabilidad del gasto.

Asimismo, el SII señaló que los pagos originados por un incumplimiento de las obligaciones del empleador, no califican como gastos deducibles del Impuesto a la Renta.

Si desea, puede contactar a los miembros del equipo de abogados del área tributaria de Rodrigo, Elías & Medrano Abogados.

El contenido del presente informativo está referido a la descripción objetiva de disposiciones legales, informes institucionales de la SUNAT, jurisprudencia del Tribunal Fiscal y noticias vinculadas a materia tributaria. No comprende la opinión que Rodrigo, Elías & Medrano Abogados tiene respecto de los mismos, por lo que no puede ser considerado como una fuente de interpretación o absolución de consultas.