PRINCIPALES MEDIDAS TRIBUTARIAS

A lo largo de setiembre de 2018, el Poder Ejecutivo ha publicado diversos decretos legislativos con incidencia en materia tributaria, al amparo de las facultades delegadas por el Congreso de la República mediante la Ley N° 30823. Los aspectos más importantes se detallan a continuación:

1.1 Definición legal del Devengo.-

A través del Decreto Legislativo N° 1425 se establece una definición legal de devengo para el reconocimiento de ingresos y gastos para fines del Impuesto a la Renta.

Así, las rentas de tercera categoría se entienden devengadas cuando se hayan producido los hechos sustanciales generadores del ingreso y el derecho al mismo no se encuentra sujeto a una condición suspensiva. Además, se establece que el devengo del ingreso se generará independientemente de la oportunidad en que se cobre y aun cuando no se hubieran fijado los términos precisos para su pago. El referido decreto indica que cuando la contraprestación o parte de ésta se fije en función de un hecho o evento que se producirá en el futuro, el ingreso se devengará cuando dicho ello ocurra.

Además de la regla general descrita anteriormente, se establecen reglas particulares que se deberán cumplir dependiendo del tipo de operación para que se produzca el devengo del ingreso:

i) Enajenación de bienes

El devengo del ingreso se generará cuando:

a) El adquirente tenga el control sobre el bien (es decir, cuando tenga el derecho a decidir sobre el uso del bien y a obtener sustancialmente los beneficios del mismo).

Para analizar el control sobre el bien no se tomarán en cuenta:

b) El enajenante ha transferido al adquirente el riesgo de la pérdida de los bienes.

En estos casos, se atenderá a lo que ocurra primero.

ii) Prestación de servicios

La norma prevé reglas particulares para aquellos servicios que se ejecutan en el transcurso del tiempo a fin de definir qué parte de los ingresos por dichos servicios se deben ir reconociendo. Se dispone que en estos casos los ingresos se devengan de acuerdo con el grado de su realización.

La norma precisa además los métodos que se pueden emplear para medir el grado de realización de los servicios y señala que el Reglamento podrá establecer otros métodos, siempre que permitan determinar de una mejor manera el grado de realización del servicio.

Adicionalmente, se indica que el contribuyente deberá aplicar el método adoptado uniformemente a otras prestaciones similares en situaciones semejantes. La norma prevé también que los contribuyentes podrán solicitar a la SUNAT la variación del método originalmente elegido, la cual aprobará o denegará la solicitud en un plazo no mayor de cuarenta y cinco (45) días hábiles. Transcurrido ese plazo se dará por aprobada en forma automática.

También se señala que en los supuestos en los que la SUNAT no pueda verificar la pertinencia del método utilizado por el contribuyente ni el sustento de su aplicación, la Administración Tributaria podrá aplicar el método de medición que considere conveniente, acorde con la naturaleza y características de la prestación.

Del mismo modo, se establecen reglas especiales para el devengo de los ingresos por servicios de ejecución continuada (aquellos que se ejecutan de manera ininterrumpida en el tiempo), cesión temporal de bienes, obligaciones de no hacer, transferencias de crédito con recurso, expropiaciones, instrumentos financieros derivados, etc.

Se prevé que cuando la transacción involucre más de una operación, el devengo de éstas se analizará por de manera independiente.

Estas reglas aplicarán tanto para el Impuesto a la Renta – Regularización como para los Pagos a Cuenta del Impuesto a la Renta de Tercera Categoría.

Finalmente, se establece que la regla general de devengo antes descrita también aplicará para la imputación de gastos, con algunas excepciones previstas en la norma.

1.2 Implicancias financieras y societarias.-

A través del Decreto Legislativo N° 1424 se regula:

i) Concepto de establecimiento permanente

Se incorpora la definición de “establecimiento permanente” en la Ley del Impuesto a la Renta (originalmente estaba en el Reglamento de dicha Ley) y se amplían los supuestos en los cuales se configura el mismo. De acuerdo con la nueva norma, se entiende por “establecimiento permanente”:

a) Todo lugar fijo de negocios mediante el cual una empresa unipersonal, sociedad o entidad constituida en el exterior desarrolla, total o parcialmente, sus actividades, tales como, sedes de dirección, sucursales, agencias, oficinas, fábricas, talleres, almacenes, tiendas, minas, pozos de petróleo o gas, canteras, o instalaciones fijas o móviles utilizadas en la exploración, explotación o extracción de recursos naturales.

b) Obras o proyectos de construcción, instalación o montaje, así como actividades de supervisión relacionadas con aquellos, cuando su duración supere los 183 días en un periodo cualquiera de 12 meses (salvo que se haya establecido un plazo menor en los Convenios para Evitar la Doble Imposición (CDI) suscritos por el Perú, en cuyo caso ese menor plazo será aplicable).

c) Prestación de servicios en el país, cuando se realicen para un mismo proyecto u otro relacionado, por un plazo que exceda los 183 días en un periodo cualquiera de 12 meses (salvo que se haya establecido un plazo menor en los CDI suscritos por el Perú, en cuyo caso ese menor plazo será aplicable).

d) Cuando una persona actúa en el país por cuenta de una empresa unipersonal, sociedad o entidad constituida en el exterior y celebra habitualmente contratos en su nombre (o desempeña habitualmente el rol principal en la conclusión de contratos) para la transferencia de propiedad o cesión de uso de bienes o para la prestación de servicios.

Lo señalado en el literal d) no es aplicable cuando la persona que actúa por cuenta de la empresa unipersonal, sociedad o entidad constituida en el exterior califica como “agente independiente” y actúa en el curso ordinario de su actividad. Dicho requisito no se cumple y, por tanto, la persona no calificará como “agente independiente” si desarrolla más del 80% de sus actividades por cuenta de la misma empresa unipersonal, sociedad o entidad constituida en el exterior (o por cuenta de más de una empresa unipersonal, sociedad o entidad constituida en el exterior que estén vinculadas).

Se precisa que las actividades de carácter “preparatorio o auxiliar” no dan lugar a la configuración de un “establecimiento permanente”, entendiéndose por tales a las actividades que no sean parte esencial o significativa de las operaciones de la empresa unipersonal, sociedad o entidad constituida en el exterior. Esta excepción no opera cuando la actividad “preparatoria o auxiliar”, considerada en conjunto con otras actividades desarrolladas en el país por la empresa unipersonal, sociedad o entidad del exterior y/o por su partes vinculadas, constituyan funciones complementarias que formen parte de la operación de un negocio cohesionado.

Finalmente, se prevé la posibilidad de que una empresa unipersonal, sociedad o entidad del exterior configure varios “establecimientos permanentes” en el Perú al mismo tiempo, en cuyo caso se precisa que cada uno calificará como contribuyente del Impuesto a la Renta y tributará por separado.

ii) Enajenación indirecta

La “enajenación indirecta” de acciones está gravada en el Perú desde el año 2011. Para tal efecto, la norma define “enajenación indirecta” como la transferencia de acciones emitidas por una sociedad no domiciliada en el Perú (en adelante, la “Sociedad No Domiciliada”), pero que a su vez es titular (directa o indirectamente) de acciones emitidas por una sociedad peruana (en adelante, la “Sociedad Peruana”), siempre que se cumplan los siguientes requisitos de manera conjunta: i) “Test del 50%”: en cualquiera de los 12 meses anteriores a la enajenación, el valor de mercado de las acciones de la Sociedad Peruana de propiedad de la Sociedad No Domiciliada, debe ser equivalente al 50% o más del valor de mercado de todas las acciones emitidas por esta última Sociedad no Domiciliada cuyas acciones se enajenan; y, ii) “Participación del 10%”: en un periodo cualquiera de 12 meses deben enajenarse acciones que representen el 10% o más del capital de la Sociedad No Domiciliada (que a su vez es propietaria directa o indirecta de acciones en la Sociedad Peruana).

En este contexto, los principales cambios introducidos al régimen de enajenación indirecta son los siguientes:

a) Precisión del requisito de “Participación del 10%”: Para evaluar el cumplimiento de este requisito, deben considerarse tanto las transferencias de acciones efectuadas por el enajenante como por sus partes vinculadas. Es decir, se entenderá cumplido el requisito si, en un periodo de 12 meses, el enajenante y sus partes vinculadas transfieren el 10% o más de las acciones representativas del capital de la Sociedad No Domiciliada (que a su vez es propietaria directa o indirecta de acciones en la Sociedad Peruana).

b) Nuevo supuesto de “enajenación indirecta”: Además de los supuestos contemplados originalmente en la norma, también se configurará una “enajenación indirecta” cuando el importe total de las acciones de la Sociedad Peruana cuya enajenación indirecta se realice en un periodo cualquiera de 12 meses, sea igual o mayor a 40,000 UIT (S/ 166 millones). Cabe mencionar que, para que se verifique este nuevo supuesto de “enajenación indirecta”, no es necesario el cumplimiento de los requisitos mencionados precedentemente (i.e. “Test del 50” y “Participación del 10%”). Esto es, no se exige que el valor de mercado de las acciones de la Sociedad Peruana de propiedad de la Sociedad No Domiciliada sea equivalente al 50% o más del valor de mercado de todas las acciones emitidas por esta última sociedad, ni que se enajenen al menos los títulos que representen el 10% del capital de la Sociedad No Domiciliada. Por ende, bastaría que el valor pactado por las acciones peruanas supere el umbral mencionado (i.e. 40,000 UIT) para que estemos frente a una “enajenación indirecta” de acciones gravada en el Perú.

c) Método de determinación del valor de mercado: Para determinar el valor de mercado de las acciones enajenadas se podrá utilizar, entre otros, el método de flujo de caja descontado y el valor de participación patrimonial incrementado por la tasa activa de mercado promedio mensual en moneda nacional (TAMN) que publique la SBS. Antes de la presente modificación, la norma solo admitía la utilización del valor de participación patrimonial sobre balances auditados. Cabe mencionar también que el método para la determinación del valor de mercado de las acciones enajenadas no solo es importante para verificar el cumplimiento del requisito del “Test del 50%” antes comentado, sino porque incide directamente en la cuantificación del ingreso gravable resultante de la “enajenación indirecta”.

d) Ingreso gravable mínimo: La norma original dispone que el ingreso gravable resultante de la “enajenación indirecta” es equivalente al importe que se obtenga de aplicar al valor de mercado de las acciones de la Sociedad No Domiciliada que se enajenan, el porcentaje determinado conforme al “Test del 50%”. La norma modificatoria bajo comentario señala que, en ningún caso, dicho ingreso gravable podrá ser inferior al valor de mercado de las acciones emitidas por la Sociedad Peruana que se enajenan indirectamente.

e) Responsabilidad solidaria de la sucursal o establecimiento permanente: Si la Sociedad No Domiciliada cuyas acciones se enajenan a través de una operación que califica como “enajenación indirecta” tiene una sucursal o establecimiento permanente en el país, estos últimos serán considerados responsables solidarios frente a SUNAT por el impuesto resultante de la operación.

iii) Crédito indirecto por impuesto a la renta pagado en el extranjero

Se otorga derecho a crédito a las personas jurídicas domiciliadas, derivado del:

La Sociedad de Primer Nivel es aquella que directamente distribuye utilidades a una persona jurídica domiciliada. La Sociedad de Segundo Nivel es aquella que distribuye utilidades a la Sociedad de Primer Nivel. Téngase en cuenta que el impuesto pagado en el extranjero sobre las utilidades de Sociedades de Tercer (aquella que distribuye utilidades a la Sociedad de Segundo Nivel) o más niveles no genera derecho a crédito alguno.

La persona jurídica domiciliada en el país debe haber mantenido en los últimos 12 meses, 10% o más de las acciones con derecho a voto de la Sociedad Primer Nivel e indirectamente, de la Sociedad de Segundo Nivel.

En caso solo existan Sociedades de Primer Nivel, éstas deben generar rentas por actividades operativas. En caso también existan Sociedades de Segundo Nivel, serán éstas las únicas obligadas a generar rentas por actividades operativas. Los que deberán domiciliar en países con convenio de intercambio de información con Perú o en el mismo país en que domicilia la Sociedad de Primer Nivel.

Es deducible como crédito el importe que resulte menor entre el impuesto efectivamente pagado en el exterior y el impuesto que hubiese correspondido pagar en Perú por la renta total del exterior. El crédito se deducirá en el año en el que se imputa la renta de fuente extranjera correspondiente a los importes distribuidos al sujeto domiciliado. Solo se deducirán los impuestos pagados o retenidos en el extranjero dentro del plazo de vencimiento para presentar la declaración jurada de dicho año.

El monto del crédito que no se utilice en el año no puede compensarse en otros años ni da derecho a devolución alguna.

No se ha establecido que los límites de deducción/acreditamiento se deban calcular y aplicar país por país. De no regularse este punto, podría conllevar a aplicar la deducción de manera global, esto es, a aprovechar montos de créditos provenientes de países de mayor tributación junto con los de menor tributación.

Para deducir el crédito se exige que:

a) La participación de la persona jurídica domiciliada en las sociedades de Nivel 1° y 2° debe acreditarse con documento fehaciente.

b) Los dividendos o utilidades distribuidas deban informarse a la SUNAT conforme lo establezca el reglamento (pronto a publicarse). Deben identificarse la participación accionaria del contribuyente sobre las sociedades no domiciliadas de Nivel 1° y 2°, el año al que corresponden dichos dividendos o utilidades, los montos y las modificaciones posteriores.

No otorgan crédito, aquellos impuestos pagados sobre rentas sujetas a un régimen fiscal preferencial o por una persona jurídica domiciliada en un país o territorio de baja o nula imposición y/o No cooperante.

El reglamento señalará el tipo de cambio aplicable para convertir a soles las rentas gravadas en el extranjero y los impuestos allí pagados.

iv) Reglas para la deducción de intereses por deudas

Se ha modificado el régimen de sub-capitalización aplicable a la deducción de los intereses por préstamos a que se refiere el inciso a) del artículo 37° de la Ley del Impuesto a la Renta. Hasta antes de la modificación introducida por el presente Decreto Legislativo solo los intereses por préstamos entre partes vinculadas estaban sujetos al límite de sub-capitalización, por el cual aquellos eran deducibles si los créditos no excedían la proporción de 3 a 1, respecto del patrimonio.

Conforme a las nuevas normas:

Se excluye de la aplicación de los nuevos límites a los siguientes sujetos:

a) Bancos y empresas financieras reguladas por la Ley de Banca, Ley 26702,

b) Contribuyentes cuyos ingresos netos anuales no excedan las 2,500 UIT (aproximadamente, S/ 10.3 MM).

c) Contribuyentes que, mediante Asociaciones Público Privadas (APP), desarrollen proyectos de infraestructura pública, servicios públicos, servicios vinculados a éstos, investigación e innovación.

Asimismo, se excluye a las siguientes operaciones:

a) Financiamientos para el desarrollo de proyectos de infraestructura pública, servicios públicos, servicios vinculados a estos, investigación e innovación;

b) Endeudamientos procedentes de la emisión de valores mobiliarios (bonos, papeles comerciales, entre otros), siempre que: i) se realicen por oferta pública primaria en el territorio nacional, conforme a lo dispuesto por la Ley de Mercado de Valores; ii) los valores mobiliarios sean nominativos; iii) la oferta pública se coloque a un número mínimo de 5 inversionistas no vinculados al emisor; y iv) no han sido excluidos de la aplicación de los límites antes señalados, los financiamientos ordinarios otorgados por entidades bancarias o financieras, fondos de inversión, emisiones de deuda en mercados internacionales, etc.

1.3 Inafectación del Impuesto a la Renta.-

Mediante el Decreto Legislativo N° 1418 se inafecta del Impuesto a la Renta los ingresos obtenidos por las transferencias de los derechos de cobro del inversionista que derivan de los contratos de asociaciones público privadas suscritos con el Estado, cuando el adquirente de los derechos de cobro asume el riesgo crediticio en los términos señalados en los contratos.

2.1 Norma XVI del Código Tributario.-

Mediante Decreto Legislativo N° 1422 se ha modificado e incorporado diversas disposiciones con relación a la aplicación de la Norma XVI del Título Preliminar del Código Tributario – Norma Antielusiva General.

Esta disposición prevé que cuando exista un acto artificioso o impropio llevado a cabo por el deudor tributario que genere como único efecto económico distinto al del acto propio un ahorro o ventaja fiscal, aquél calificará como elusión y facultará a la SUNAT a establecer las consecuencias tributarias correspondientes al acto propio.

A continuación damos cuenta de las disposiciones más resaltantes:

i) Se establece un procedimiento especial para la aplicación de la Norma XVI

iii) Responsabilidad solidaria de los representantes legales

iv) Infracciones

v) Vigencia

Las normas antes mencionadas están vigentes desde el 14-9-18. No obstante, falta la expedición de las normas reglamentarias que establezcan los parámetros de fondo y forma que se encuentran dentro del ámbito de aplicación de la Norma XVI y que, además, dispongan el levantamiento de la suspensión de la facultad de SUNAT para aplicar la Norma XVI.

2.2 Medidas procesales.-

A través del Decreto Legislativo N° 1421 se establecen los siguientes cambios, vigentes desde el 14 de setiembre de 2018:

i) Emisión de orden de pago

Procede la emisión de órdenes de pago por el error del contribuyente en la declaración de pérdidas de ejercicios anteriores. Califica como error tanto la declaración de un importe que no corresponda a la pérdida consignada en la declaración del ejercicio en que se generó ésta, así como su arrastre incorrecto en las declaraciones siguientes al periodo de generación de la pérdida.

ii) Deber de abstención de los Vocales del Tribunal Fiscal

Los Vocales y Resolutores – Secretarios de Atención de Quejas del Tribunal Fiscal, deberán abstenerse de resolver en los casos que hayan tenido relación de servicio o subordinación con la Administración Tributaria en los últimos doce (12) meses, y hubiesen participado directa y activamente en la emisión de los actos impugnados.

Asimismo, corresponde la abstención si aquellos son cónyuges, convivientes o parientes (hasta el cuarto grado de consanguinidad o segundo de afinidad) de los miembros de la Administración que tuvieron participación directa y activa en la emisión del acto impugnado.

iii) Admisión de medios probatorios

Cuando no se ha determinado importe a pagar en el acto administrativo impugnado, la admisión de medios probatorios extemporáneos en el procedimiento contencioso no estará condicionada a cumplir con los requisitos de la cancelación de la deuda tributaria vinculada a las pruebas presentadas, la presentación de carta fianza, ni que el deudor tributario demuestre que la omisión no se generó por su causa.

iv) Uso de la palabra ante el Tribunal Fiscal

El contribuyente sólo podrá solicitar el uso de la palabra con la presentación del recurso de apelación. No se concederá en las apelaciones contra resoluciones de cumplimiento, cuando el Tribunal Fiscal ya haya emitido pronunciamiento sobre el fondo de la controversia o el análisis sobre el cumplimiento verse sobre la liquidación de montos.

Los escritos presentados con posterioridad al informe oral sólo serán admitidos si habiendo transcurrido veinte (20) días hábiles desde que se llevó a cabo el referido informe, no se ha emitido la resolución correspondiente. Estos alegatos se tomarán en cuenta si se presentan hasta los cinco (5) días hábiles anteriores a la fecha de emisión de la Resolución del Tribunal Fiscal.

v) Apelación de resoluciones de cumplimiento

La apelación contra la Resolución de Cumplimiento tendrá como único tema controvertido determinar si la Administración Tributaria ha dado estricto cumplimiento a lo ordenado por el Tribunal Fiscal.

De otro lado, se ha dispuesto que la Administración Tributaria tendrá un plazo de veinte (20) días hábiles para emitir la resolución de cumplimiento vinculada a lo ordenado por el Tribunal Fiscal en procedimientos de queja.

vi) Plazo de prescripción

Para aquellos procedimientos en trámite vinculados a deuda tributaria contenida en resoluciones de determinación o de multa, cuyo plazo de prescripción de la acción para determinar la obligación tributaria o para aplicar sanciones, se inició hasta el 1 de enero de 2012, y fueron notificadas a partir del 28 de setiembre de 2012 dentro del plazo de prescripción, se computará dicho plazo a partir del día siguiente de la notificación de tales resoluciones.

2.3 Cambios en determinadas infracciones.-

El Decreto Legislativo N° 1420 ha regulado los siguientes aspectos:

i) Modificación de las infracciones vinculadas a la emisión de comprobantes de pago

Se ha previsto en el numeral 1 del artículo 174°, que constituye infracción emitir u otorgar: (i) documentos no previstos como comprobantes de pago por la legislación, (ii) documentos cuya impresión o importación se hubiera realizado sin cumplir con lo dispuesto en las normas vigentes, (ii) documentos que no cumplen con las condiciones para ser considerados como comprobantes de pago electrónicos y documentos complementarios a estos.

En el numeral 2 se ha precisado que constituye infracción emitir u otorgar documentos cuya impresión o importación se hubiera realizado cumpliendo las normas pertinentes, pero que no reúnen los requisitos y características para ser considerados como comprobantes de pago.

Se incorpora en el numeral 3 como infracción, la emisión u otorgamiento de comprobantes de pago o documentos complementarios sin respetar los límites establecidos.

ii) Sanción de cierre temporal

Se ha previsto que en caso la Administración Tributaria detecte la comisión de las infracciones de los numerales 1 o 2 del artículo 174° del Código Tributario, sin intervención de sus agentes fiscalizadores en la operación, la sanción de cierre se aplicará en el establecimiento que figure en los documentos examinados en dicha detección o de no contarse con dicho dato, en el domicilio fiscal del infractor. Tratándose de las demás infracciones, la sanción de cierre se aplicará en el domicilio fiscal del infractor.

iii) Nueva infracción por no registrar operaciones dentro de los plazos establecidos (numera 10 del artículo 175°)

Se incorpora como infracción relacionada al llevado de libros y/o registros, el no registrar o anotar dentro de los plazos máximos de atraso, ingresos, rentas, ventas, entre otros actos, o registrarlos o anotarlos por montos inferiores en el libro y/o registro electrónico respectivo.

Las modificaciones señaladas entraron en vigencia el 14 de setiembre de 2018, con excepción de los cambios introducidos respecto de los artículos 174° y 183° del Código Tributario, las cuales entrarán en vigencia al día siguiente de la fecha que se encuentre vigente la Resolución de Superintendencia de SUNAT que apruebe la Tabla para la aplicación de la sanción de cierre en función a la infracción y la situación del deudor.

3.1 IGV y SPOT.-

El Decreto Legislativo N° 1395 ha introducido:

i) Cambios al TUO de la Ley del IGV vigentes a partir del 1 de octubre de 2018

Se busca equiparar la legislación del IGV con la del Impuesto a la Renta, otorgando la condición de contribuyentes a las sucursales, agencias y otros establecimientos permanentes de sujetos no domiciliados.

ii) Cambios al Decreto Legislativo N° 940 – Sistema de Pago de Obligaciones con el Gobierno Central, vigentes a partir del 1 de noviembre de 2018

Esta definición del objeto es más limitada que la anterior, en tanto no recoge (como ocurría antes) el que los fondos generados mediante el SPOT puedan ser destinados al pago de costas y gastos procesales vinculados a la cobranza coactiva.

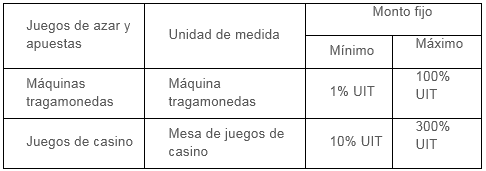

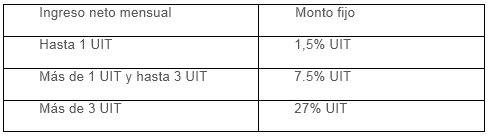

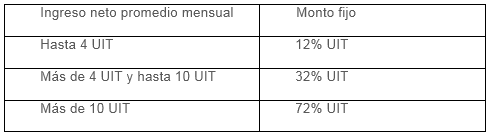

3.2 ISC aplicable a juegos de casino y máquinas de tragamonedas.-

Mediante Decreto Legislativo N° 1419 se modifican los artículos 50° y 55° del TUO de la Ley del IV a fin de incorporar al ámbito de aplicación del Impuesto Selectivo al Consumo (ISC) a los juegos de casino y máquinas de tragamonedas (a partir del 1 de enero de 2019) de acuerdo con el siguiente detalle:

i) Se especifica que la modificación de los bienes del Apéndice IV – Bienes afectos al Impuesto Selectivo al Consumo- podrá comprender los juegos de casino y máquinas tragamonedas. Asimismo, se incorpora para el caso de los juegos de casino y máquinas tragamonedas el rango de afectación que se indica a continuación:

Apéndice IV

Sistema Específico

ii) Se incorpora en el Literal B del Nuevo Apéndice IV a los juegos de azar y apuestas afectos a la aplicación del monto fijo, de la manera siguiente:

a) Máquinas tragamonedas

b) Juegos de casino

iii) Con relación a la determinación del impuesto mediante el Sistema Específico, se agregó que tratándose de los juegos de casino y máquinas tragamonedas, el impuesto se determina aplicando un monto fijo por cada mesa de juegos de casino y por cada máquina tragamonedas que se encuentre en explotación, el cual en ningún caso es inferior al monto fijo establecido para el primer nivel de ingresos netos.

3.3 Regímenes especiales de devolución del IGV.-

A través del Decreto Legislativo N° 1423, se han introducido diversos cambios al texto del Decreto Legislativo N° 973 – Régimen Especial de Recuperación Anticipada del IGV, a la Ley N° 28754 – Ley que elimina los sobrecostos en la provisión de obras públicas de infraestructura y de servicios públicos mediante inversión pública o privada y a la Ley N° 30296.

Los cambios introducidos en el Decreto Legislativo N° 973 y en la Ley N° 28754 tienen por principal objetivo eliminar toda referencia contenida en dichas normas a la necesidad de celebrar un Contrato de Inversión con PROINVERSION, para calificar como sujeto beneficiario del Régimen Especial de Recuperación Anticipada del IGV o del reintegro del IGV por la ejecución de obras públicas de infraestructura y de servicios públicos.

De este modo, se ha reemplazado la suscripción del Contrato de Inversión por la obligación de sustentar ante PROINVERSION el cumplimiento de los requisitos de inversión mínima y del período preoperativo no menor a dos (2) años. Dicha sustentación se materializará mediante la presentación de una solicitud que tendrá carácter de declaración jurada.

El beneficiario se considerará como tal a partir de la emisión de la Resolución Ministerial por que el Sector competente apruebe al inversionista como sujeto beneficiario del régimen por el proyecto, monto y plazo solicitados.

Con relación a los cambios introducidos en la Ley N° 28754, además de haberse eliminado la obligación de suscribir un Contrato de Inversión, se han incluido requisitos referidos al monto mínimo de inversión previsto en el Decreto Legislativo N° 973 (US$ 5’000,000), a la etapa preoperativa mínima de dos (2) años, y la presentación de la solicitud con carácter de declaración jurada ante PROINVERSION.

Núcleos ejecutores deberán inscribirse en el Registro Único de Contribuyentes (RUC).- A través de la Resolución de Superintendencia N° 221-2018/SUNAT, se modifica el anexo 1 de la Resolución de Superintendencia N° 210-2004/SUNAT a fin de incluir como sujetos obligados a inscribirse en el RUC a los entes colectivos conformados por personas que habitan en centros poblados de las zonas rurales y rurales dispersas, pobres y extremadamente pobres, denominados “Núcleos Ejecutores”.

Tributos municipales aplicables a titulares de la actividad minera.- Se ha publicado el Dictamen del Proyecto de Ley N° 1713/2016-CR – informado en nuestro Boletín Tributario N° 66 – Setiembre 2017 – a través del cual la Comisión de Energía y Minas propone que los titulares de la actividad minera estén gravados con los tributos municipales aplicables en áreas urbanas y urbanizables, manteniéndose la inafectación prevista en el TUO de la Ley General de Minería en los demás casos.

Acogimiento al Nuevo Régimen Único Simplificado.- Mediante Informe N° 069-2018-SUNAT/7T0000, SUNAT establece que la persona natural domiciliada en el Perú que, adicionalmente a sus rentas por la realización de actividades empresariales obtiene rentas de cuarta categoría por el ejercicio independiente de una profesión, no puede acogerse al Nuevo RUS por ambas rentas.

Tributos municipales aplicables a los titulares de actividad minera (R.T.F. de Observancia Obligatoria N° 06888-7-2018).- A través de Resolución N° 06888-7-2018, el Tribunal Fiscal ha establecido el siguiente criterio de observancia obligatoria:

“Los titulares de la actividad minera que adquieran inmuebles comprendidos en concesiones mineras están inafectos al pago del Impuesto de Alcabala si el inmueble adquirido no se encuentra en zona urbana”

El Tribunal Fiscal concluyó que si el titular de la actividad minera adquiere inmuebles comprendidos en concesiones mineras ubicados en zonas no urbanas es aplicable la inafectación a tributos municipales prevista en el artículo 76° de la TUO de la Ley General de Minería.

Atribución de responsabilidad solidaria (R.T.F. N° 01790-8-2017).- El Tribunal Fiscal ha revocado una resolución de SUNAT que atribuyó responsabilidad solidaria al administrador de una empresa con deuda tributaria, toda vez que la Administración Tributaria no analizó si aquél tenía a su cargo la supervisión o control del cumplimiento de las obligaciones tributarias durante el periodo fiscalizado.

Si desea, puede contactar a los miembros del equipo de abogados del área tributaria de Rodrigo, Elías & Medrano Abogados.

El contenido del presente informativo está referido a la descripción objetiva de disposiciones legales, informes institucionales de la SUNAT, jurisprudencia del Tribunal Fiscal y noticias vinculadas a materia tributaria. No comprende la opinión que Rodrigo, Elías & Medrano Abogados tiene respecto de los mismos, por lo que no puede ser considerado como una fuente de interpretación o absolución de consultas.