Poder Ejecutivo solicita delegación de facultades.- El 27 de octubre de 2021, el Ejecutivo presentó el proyecto de Ley N° 583-2021-PE, a través del cual ha solicitado la delegación de la facultad de legislar por el término de 120 días calendario en materia tributaria, fiscal, financiera y de reactivación económica.

Las medidas tributarias que se pretenden legislar son las siguientes:

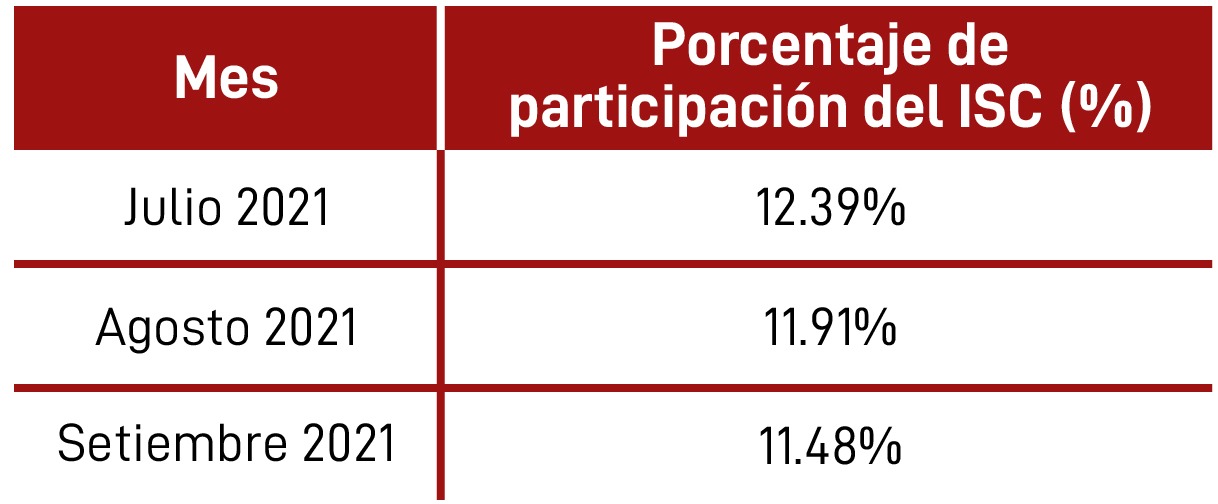

Disposiciones sobre la devolución del Impuesto Selectivo al Consumo (ISC) para los transportistas que prestan el servicio de transporte terrestre.- Mediante la Resolución de Superintendencia N° 000146-2021/SUNAT, publicada el 12 de octubre de 2021, se han aprobado los porcentajes requeridos para determinar el límite máximo de devolución del ISC prevista en el Reglamento del Decreto de Urgencia N° 012-2019.

Se aprueban las normas reglamentarias del Régimen Especial de Depreciación, aprobado mediante Decreto Legislativo N° 1488.- A través del Decreto Supremo N° 271-2021-EF, publicado el 8 de octubre de 2021, se establecen las normas reglamentarias para la determinación del porcentaje de avance de obra a que se refiere el Decreto Legislativo N° 1488, respecto de construcciones que, sin estar concluidas al 31 de diciembre de 2022, se utilicen en la generación de rentas gravadas. Las principales disposiciones son las siguientes:

I. Se precisa que los documentos que sustentan el inicio y la conclusión de la construcción de las plantas de beneficio y de concesiones de beneficio son los definidos en el literal b) del párrafo 84.1 del artículo 84° del Reglamento de Procedimientos Mineros. Para ello, se tendrá en cuenta estas definiciones:

II. La depreciación aceptada tributariamente será aquélla que no exceda el porcentaje máximo que corresponda según lo dispuesto en los artículos 5 y 8 del Decreto Legislativo N° 1488, aun cuando la depreciación contabilizada dentro del ejercicio sea menor.

III. No se aceptará la depreciación tributaria de una unidad del activo fijo si no se contabiliza la depreciación de éste dentro del ejercicio gravable en los libros y registros contables.

IV. Se entenderá por costos posteriores a aquellos que se deban reconocer como tales de acuerdo con las normas contables y en los que se ha incurrido respecto de edificios y construcciones afectados a la generación de rentas gravadas.

Llevado de registros contables en el Régimen Especial de Recuperación Anticipada por la adquisición, renovación o reposición de bienes de capital.- Mediante el Decreto Supremo N° 272-2021-EF, publicado el 8 de octubre de 2021, se establece que para gozar del referido régimen deberá llevarse de manera electrónica el Registro de Compras y el Registro de Ventas e Ingresos a través de cualquiera de los sistemas, módulos u otros medios aprobados por la SUNAT mediante resolución de superintendencia.

Disposiciones para la devolución del (Impuesto General a las Ventas) IGV a turistas.- El artículo 76° de la ley del IGV establece que se devolverá el IGV pagado por extranjeros que ingresen al país como turistas en la compra de bienes. Esta devolución se realizaría a través de Entidades Colaboradoras de la Administración Tributaria.

Mediante la Resolución de Superintendencia N° 145-2021/SUNAT, publicado el 3 de octubre de 2021, se aprueba el procedimiento para seleccionar las mencionadas entidades, estableciéndose que dicha selección se hará previo concurso público y estará a cargo de un comité. La calidad de Entidad Colaboradora se obtendrá a través de la formalización de un contrato con la SUNAT, cuyo plazo de vigencia será no menor de 3 años, pudiendo ser renovado.

Ámbito de aplicación del Régimen Especial de Depreciación, aprobado mediante Decreto Legislativo N° 1488.- A través del Informe N° 079-2021-SUNAT/7T0000, se precisa que la subcuenta 336 Equipos diversos, registrada en el Plan Contable General Empresarial, que incluye los equipos no utilizados directamente en el proceso productivo además de aquellos utilizados para el soporte administrativo, se encuentra comprendida en el término “maquinaria y equipo” recogido en el artículo 5 del Decreto Legislativo N° 1488.

Sustento del costo computable para empresas extranjeras.- En el Informe N° 089-2021-SUNAT/7T0000, la SUNAT concluye que no resulta exigible acreditar la utilización de medios de pago a la empresa extranjera que, antes del 1 de enero de 2004, adquirió acciones -directa o indirectamente- de una empresa peruana, a efecto de sustentar el costo computable por la adquisición de dichas acciones con ocasión de su posterior enajenación.

Provisión contable para futuros reparos (RTF N° 4965-3-2019).- El contribuyente adicionó a la renta un monto como “provisión genérica extracontable” en previsión de futuros reparos. Ahora bien, durante la fiscalización, éste aceptó diversos reparos adicionándolos a la renta neta mediante una declaración rectificatoria y, a su vez, dedujo la referida provisión. La SUNAT afirmó que no era aceptable esta deducción porque la adición vinculada no había sido sustentada con documentación ni se había señalado que se trate de una política de la empresa aprobada por el directorio.

El Tribunal Fiscal levantó el reparo toda vez que la SUNAT solo cuestionó la deducción mas no la existencia de la referida adición. Además, afirmó que al no haberse identificado que dicha provisión proviene de un ajuste que previamente fue contabilizado, es decir, que afectó a resultados del ejercicio (utilidad), no procedía que forme parte de la renta neta imponible.

Procedencia de demanda contencioso administrativa cuando la RTF ordena a la SUNAT resolver en atención a otros procedimientos (Casación N° 12583-2018 Lima).- La Sala de Derecho Constitucional y Social Permanente de la Corte Suprema afirma que una RTF que revoca una resolución de intendencia y ordena a la SUNAT emitir un nuevo pronunciamiento tomando en cuenta lo resuelto por el Tribunal Fiscal en ejercicios anteriores que tienen implicancia en la determinación de los pagos a cuenta de los periodos en controversia, no constituye una decisión de la Administración que causa estado y viabiliza su impugnación en la vía judicial.

El ente resolutor concluyó que cuando el Tribunal Fiscal dispone “revocar”, a fin de que se vuelva a emitir en su momento pronunciamiento, lo que en puridad dispone (y así se puede interpretar) es la nulidad de la Resolución de Intendencia, en tanto no se tuvo en cuenta un aspecto que resultaba relevante para resolver la controversia, el cual debe ser objeto de análisis en el nuevo pronunciamiento. Por ello, la Corte Suprema declaró improcedente la demanda contra este tipo de resoluciones del Tribunal Fiscal.

Habitualidad en un contrato de franquicia suscrito entre una persona natural domiciliada y una empresa no domiciliada (Casación N° 25842-2018).- La SUNAT reparó el IGV por utilización de servicios prestados por sujetos no domiciliados ya que, de la revisión de un Contrato de Franquicia suscrito entre una persona natural domiciliada y una empresa no domiciliada (instituto de educación), observó que el “servicio” fue brindado en el territorio peruano por lo que se encontraba gravado con el IGV al calificar como habitual por tratarse de un servicio oneroso de carácter comercial. Por su parte, la persona natural domiciliada sostuvo que no había realizado la explotación de la franquicia a título personal, sino a través de una empresa en la que era accionista y profesora. Añadió que el instituto de educación no domiciliado le había solicitado que los pagos por regalías se efectuaran a través de sus cuentas y no de la empresa en la que se brindaban los servicios educativos.

La Sala de Derecho Constitucional y Social Permanente de la Corte Suprema afirmó que la explotación del contrato de franquicia es considerada como un servicio, acorde con el literal d) de la Primera Disposición Final del Decreto Supremo N° 130-2005-EF y, según esta regla, tratándose de servicios siempre se considerarán habituales aquellos sean similares con los de carácter comercial. Por tanto, el reparo formulado por la SUNAT se encuentra debidamente sustentado.