- Asian Investment Desk

- Banking and Finance

- Banking Regulation

- Capital Markets

- Corporate and Commercial

- Corporate Compliance

- Energy

- Environmental

- ESG | Environmental, Social and Governance

- Fintech

- Fishery

- Forestry

- Immigration

- Infrastructure and Concessions

- Insurance and Reinsurance

- Intellectual Property

- International Trade and Customs

- Labor & Employment

- Life Sciences

- Maritime and Aviation

- Mergers and Acquisitions

- Mining

- Oil & Gas

- Privacy and Data Protection

- Project Development

- Project Finance

- Public Law

- Public Procurement

- Public Services Regulation

- Real Estate Investment

- Restructuring and Insolvency

- Tax

- Telecom, Media & Technology (TMT)

- Venture Capital and Entrepreneurship

- Water Resources and Sanitation

- Wealth Management

Alerta Comercio Exterior y Aduanas - marzo 2025

For more information, contact:

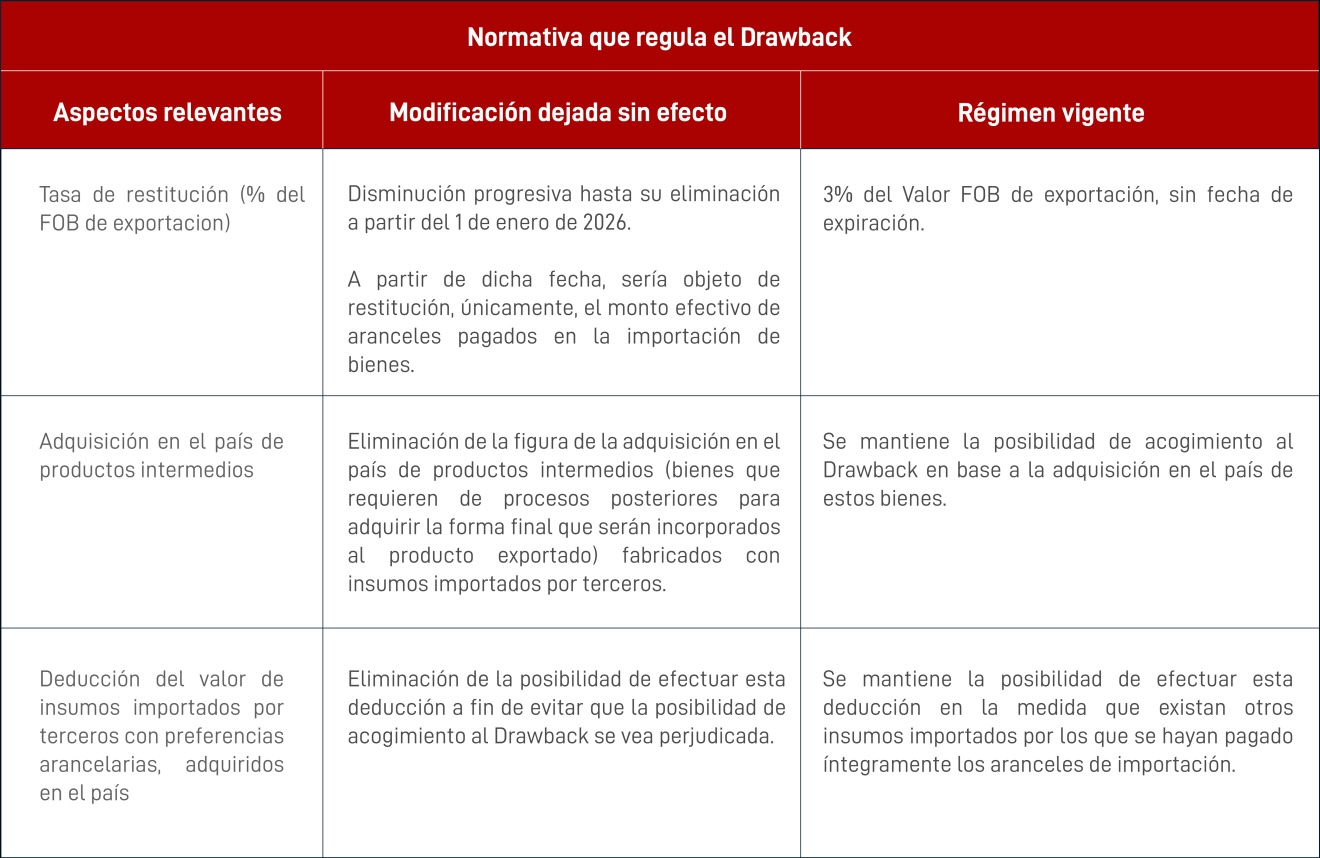

Dejan sin efecto normativa orientada a “desactivar” el Drawback

El día 28 de febrero de 2025 ha sido publicado el Decreto Supremo No. 027-2025-EF, mediante el cual fueron derogados los Decretos Supremos Nos. 189-2024-EF (que dispuso cambios estructurales que buscaban, en esencia, eliminar el beneficio del Drawback concebido como la restitución de un porcentaje del valor FOB de exportación, tal y como venía siendo aplicado desde 1995) y 197-2024-EF (que dispuso diferir la entrada en vigor de estos cambios).

A continuación, un cuadro con la indicación de los aspectos que se buscó modificar con las normas derogadas, mostrando la forma en que los mismos se mantienen a la fecha:

Es de precisar, que la normativa que regula el beneficio del Drawback dispone el cumplimiento de diversos requisitos, además de los antes mencionados, relacionados con los insumos importados, los bienes objeto de exportación, el proceso productivo y la condición de empresa productora - exportadora, plazos aplicables, topes de valores de exportación, vinculación empresarial, formalidades y trazabilidad documentaria, entre otros.

En los últimos años se ha advertido el incremento de procedimientos de fiscalización a cargo de la Autoridad Aduanera, por los periodos no prescritos, cuyo inicio obliga al beneficiario del Drawback a acreditar el cabal cumplimiento de los requisitos de acogimiento.

Las contingencias que podrían derivarse de un indebido acogimiento se vinculan con la devolución del monto indebidamente restituido o en exceso, la aplicación de multas por un valor de hasta el 200% de dicho monto y la aplicación de intereses moratorios.