Boletín Tributario - septiembre 2025

Themes

NORMAS DE INTERÉS

Se aprueba Ley que promueve la transformación productiva, competitiva y sostenible del Sector Agrario con protección social hacia la agricultura moderna.- A través de la Ley No. 32434, publicada el 10 de septiembre de 2025, se establecen disposiciones para impulsar la transformación del sector agrario, con énfasis en la formalización, la asociatividad y la protección social de los pequeños productores. Para ello, la norma prevé beneficios tributarios, así como diversas reglas relacionadas con la propiedad agraria.

Con relación al régimen tributario, se establecen las siguientes disposiciones:

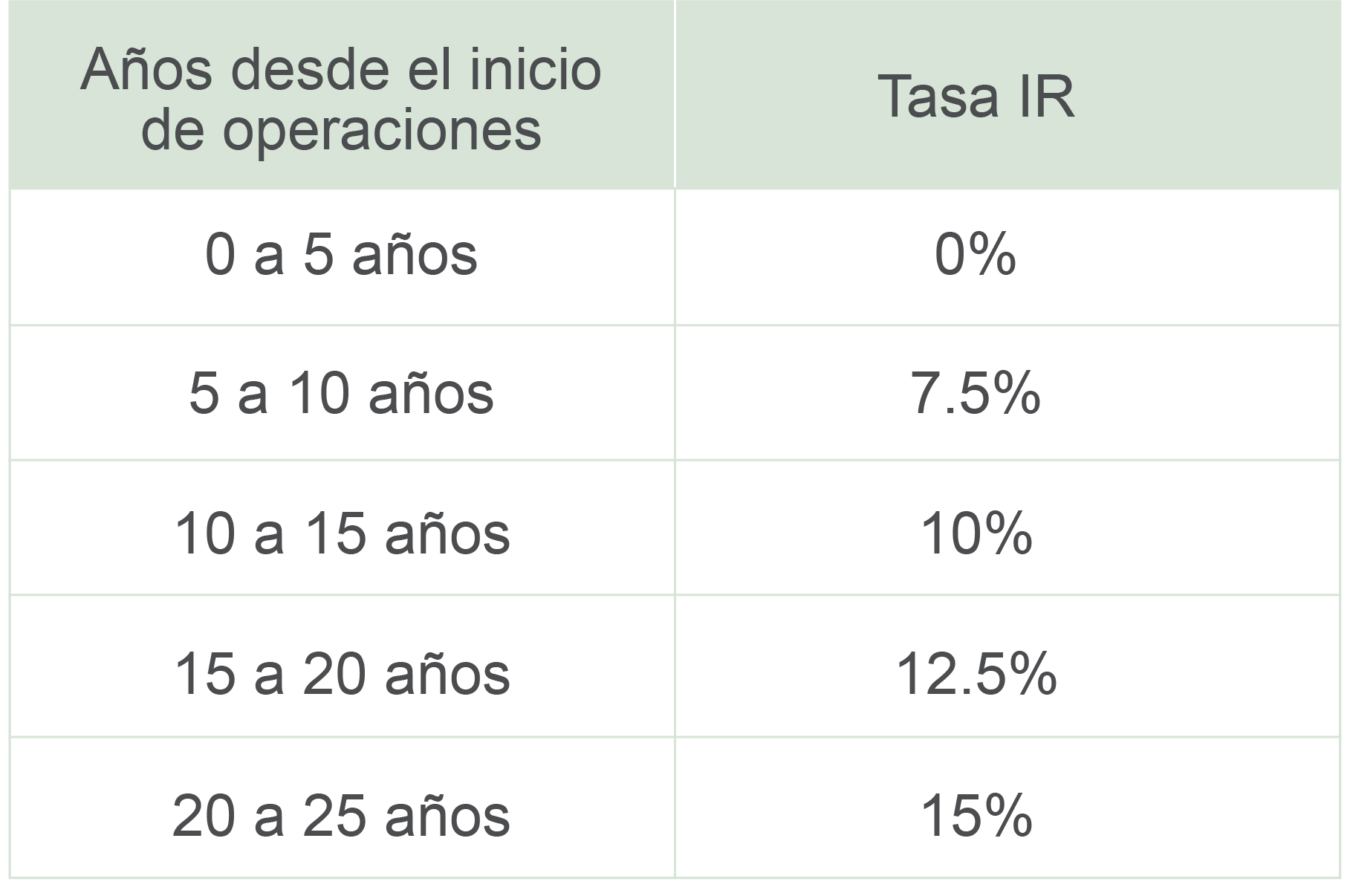

- Vigencia del Régimen: Entra en vigor el 1 de enero de 2026.

- Beneficiarios Empresas agrarias que desarrollen cultivos y/o crianza, así como aquellas que realicen principalmente actividades agroindustriales —a ser determinadas mediante decreto supremo— siempre que utilicen principalmente productos agropecuarios y se ubiquen fuera de Lima Metropolitana y de la Provincia Constitucional del Callao.

- Impuesto a la Renta (IR)

- Tasa reducida: Las empresas con ingresos superiores a 150 UIT determinarán el IR anual de la siguiente forma:

- Pagos a cuenta: Se calcularán con una tasa de 0,8 % sobre los ingresos netos cuando corresponda aplicar el inciso b) del artículo 85 de la Ley del Impuesto a la Renta.

- Depreciación: Se aplica una tasa de depreciación del 20% anual a las inversiones en obras de infraestructura hidráulica y de riego adquiridas o construidas entre los ejercicios 2026 y 2035.

- Deducción adicional: Las empresas agrarias podrán aplicar una deducción adicional del 25 % sobre el valor de las adquisiciones realizadas a pequeños productores inscritos en el padrón previsto por la ley, conforme a los límites y condiciones establecidos en dicha norma.

- Reintegro tributario del IGV: Tendrán derecho a solicitar la devolución del IGV consignado en los comprobantes de pago vinculados a adquisiciones y/o importaciones, siempre que no haya sido utilizado como costo o gasto para el Impuesto a la Renta. Este beneficio aplica para quienes produzcan y vendan bienes agrarios exonerados del IGV incluidos en el Apéndice I de la Ley del IGV. El procedimiento será aprobado mediante decreto supremo por el MEF.

- Exoneración del IGV: Las empresas agrarias que hubieran renunciado a la exoneración de forma previa, podrán solicitar nuevamente el acogimiento ante SUNAT dentro de los 3 meses siguientes a la entrada en vigencia de la ley.

Se crea el régimen tributario y aduanero especial aplicable a las Zonas Económicas Especiales Privadas (ZEEP).- Con la Ley No. 32449, publicada el 26 de septiembre de 2025, se aprobó el régimen a ZEEP para promover la inversión, diversificar la producción y potenciar las exportaciones. Sus principales disposiciones son las siguientes:

- Se entiende por zonas económicas especiales privadas a una parte del territorio nacional determinada por ley, sobre el que rige un tratamiento tributario y aduanero especial, y es operado por una persona natural o jurídica de capital privado.La delimitación de dicho espacio se georreferencia mediante decreto supremo del Ministerio de Comercio Exterior y Turismo.

- Para acceder a este régimen los contribuyentes deberán cumplir requisitos como desarrollar su actividad principal dentro de la ZEEP, invertir un mínimo de 2,000 UIT en los dos primeros años, contar con infraestructura y personal calificado, presentar estados financieros auditados y registrarse ante la SUNAT con autorización del MINCETUR.

Beneficios tributarios:

- Tasa progresiva del Impuesto a la Renta anual:

- Depreciación acelerada: Los activos fijos adquiridos tras la suscripción del contrato con el operador de la ZEEP podrán depreciarse hasta en un 25% anual a partir del sexto año.

No podrán acogerse quienes estén bajo otros regímenes especiales, provengan de reorganizaciones empresariales previas o desarrollen actividades no permitidas, como servicios financieros, contables o legales, actividades extractivas, de pesca o de propiedad intelectual mediante regalías. En estos casos, la totalidad de la renta quedará sujeta a la tasa general del Impuesto a la Renta.

- Exoneración del IGV e ISC: Las operaciones realizadas dentro de la ZEEP no estarán gravadas con el IGV e ISC. Los servicios prestados desde la ZEEP al resto del país se consideran utilización de servicios, mientras que los prestados desde el país hacia la ZEEP califican como exportación. Asimismo, los servicios de los operadores privados a favor de los usuarios estarán exonerados del IGV durante el periodo de autorización.

ACTUALIDAD NACIONAL

Embargos en forma de retención a cuentas de detracciones.- Con el Informe No. 0100-2025-SUNAT/7T0000, se afirma que los ejecutores coactivos que no sean de la SUNAT en el marco de las facultades coercitivas concedidas en la Ley de ejecución coactiva y el Código Tributario, pueden ordenar embargos en forma de retención contra los fondos liberados solicitados por los contribuyentes: i) a partir del día hábil siguiente a aquel en que se efectúa la notificación de la resolución que aprueba la solicitud de liberación de dichos fondos; y ii) siempre que estos hayan perdido su condición de inembargables como consecuencia de haberse emitido y notificado una resolución favorable que apruebe una solicitud de liberación de fondos.

Adicionalmente, se señala que una resolución que ordene una medida de embargo sobre los fondos liberados de la cuenta de detracciones abierta en el Banco de la Nación debe ser notificada a la mencionada institución bancaria.

JURISPRUDENCIA

No es válida la notificación electrónica si el correo asociado está inhabilitado (Sentencia No. 975/2025).- El Tribunal Constitucional ha señalado que la notificación de actos administrativos emitidos por la SUNAT no se satisface únicamente con el envío al buzón electrónico sino que debe validarse que los correos electrónicos asociados se encuentren operativos pues la SUNAT tiene el deber de garantizar que el contribuyente tome pleno conocimiento de los actos administrativos y pueda ejercer su derecho de defensa, debiendo recurrir a mecanismos de notificación complementarios, como son la notificación en el domicilio procesal o fiscal.

En este caso, el contribuyente alegaba que se había vulnerado su derecho a la defensa y debido proceso en el procedimiento de fiscalización, pues las resoluciones le habían sido notificadas a un correo electrónico que se encontraba inhabilitado por el cese de sus actividades, hecho que fue demostrado con capturas de pantalla. Por ello, el TC declaró fundada la demanda de amparo.

Depreciación acelerada en el marco legal del leasing (RTF No. 07561-11-2025).- El Tribunal Fiscal señala que el gasto por depreciación acelerada (leasing) debe correlacionarse con los bienes efectivamente enajenados.

El contribuyente dedujo en su declaración jurada del IR un gasto por depreciación acelerada de activos fijos adquiridos mediante leasing. Esta depreciación fue del 50% anual conforme al plazo del contrato (2 años). Pese a reconocer la validez de la deducción, SUNAT la cuestionó porque parte de la producción generada con los activos fijos depreciados no fue vendida y, para ésta, el artículo 20° de la LIR sólo permite la deducción del costo computable de los bienes efectivamente enajenados. Por lo tanto, determinó que sólo el 67% de la depreciación era deducible, y el 33% debía diferirse.

Para la compañía, la deducción era válida pues i) cumplió con los requisitos del artículo 18° del Decreto Legislativo No. 299; ii) la norma del leasing no condiciona la depreciación acelerada a la venta de los bienes producidos y iii) los activos depreciados fueron utilizados exclusivamente en la actividad productiva.

Sin embargo, el Tribunal Fiscal confirmó la postura de SUNAT, afirmando que la empresa no debió deducir el 100% del gasto si parte de la producción permanecía en inventario.

Sustento insuficiente del costo de enajenación de activos fijos en una transferencia de concesiones mineras (RTF No. 04377-5-2025).- En este caso, la SUNAT reparó el costo de enajenación de activos fijos de una minera, al considerar que ésta no acreditó que dichos bienes formaran parte de la transferencia de concesiones mineras. El contribuyente sustentó el costo con el Registro de Activos Fijos correspondiente, comprobantes de pago de adquisiciones de maquinaria y equipos, el contrato de transferencia de concesiones mineras y su declaración jurada anual.

Tanto SUNAT como el Tribunal Fiscal concluyeron que la documentación presentada por la recurrente no acreditó el costo de enajenación de los activos fijos observados porque: i) el Registro no acredita por sí solo que los bienes del activo fijo se encuentren incluidos en el costo de enajenación de la transferencia de las concesiones mineras realizada por la recurrente; ii) si bien el contrato de transferencia de concesiones mineras comprende las partes integrantes y accesorias, no detalla los bienes del activo fijo comprendidos en la transferencia; y iii) comprobantes de pago únicamente evidencian la adquisición de bienes; sin embargo, no permiten acreditar que dichos activos constituyan partes integrantes o accesorias de las concesiones mineras que fueron transferidas.